DİKKAT! Sigorta Hissesinde %99,9 Kazanç Potansiyeli Açıklandı

DİKKAT! Sigorta Hissesinde %99,9 Kazanç Potansiyeli Açıklandı. Anadolu Sigorta ANSGR bu yılın 3. çeyrek finansal tablolarını yayınladı. Şirketin karlılığında %8 artış gözlendi. Hisse için verilen hedef fiyat ise yüksek kazanç vaat ediyor.

Yayınlama Tarihi: 29.10.2025 11:15

—

Son Güncelleme: 29.10.2025 11:15

DİKKAT! Sigorta Hissesinde %99,9 Kazanç Potansiyeli Açıklandı. Anadolu Sigorta ANSGR bu yılın 3. çeyrek finansal tablolarını yayınladı. Şirketin karlılığında %8 artış gözlendi. Hisse için verilen hedef fiyat ise yüksek kazanç vaat ediyor.

ANSGR geçen yıl 3. çeyrek bilançosunda 8.278.819.000 TL kar açıklamıştı. Şirket bu yıl 3. çeyrekte karını %8 artırdı ve 8.957.601.000 TL kar açıkaldı.

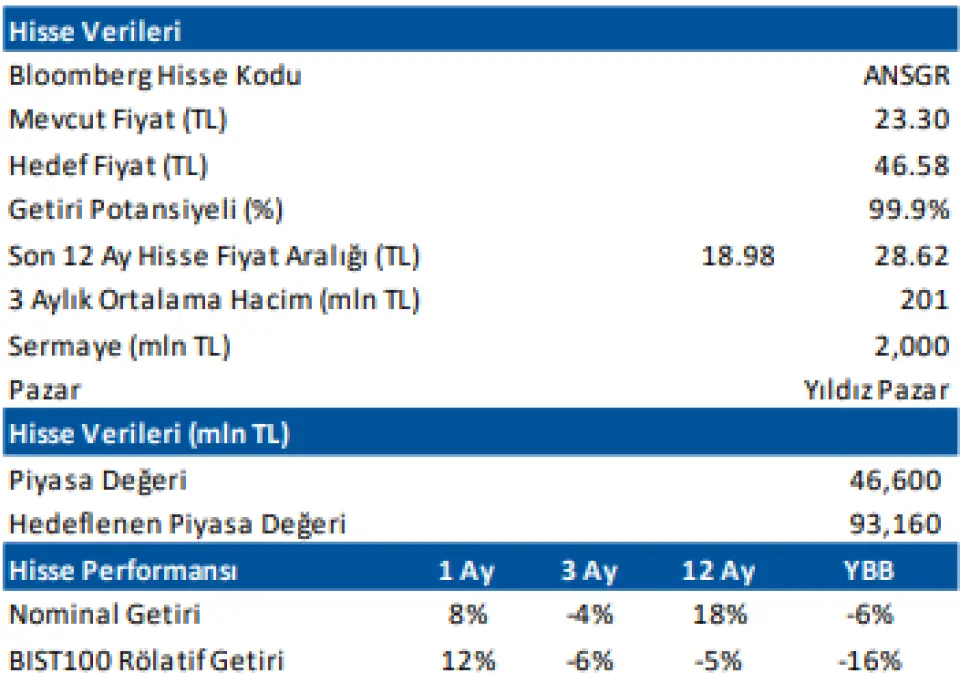

Deniz Yatırım ANSGR hissesine 46,58 TL hedef fiyat veri ve bu hedefle hissede beklenen kazanç potasiyeli %99,9 oranında oldu.

Deniz Yatırım Anadolu Sigorta (ANSGR TI) Finansal Sonuçları Değerlendirmesi

Değerlendirme: Nötr

Anadolu Sigorta, 3Ç25 konsolide olmayan finansallarında 3.427 milyon TL net kar açıkladı. Bizim beklentimiz 3.470 milyon TL, piyasadaki medyan beklenti 3.345 milyon TL idi. Şirket’in net kar rakamı önceki döneme göre %16, geçen yılın aynı dönemine göre %40 artış göstermiştir. Bu dönemde özsermaye karlılığı yaklaşık %42 olarak gerçekleşmiştir.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Enflasyonun üzerinde seyreden prim üretimi.

■ Bilançoda olumsuz okuduğumuz detaylar

Çeyreklik ve yıllık bazda artış gösteren bileşik rasyo.

■ Bilançoya dair kısa değerlendirmemiz

→ Enflasyon üzerinde gerçekleşen prim üretimini olumlu değerlendirmekle beraber yüksek seyreden bileşik rasyonun açıklanan finansallar üzerinde baskı yaratmasını bekleriz. Nette beklentiler paralelinde açıklanan finansal sonuçları bileşik rasyodaki artışın gölgesinde nötr olarak değerlendirmekteyiz.

■ 3Ç25 döneminde toplam brüt prim üretimi yıllık bazda %56’lık artışla 23,4 milyar TL’ye yükselmiştir.

■ Diğer sektör oyuncularında da gördüğümüz üzere çeyreklik bazda artış gösteren bileşik rasyo 3Ç25 döneminde %112, 9A25 döneminde %110 seviyesinde gerçekleşmiştir.

■ 3Ç25 döneminde 24,1 milyar TL teknik gelir, 19,4 milyar TL teknik gider elde eden Şirket’in teknik bölüm dengesi geçen yıla göre %37 artış göstererek 4,7 milyar TL’ye yükselmiştir.

■ Şirket, 3Ç25 döneminde 3.427 milyon TL net kar açıklamıştır.

■ Şirket’in fon büyüklüğü bir önceki çeyreğe göre %13 artışla 72,3 milyar TL’ye yükselmiştir.

■ Mevcut durumda, Anadolu Sigorta için 12-aylık hedef fiyatımız 46,58 TL, önerimizi ise AL yönünde sürdürüyoruz.

2025 tahminlerimize göre ANSGR hissesi 3,7x F/K, 1,1x PD/DD ve 0,5x PD/Brüt Prim Üretimi çarpanları ile işlem görürken, 2026’da ise 3,2x F/K, 0,8x PD/DD ve 0,4x PD/Brüt Prim Üretimi ile karşımıza çıkmaktadır. Beklentilerimizle oluşan gelecek dönem çarpanları Şirket’in sektörü içerisinde yüksek iskonto ile işlem gördüğünü işaret etse de finansalların seyri bu iskontonun bir kısmını açıklamaktadır. Hisse, yıl başından bu yana BIST 100 endeksinin %16 gerisinde performans sergilerken, geriye dönük 12 aylık verilere göre 4,0x F/K ve 1,3x PD/DD çarpanlarıyla işlem görmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

ANSGR geçen yıl 3. çeyrek bilançosunda 8.278.819.000 TL kar açıklamıştı. Şirket bu yıl 3. çeyrekte karını %8 artırdı ve 8.957.601.000 TL kar açıkaldı.

Deniz Yatırım Anadolu Sigorta (ANSGR TI) Finansal Sonuçları Değerlendirmesi

Değerlendirme: Nötr

Anadolu Sigorta, 3Ç25 konsolide olmayan finansallarında 3.427 milyon TL net kar açıkladı. Bizim beklentimiz 3.470 milyon TL, piyasadaki medyan beklenti 3.345 milyon TL idi. Şirket’in net kar rakamı önceki döneme göre %16, geçen yılın aynı dönemine göre %40 artış göstermiştir. Bu dönemde özsermaye karlılığı yaklaşık %42 olarak gerçekleşmiştir.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Enflasyonun üzerinde seyreden prim üretimi.

■ Bilançoda olumsuz okuduğumuz detaylar

Çeyreklik ve yıllık bazda artış gösteren bileşik rasyo.

■ Bilançoya dair kısa değerlendirmemiz

→ Enflasyon üzerinde gerçekleşen prim üretimini olumlu değerlendirmekle beraber yüksek seyreden bileşik rasyonun açıklanan finansallar üzerinde baskı yaratmasını bekleriz. Nette beklentiler paralelinde açıklanan finansal sonuçları bileşik rasyodaki artışın gölgesinde nötr olarak değerlendirmekteyiz.

■ 3Ç25 döneminde toplam brüt prim üretimi yıllık bazda %56’lık artışla 23,4 milyar TL’ye yükselmiştir.

■ Diğer sektör oyuncularında da gördüğümüz üzere çeyreklik bazda artış gösteren bileşik rasyo 3Ç25 döneminde %112, 9A25 döneminde %110 seviyesinde gerçekleşmiştir.

■ 3Ç25 döneminde 24,1 milyar TL teknik gelir, 19,4 milyar TL teknik gider elde eden Şirket’in teknik bölüm dengesi geçen yıla göre %37 artış göstererek 4,7 milyar TL’ye yükselmiştir.

■ Şirket, 3Ç25 döneminde 3.427 milyon TL net kar açıklamıştır.

■ Şirket’in fon büyüklüğü bir önceki çeyreğe göre %13 artışla 72,3 milyar TL’ye yükselmiştir.

■ Mevcut durumda, Anadolu Sigorta için 12-aylık hedef fiyatımız 46,58 TL, önerimizi ise AL yönünde sürdürüyoruz.

2025 tahminlerimize göre ANSGR hissesi 3,7x F/K, 1,1x PD/DD ve 0,5x PD/Brüt Prim Üretimi çarpanları ile işlem görürken, 2026’da ise 3,2x F/K, 0,8x PD/DD ve 0,4x PD/Brüt Prim Üretimi ile karşımıza çıkmaktadır. Beklentilerimizle oluşan gelecek dönem çarpanları Şirket’in sektörü içerisinde yüksek iskonto ile işlem gördüğünü işaret etse de finansalların seyri bu iskontonun bir kısmını açıklamaktadır. Hisse, yıl başından bu yana BIST 100 endeksinin %16 gerisinde performans sergilerken, geriye dönük 12 aylık verilere göre 4,0x F/K ve 1,3x PD/DD çarpanlarıyla işlem görmektedir.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!