EREGL ve KRDMD Ne Kadar Kar Açıklayacak Hedef Fiyatlar Nerde

EREGL ve KRDMD Ne Kadar Kar Açıklayacak Hedef Fiyatlar Nerde? Borsada en heyecanla beklenen bilançolar arasında EREGL ve KRDMD bilançoları bulunuyor. Deniz Yatırım şirketlerin getireceği kar rakamları hakkında tahminde bulundu ve hedef fiyat beklentilerini açıkladı.

Yayınlama Tarihi: 22.07.2025 13:30

—

Son Güncelleme: 22.07.2025 13:30

EREGL ve KRDMD Ne Kadar Kar Açıklayacak Hedef Fiyatlar Nerde? Borsada en heyecanla beklenen bilançolar arasında EREGL ve KRDMD bilançoları bulunuyor. Deniz Yatırım şirketlerin getireceği kar rakamları hakkında tahminde bulundu ve hedef fiyat beklentilerini açıkladı.

Deniz Yatırım Demir Çelik Sektörü (EREGL TI – KRDMD TI) raporu:

İhracat toparlanmaya devam ediyor

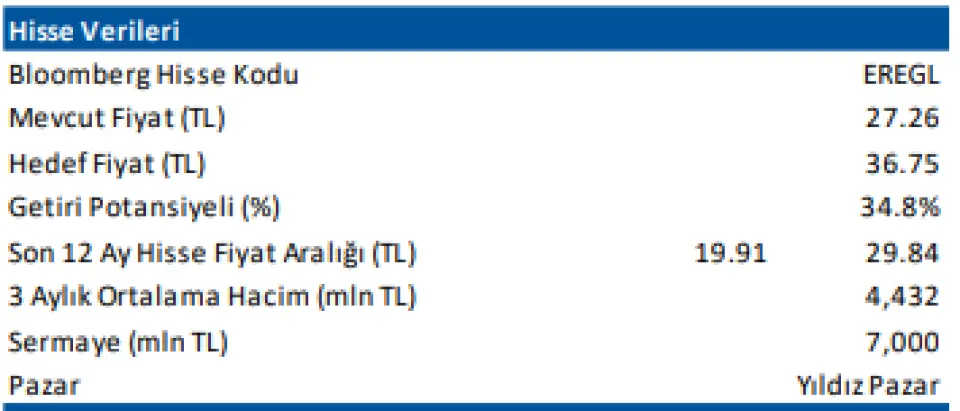

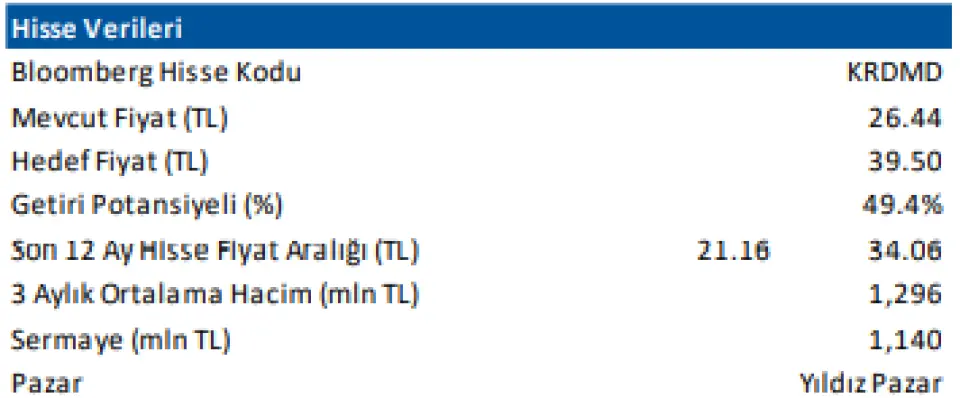

2025 yılının ikinci çeyreği ihracatın arttığı ancak fiyatlarda önemli bir değişimin olmadığı bir dönem olarak geçti. Ereğli Demir Çelik (EREGL TI) için 12-aylık hedef fiyatımız 36,75 TL ve Kardemir (KRDMD TI) için 39,50 TL olup, önerilerimiz her iki hisse için de AL yönünde bulunuyor. Hedef fiyatlarımız sırasıyla %35 ve %49 getiri potansiyellerine işaret ediyor.

■ Çelik fiyatlarında ortalamada çeyreksel bazda önemli bir değişim gözlemlenmezken, ham madde fiyatları (demir cevheri, kömür ve hurda) geriledi.

■ Dünya Çelik Birliği (worldsteel), 2025 yılında ham çelik üretiminde üç yıllık düşüşün ardından %1,2 büyüme bekliyor. Mayıs ayında yayımlanan OECD’nin tahmini de 2025’te %0,7 artış yönünde. Hatırlanacağı üzere, üretim 2024 yılında %0,9 azalış göstermişti.

■ Türkiye Çelik Üreticileri Derneği (TÇÜD) verilerine göre, Nisan-Mayıs döneminde yurt içi çelik talebi yıllık bazda yatay seyrederken, ihracat toparlanmaya devam etti. İhracat %24 artış gösterirken, ihracatın ithalatı karşılama oranı %70’den %79’a yükseldi.

■ Çelik sektörüne yönelik son gelişmelere bakacak olursak, Ocak-Mayıs döneminde üretimde yaşanan gerilemeye karşın Türk çelik sektörü, Avrupa’da birinci, dünyada yedinci en büyük üretici konumunu korudu. Yurt içi tüketim son üç aydır yıllık bazda gerilerken, ihracat destekleyici konumda bulunmaya devam ediyor. Diğer yandan, 1,9 milyon ton ile yıl içindeki en yüksek aylık miktara ulaşan ithalat ise dikkat çekmektedir.

■ Ereğli Demir Çelik açısından i) yeşil çelik dönüşüm planı ii) peletleme tesisi yatırımının uzun vadeli pozitif katkısı ve iii) altın madenine ilişkin olası olumlu gelişmelerin destekleyici unsurlar olacağını düşünüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %4 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 23,0x F/K ve 14,0x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Kardemir açısından ise i) ham madde tedarikinde maliyet avantajı ii) daha karlı ürün karması iii) olası Filyos Limanı projesi ve iv) devam eden yatırımları olumlu faktörler olarak görüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %10 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 10,3x FD/FAVÖK çarpanıyla işlem görmektedir.

■ Riskler. i) küresel resesyon ii) ham madde fiyatlarında hızlı yükseliş iii) enerji maliyetlerinin yükselmesi iv) beklentimizin altında satış hacimleri değerlemelerimiz açısından başlıca risk unsurları konumunda bulunuyor.

EREGL:

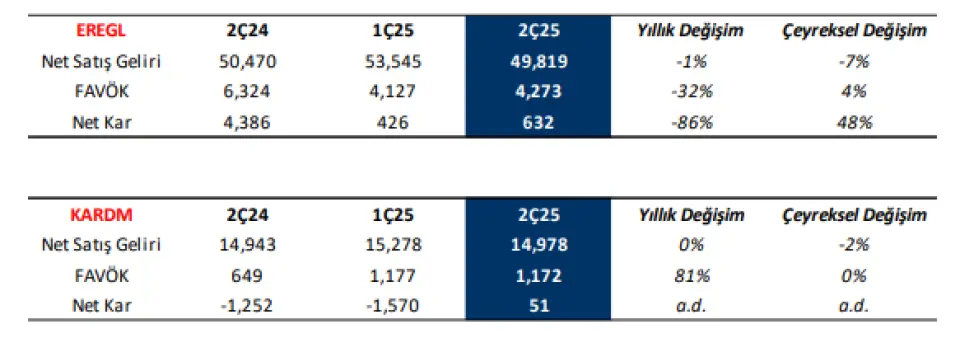

1Ç25’i hatırlayalım. Ereğli Demir Çelik 1Ç25’te yıllık %8 artış ile 53.545 milyon TL ciro elde etmiştir. FAVÖK yıllık bazda %45 azalırken, FAVÖK marjı 7,4 puan düşüşle %7,7 oldu. Net kar 1Ç24’teki 5.601 milyon TL seviyesinden 426 milyon TL seviyesine geriledi. Ancak, yüksek seviyedeki 1Ç24 ve 4Ç24 net kar rakamlarında deprem kaynaklı sigorta tazminat gelirinin de dahil olduğunu ve bu çeyrekte bu etkinin olmadığını belirtelim. 1Ç24 ve 4Ç24 dönemlerinde sırasıyla 124 USD ve 39 USD seviyelerinde gerçekleşen ton başına FAVÖK rakamı ise 1Ç25’te 51 USD olmuştur.

2Ç25 tahminlerimiz. Ereğli Demir Çelik için çeyreksel bazda %7 azalışla 49.819 milyon TL satış geliri tahmin ediyoruz. Çeyreksel bazda 0,9 puan yükselişle %8,6 FAVÖK marjı ve %4 artış ile 4.273 milyon TL FAVÖK gerçekleştireceği beklentisindeyiz. Geçen çeyrekte 426 milyon TL olan net karın ise %48 artışla 632 milyon TL seviyesinde gerçekleşeceğini, ancak, operasyonel karda azalış nedeniyle yıllık bazda zayıf kalmaya devam edeceğini öngörüyoruz.

KRDMD

1Ç25’i hatırlayalım. 1Ç25’te yıllık bazda %15 daralma ile 14.413 milyon TL ciro elde eden Şirket’in FAVÖK ve net zarar rakamları sırasıyla 1.111 milyon TL ve 1.481 milyon TL şeklinde gerçekleşti. 1Ç24 ve 4Ç24’te sırasıyla 92 USD ve 55 USD seviyelerinde gerçekleşen ton başına FAVÖK rakamı ise 1Ç25’te 48 USD olmuştur.

2Ç25 tahminlerimiz.

Kardemir için çeyreksel bazda %2 azalışla 14.978 milyon TL satış geliri tahmin ediyoruz. Çeyreksel bazda 0,1, yıllık bazda da 3,5 puan artışla %7,8 FAVÖK marjı ile 1.172 milyon TL FAVÖK gerçekleştireceği beklentisindeyiz. Geçen çeyrekte 1.570 milyon TL olan net zarar rakamının ise kur farkı ve vergi giderindeki normalleşme eşliğinde 51 milyon TL net kar şeklinde gerçekleşeceğini öngörüyoruz.

Deniz Yatırım Demir Çelik Sektörü (EREGL TI – KRDMD TI) raporu:

İhracat toparlanmaya devam ediyor

2025 yılının ikinci çeyreği ihracatın arttığı ancak fiyatlarda önemli bir değişimin olmadığı bir dönem olarak geçti. Ereğli Demir Çelik (EREGL TI) için 12-aylık hedef fiyatımız 36,75 TL ve Kardemir (KRDMD TI) için 39,50 TL olup, önerilerimiz her iki hisse için de AL yönünde bulunuyor. Hedef fiyatlarımız sırasıyla %35 ve %49 getiri potansiyellerine işaret ediyor.

■ Çelik fiyatlarında ortalamada çeyreksel bazda önemli bir değişim gözlemlenmezken, ham madde fiyatları (demir cevheri, kömür ve hurda) geriledi.

■ Dünya Çelik Birliği (worldsteel), 2025 yılında ham çelik üretiminde üç yıllık düşüşün ardından %1,2 büyüme bekliyor. Mayıs ayında yayımlanan OECD’nin tahmini de 2025’te %0,7 artış yönünde. Hatırlanacağı üzere, üretim 2024 yılında %0,9 azalış göstermişti.

■ Türkiye Çelik Üreticileri Derneği (TÇÜD) verilerine göre, Nisan-Mayıs döneminde yurt içi çelik talebi yıllık bazda yatay seyrederken, ihracat toparlanmaya devam etti. İhracat %24 artış gösterirken, ihracatın ithalatı karşılama oranı %70’den %79’a yükseldi.

■ Çelik sektörüne yönelik son gelişmelere bakacak olursak, Ocak-Mayıs döneminde üretimde yaşanan gerilemeye karşın Türk çelik sektörü, Avrupa’da birinci, dünyada yedinci en büyük üretici konumunu korudu. Yurt içi tüketim son üç aydır yıllık bazda gerilerken, ihracat destekleyici konumda bulunmaya devam ediyor. Diğer yandan, 1,9 milyon ton ile yıl içindeki en yüksek aylık miktara ulaşan ithalat ise dikkat çekmektedir.

■ Ereğli Demir Çelik açısından i) yeşil çelik dönüşüm planı ii) peletleme tesisi yatırımının uzun vadeli pozitif katkısı ve iii) altın madenine ilişkin olası olumlu gelişmelerin destekleyici unsurlar olacağını düşünüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %4 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 23,0x F/K ve 14,0x FD/FAVÖK çarpanlarıyla işlem görmektedir.

■ Kardemir açısından ise i) ham madde tedarikinde maliyet avantajı ii) daha karlı ürün karması iii) olası Filyos Limanı projesi ve iv) devam eden yatırımları olumlu faktörler olarak görüyoruz. Hisse, yıl başından itibaren BIST 100 endeksinin %10 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 10,3x FD/FAVÖK çarpanıyla işlem görmektedir.

■ Riskler. i) küresel resesyon ii) ham madde fiyatlarında hızlı yükseliş iii) enerji maliyetlerinin yükselmesi iv) beklentimizin altında satış hacimleri değerlemelerimiz açısından başlıca risk unsurları konumunda bulunuyor.

EREGL:

1Ç25’i hatırlayalım. Ereğli Demir Çelik 1Ç25’te yıllık %8 artış ile 53.545 milyon TL ciro elde etmiştir. FAVÖK yıllık bazda %45 azalırken, FAVÖK marjı 7,4 puan düşüşle %7,7 oldu. Net kar 1Ç24’teki 5.601 milyon TL seviyesinden 426 milyon TL seviyesine geriledi. Ancak, yüksek seviyedeki 1Ç24 ve 4Ç24 net kar rakamlarında deprem kaynaklı sigorta tazminat gelirinin de dahil olduğunu ve bu çeyrekte bu etkinin olmadığını belirtelim. 1Ç24 ve 4Ç24 dönemlerinde sırasıyla 124 USD ve 39 USD seviyelerinde gerçekleşen ton başına FAVÖK rakamı ise 1Ç25’te 51 USD olmuştur.

2Ç25 tahminlerimiz. Ereğli Demir Çelik için çeyreksel bazda %7 azalışla 49.819 milyon TL satış geliri tahmin ediyoruz. Çeyreksel bazda 0,9 puan yükselişle %8,6 FAVÖK marjı ve %4 artış ile 4.273 milyon TL FAVÖK gerçekleştireceği beklentisindeyiz. Geçen çeyrekte 426 milyon TL olan net karın ise %48 artışla 632 milyon TL seviyesinde gerçekleşeceğini, ancak, operasyonel karda azalış nedeniyle yıllık bazda zayıf kalmaya devam edeceğini öngörüyoruz.

KRDMD

1Ç25’i hatırlayalım. 1Ç25’te yıllık bazda %15 daralma ile 14.413 milyon TL ciro elde eden Şirket’in FAVÖK ve net zarar rakamları sırasıyla 1.111 milyon TL ve 1.481 milyon TL şeklinde gerçekleşti. 1Ç24 ve 4Ç24’te sırasıyla 92 USD ve 55 USD seviyelerinde gerçekleşen ton başına FAVÖK rakamı ise 1Ç25’te 48 USD olmuştur.

2Ç25 tahminlerimiz.

Kardemir için çeyreksel bazda %2 azalışla 14.978 milyon TL satış geliri tahmin ediyoruz. Çeyreksel bazda 0,1, yıllık bazda da 3,5 puan artışla %7,8 FAVÖK marjı ile 1.172 milyon TL FAVÖK gerçekleştireceği beklentisindeyiz. Geçen çeyrekte 1.570 milyon TL olan net zarar rakamının ise kur farkı ve vergi giderindeki normalleşme eşliğinde 51 milyon TL net kar şeklinde gerçekleşeceğini öngörüyoruz.