Garanti Bankası Hissesinde GARAN 208,90 Lira Fiyat Bekleniyor

Garanti Bankası Hissesinde GARAN 208,90 Lira Fiyat Bekleniyor. Ünlü & Co Yatırım GARAN için hedef fiyat raporu yayınladı. Hisseden yüksek beklentiler içinde olan kurum hisseye 208,90 Lira hedef fiyat verdi.

Yayınlama Tarihi: 08.07.2025 15:30

—

Son Güncelleme: 08.07.2025 15:30

Garanti Bankası Hissesinde GARAN 208,90 Lira Fiyat Bekleniyor. Ünlü & Co Yatırım GARAN için hedef fiyat raporu yayınladı. Hisseden yüksek beklentiler içinde olan kurum hisseye 208,90 Lira hedef fiyat verdi.

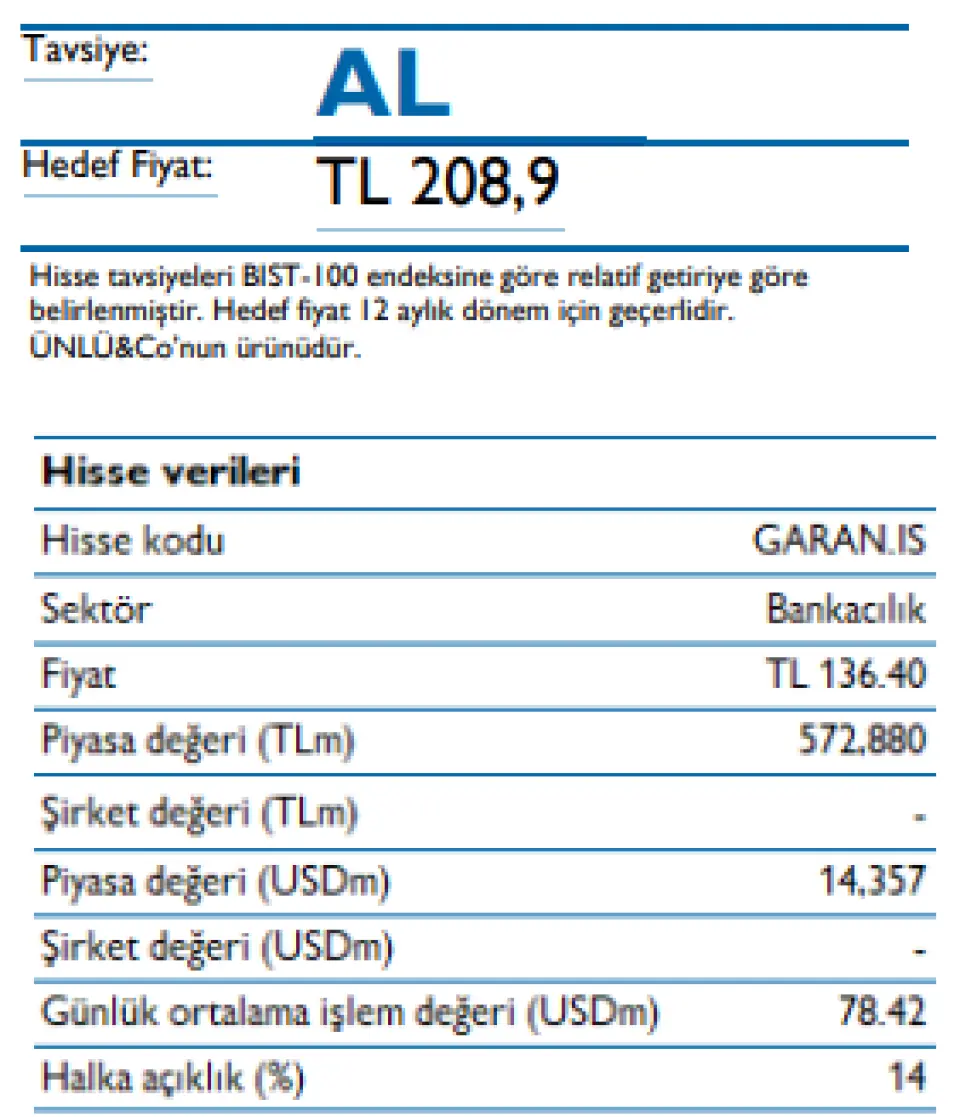

Ünlü & Co Yatırım hisseye AL tavsiyesi verdi.

Ünlü &Co Yatırım GARAN raporu:

Garanti Bank Güçlü TL mevduat tabanı

Tavsiye: AL Hedef Fiyat: TL 208,9

Garanti BBVA, kredi odaklı iş modeli ve güçlü bilanço dinamikleriyle öne Banks çıkıyor. Kapsam dahilindeki bankalar arasında en yüksek kredi portföyü ağırlığına sahip olan Garanti BBVA, bu yapısını 2024 yılında kaydettiği %16 oranındaki güçlü net kâr artışına yansıtmıştır. Banka, rakiplerinin üzerinde seyreden net faiz marjı ve özkaynak kârlılığı performansı ile dikkat çekmektedir. Bu başarının arkasında, güçlü TL mevduat kompozisyonu, yüksek oranlı vadesiz mevduat tabanı ve müşteri odaklı büyüme stratejisi yer almaktadır. Ayrıca, bankanın muhafazakâr karşılık politikaları ve kredi portföyü içerisinde ticari taksitli kredilere sınırlı yer vermesi, aktif kalitesi risklerini sınırlamak adına avantaj sağlamaktadır. Bu yapı, banka açısından potansiyel kredi riski baskılarına karşı daha dayanıklı bir profil oluşturulmasına olanak tanımaktadır.

2025 yılı için, yüksek 2024 baz etkisi nedeniyle, yıllık %32 oranında kâr artışı öngörüyoruz. 208,9 TL hedef fiyatla “AL” tavsiyesi veriyoruz; bu, %53 getiri potansiyeline işaret etmektedir. Hisse, 2025 tahminlerine göre 4,7x F/K ve 1,3x PD/DD çarpanlarıyla ve %31,5 özkaynak karlılığı ile işlem görmektedir;

Güçlü TL mevduat tabanı. Bankanın, faiz duyarlılığı yüksek vadeli mevduata olan bağımlılığı düşük olup, müşteri kaybı riski olmadan marjlarını savunma esnekliği yüksektir. TL mevduatlar, toplam mevduatların %66’sını oluşturmaktadır. Bu durum, faizlerin düştüğü bir ortamda marj genişlemesinden faydalanma potansiyelini artırmaktadır. Ayrıca, vadesiz mevduatlar mevduatların %38’ini oluşturarak rakipler arasında ikinci sırada yer almakta ve düşük maliyetli mevduat fiyatlamasını desteklemektedir. 2025 yılında net faiz marjında 265 baz puanlık toparlanma bekliyoruz; bu, perakende segmentte süren fiyatlama gücünden kaynaklanmakla birlikte bankanın bütçe hedefi olan 300 baz puanın hafif altında kalmaktadır.

Banka’nın döviz kredi riski 2018 yılında bu yana önemli ölçüde azaldı, kur şoklarına karşı en iyi konumlanmış bankalardan biri. Özel bankalar arasında en düşük döviz cinsi kredi ağırlığına sahip banka konumundadır. Döviz kredilerinin toplam kredi içindeki payı, 2018’den bu yana 12 puan düşerek önemli bir risk dengelenmesi göstermiştir. Bu da kur oynaklığı ya da dış finansman koşullarının sıkılaşması durumunda olası şoklara karşı dayanıklılığı artırmaktadır.

Kredi kartı alanındaki güçlü varlığına rağmen, sağlam aktif kalitesi yönetimi. Bankanın TGA oranı %2,6 ile rakipler arasında ikinci en düşük seviyededir. TGA portföyü için karşılık oranı %65 olup, kapsamımızdaki bankalar ortalaması olan %63’ün üzerindedir; bu da aktif kalitesi risklerine karşı tampon unsuru görmektedir. Garanti BBVA ayrıca, 2025’in ilk çeyreğinde 2. Grup kredilerin oranında azalma olan tek özel banka olmuştur. Bankanın, 2. Grup krediler oranı 80 baz puanlık sert bir düşüş kaydederek %12,4’ten %11,6’ya gerilemiştir. Perakende odaklı kredi portföyüne rağmen bu durum, yüksek kaliteli kredi tahsisi ve muhtemelen erken dönem tahsilat veya yapılandırma etkinliği göstermektedir. Ayrıca, ticari taksitli kredilerin toplam krediler içindeki payı sadece %8,8 olup rakipler arasındaki en düşük seviyede ve sektör ortalaması olan %12,9’un oldukça altındadır. Bu segmentteki potansiyel aktif kalitesi bozulmalarına karşı tampon oluşturmaktadır. 2025 yılı için kredi riski maliyetinin %2,1 seviyesine ulaşmasını bekliyoruz; bu oran büyük özel bankalarla ve bütçelenen %2,0–2,5 aralığıyla paralellik göstermektedir.

Riskler: Perakende segmentte beklenenden daha sert aktif kalitesi bozulması.

Ünlü & Co Yatırım hisseye AL tavsiyesi verdi.

Ünlü &Co Yatırım GARAN raporu:

Garanti Bank Güçlü TL mevduat tabanı

Tavsiye: AL Hedef Fiyat: TL 208,9

Garanti BBVA, kredi odaklı iş modeli ve güçlü bilanço dinamikleriyle öne Banks çıkıyor. Kapsam dahilindeki bankalar arasında en yüksek kredi portföyü ağırlığına sahip olan Garanti BBVA, bu yapısını 2024 yılında kaydettiği %16 oranındaki güçlü net kâr artışına yansıtmıştır. Banka, rakiplerinin üzerinde seyreden net faiz marjı ve özkaynak kârlılığı performansı ile dikkat çekmektedir. Bu başarının arkasında, güçlü TL mevduat kompozisyonu, yüksek oranlı vadesiz mevduat tabanı ve müşteri odaklı büyüme stratejisi yer almaktadır. Ayrıca, bankanın muhafazakâr karşılık politikaları ve kredi portföyü içerisinde ticari taksitli kredilere sınırlı yer vermesi, aktif kalitesi risklerini sınırlamak adına avantaj sağlamaktadır. Bu yapı, banka açısından potansiyel kredi riski baskılarına karşı daha dayanıklı bir profil oluşturulmasına olanak tanımaktadır.

2025 yılı için, yüksek 2024 baz etkisi nedeniyle, yıllık %32 oranında kâr artışı öngörüyoruz. 208,9 TL hedef fiyatla “AL” tavsiyesi veriyoruz; bu, %53 getiri potansiyeline işaret etmektedir. Hisse, 2025 tahminlerine göre 4,7x F/K ve 1,3x PD/DD çarpanlarıyla ve %31,5 özkaynak karlılığı ile işlem görmektedir;

Güçlü TL mevduat tabanı. Bankanın, faiz duyarlılığı yüksek vadeli mevduata olan bağımlılığı düşük olup, müşteri kaybı riski olmadan marjlarını savunma esnekliği yüksektir. TL mevduatlar, toplam mevduatların %66’sını oluşturmaktadır. Bu durum, faizlerin düştüğü bir ortamda marj genişlemesinden faydalanma potansiyelini artırmaktadır. Ayrıca, vadesiz mevduatlar mevduatların %38’ini oluşturarak rakipler arasında ikinci sırada yer almakta ve düşük maliyetli mevduat fiyatlamasını desteklemektedir. 2025 yılında net faiz marjında 265 baz puanlık toparlanma bekliyoruz; bu, perakende segmentte süren fiyatlama gücünden kaynaklanmakla birlikte bankanın bütçe hedefi olan 300 baz puanın hafif altında kalmaktadır.

Banka’nın döviz kredi riski 2018 yılında bu yana önemli ölçüde azaldı, kur şoklarına karşı en iyi konumlanmış bankalardan biri. Özel bankalar arasında en düşük döviz cinsi kredi ağırlığına sahip banka konumundadır. Döviz kredilerinin toplam kredi içindeki payı, 2018’den bu yana 12 puan düşerek önemli bir risk dengelenmesi göstermiştir. Bu da kur oynaklığı ya da dış finansman koşullarının sıkılaşması durumunda olası şoklara karşı dayanıklılığı artırmaktadır.

Kredi kartı alanındaki güçlü varlığına rağmen, sağlam aktif kalitesi yönetimi. Bankanın TGA oranı %2,6 ile rakipler arasında ikinci en düşük seviyededir. TGA portföyü için karşılık oranı %65 olup, kapsamımızdaki bankalar ortalaması olan %63’ün üzerindedir; bu da aktif kalitesi risklerine karşı tampon unsuru görmektedir. Garanti BBVA ayrıca, 2025’in ilk çeyreğinde 2. Grup kredilerin oranında azalma olan tek özel banka olmuştur. Bankanın, 2. Grup krediler oranı 80 baz puanlık sert bir düşüş kaydederek %12,4’ten %11,6’ya gerilemiştir. Perakende odaklı kredi portföyüne rağmen bu durum, yüksek kaliteli kredi tahsisi ve muhtemelen erken dönem tahsilat veya yapılandırma etkinliği göstermektedir. Ayrıca, ticari taksitli kredilerin toplam krediler içindeki payı sadece %8,8 olup rakipler arasındaki en düşük seviyede ve sektör ortalaması olan %12,9’un oldukça altındadır. Bu segmentteki potansiyel aktif kalitesi bozulmalarına karşı tampon oluşturmaktadır. 2025 yılı için kredi riski maliyetinin %2,1 seviyesine ulaşmasını bekliyoruz; bu oran büyük özel bankalarla ve bütçelenen %2,0–2,5 aralığıyla paralellik göstermektedir.

Riskler: Perakende segmentte beklenenden daha sert aktif kalitesi bozulması.