İş Yatırım' dan Dev Demir Çelik Raporu!

İş Yatırım' dan Dev Demir Çelik Raporu! Demir çelik sektörünü mercek altına alan İş Yatırım oldukça kapsamlı bir rapor yayınladı.

Yayınlama Tarihi: 06.06.2025 11:45

—

Son Güncelleme: 06.06.2025 11:45

İş Yatırım' dan Dev Demir Çelik Raporu! Demir çelik sektörünü mercek altına alan İş Yatırım oldukça kapsamlı bir rapor yayınladı.

İş Yatırım Demir Çelik Raporu:

Ticaret savaşlarına ilişkin gelişmeler demir çelik sektörünün performansı açısından yakından takip edilmektedir. Çelik ürünlerinin geniş kullanım alanlarına sahip olması nedeniyle, sektörü doğrudan etkileyecek adımların yanı sıra farklı sektörlerden birçok ürüne yönelik yürürlüğe konan ya da konması planlanan uygulamalar da kritik öneme sahiptir. ABD, 12 Mart’ta çelik ve alüminyum ürünlerine getirdiği %25 gümrük vergisinin ardından 2 Nisan’dan itibaren ithal edilen tüm otomobillere %25 tarife uygulanacağını duyurmuş, Mayıs ayında ise çelik ürünlerine uygulanacak tarifenin 4 Haziran’dan itibaren geçerli olacak şekilde, tüm ticaret partnerleri için %50’ye yükseltilmesinin planlandığını açıklamıştır. tur. Ticaret politikalarına yönelik yüksek belirsizlik nedeniyle önümüzdeki dönemde sektör maliyetlerini etkileyebilecek ilave uygulamalara ilişkin düzenlemeler yakından takip edilmektedir. Artan gümrük vergilerinin etkisiyle özellikle Amerika ve Avrupa bölgelerinde çelik fiyatlarının Mayıs’ta yılbaşına kıyasla sırasıyla %20,8 ve %11,9 artış kaydettiği izlenmiştir. Dünyanın en büyük çelik üreticisi ve tüketicisi konumundaki Çin, iç talebini canlandırmak amacıyla Mayıs’ta bir teşvik paketi açıklamıştır. Ancak paketin piyasa beklentisini karşılayamadığı gözlenmiştir. S&P Global, Çin’in iç piyasadaki arz fazlası nedeniyle 2025’te ham çelik üretimini yaklaşık 50 milyon ton azaltabileceğini belirtmektedir. Ekonomik faaliyetteki zayıflık paralelinde ülkede Mayıs’ta çelik fiyatları yılbaşına kıyasla %4,4 gerilemiştir. Özellikle Çin çelik sektörünün zayıf görünümü nedeniyle hammadde fiyatları da yılbaşından bu yana nispeten yatay bir görünüm sergilemiştir.

OECD Çelik Komitesi’nin 31 Mart-1 Nisan’da gerçekleştirdiği toplantıda, küresel çelik kapasitesindeki artış ve düşük fiyatlı ürünlerin ihracatının yükselmesi nedeniyle sektördeki kötümser görünümün derinleştiği belirtilmiştir. Kuruluş, özellikle Çinli şirketlerin yurt dışı yatırımları nedeniyle 2025-2027 yıllarında sektörde 165 milyon tonluk kapasite artışı beklediğini açıklamıştır. Söz konusu beklenti, çelik fiyatlarında son dönemde bölgesel olarak gümrük vergileri nedeniyle artış yaşanmasına rağmen önümüzdeki dönemde fiyatların ve sektör kârlılığının baskı altında kalmaya devam edeceğine işaret etmektedir.

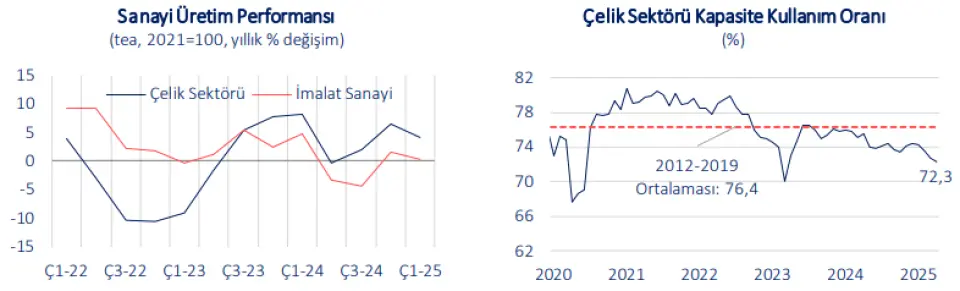

Yılın ilk çeyreğinde küresel ham çelik üretimi ekonomik faaliyetteki zayıf görünüm nedeniyle yıllık bazda %0,4 gerileyerek 468,6 milyon ton düzeyinde gerçekleşmiştir. Bu paralelde Türkiye’nin ham çelik üretimi de yıllık bazda %3,2 düşüşle 9,2 milyon ton seviyesine gerilemiştir. Ocak-Mart döneminde çelik sektörü sanayi üretimi yıllık bazda %4,1 artış kaydetse de bir önceki çeyreğe göre ivme kaybetmiştir. Bu dönemde sektörün kapasite kullanım oranı %73,5 ile küresel şokların nispeten sınırlı olduğu 2012-2019* ortalaması olan %76,4 seviyesinin altındaki seyrini sürdürmüştür. Kapasite kullanım oranı Nisan ayında 1,2 puan düşüşle %72,3’e gerilemiştir.

Söz konusu zayıf görünümde nihai mamul tüketiminin yılın ilk çeyreğinde yıllık bazda %7,3 azalışla 9,1 milyon tona gerilemesinin yanı sıra ihracat pazarlarındaki olumsuz iktisadi koşullar ve ticaret savaşlarının baskılayıcı etkisi belirleyici olmuştur. Miktar bazında demir çelik ihracatı yıllık bazda %12,8 yükselmesine rağmen, değer bazında %0,5 gerilemiştir. Bu dönemde özellikle Almanya, Birleşik Krallık ve ABD gibi önemli pazarlara yapılan ihracatın yıllık bazda sırasıyla %6,9, %10,6 ve %41,4 gerilemesi dikkat çekmiştir. Sektör geleneksel pazarlarda yaşadığı kaybı Fas, Yemen ve Ukrayna’ya ihracatını yıllık bazda sırasıyla %85,8, %83,1 ve %42,7 artırarak dengelemeye çalışmıştır.

2025’in ilk üç ayında özellikle Dahilde İşleme Rejimi (DİR) kapsamında yapılan ithalatın da etkisiyle miktar bazında çelik ithalatı %6,4 yükselirken, değer bazında %9,3 gerilemiştir. Sektörü çevreleyen belirsiz koşullar nedeniyle gelecek döneme ilişkin öngörüde bulunmak güçleşmiştir. Dünya Çelik Birliği her yıl Nisan’da yayımladığı Kısa Vadeli Görünüm raporunu ticaret savaşlarına ilişkin gelişmelerin yapılan tahminleri geçersiz kılması nedeniyle gözden geçireceğini ve daha geç bir tarihte yayımlayacağını duyurmuştur. Fiyat rekabeti yüksek Çin ürünlerine karşı ülkelerin gümrük duvarlarını yükseltme eğilimi nedeniyle 2025’in ikinci çeyreğinde Çin’in ihracatının zayıflayabileceği düşünülmektedir. Ülkedeki arz fazlasının oluşabilecek fiyatlar üzerindeki baskıyı artırabileceği tahmin edilmektedir.

İstanbul Sanayi Odası’nın yayımladığı Sektörel PMI verilerine bakıldığında yurt içinde ana metal sektöründeki zayıf görünümün önümüzdeki dönemde de devam edeceği düşünülmektedir. Ana metal sanayi PMI endeksi Nisan’da 44,9 ile Haziran 2023’ten bu yana devam eden eşik değerin altındaki seyrini sürdürmüştür. Demirçelik sektörüne ilişkin küresel gelişmeleri aktaran haber kaynağı Steel Orbis’e göre Türkiye, bazı uzun ve yassı çelik ürünlerinde AB’nin Nisan-Haziran dönemi için belirlediği ihracat kotasını 11 Nisan itibarıyla doldurmuştur. Yeni siparişler ve yeni ihracat siparişleri alt endeksleri de sırasıyla 42,6 ve 48,5 ile talep koşullarındaki zayıf görünümün sürmesinin beklendiğini teyit etmiştir.

İş Yatırım Demir Çelik Raporu:

Ticaret savaşlarına ilişkin gelişmeler demir çelik sektörünün performansı açısından yakından takip edilmektedir. Çelik ürünlerinin geniş kullanım alanlarına sahip olması nedeniyle, sektörü doğrudan etkileyecek adımların yanı sıra farklı sektörlerden birçok ürüne yönelik yürürlüğe konan ya da konması planlanan uygulamalar da kritik öneme sahiptir. ABD, 12 Mart’ta çelik ve alüminyum ürünlerine getirdiği %25 gümrük vergisinin ardından 2 Nisan’dan itibaren ithal edilen tüm otomobillere %25 tarife uygulanacağını duyurmuş, Mayıs ayında ise çelik ürünlerine uygulanacak tarifenin 4 Haziran’dan itibaren geçerli olacak şekilde, tüm ticaret partnerleri için %50’ye yükseltilmesinin planlandığını açıklamıştır. tur. Ticaret politikalarına yönelik yüksek belirsizlik nedeniyle önümüzdeki dönemde sektör maliyetlerini etkileyebilecek ilave uygulamalara ilişkin düzenlemeler yakından takip edilmektedir. Artan gümrük vergilerinin etkisiyle özellikle Amerika ve Avrupa bölgelerinde çelik fiyatlarının Mayıs’ta yılbaşına kıyasla sırasıyla %20,8 ve %11,9 artış kaydettiği izlenmiştir. Dünyanın en büyük çelik üreticisi ve tüketicisi konumundaki Çin, iç talebini canlandırmak amacıyla Mayıs’ta bir teşvik paketi açıklamıştır. Ancak paketin piyasa beklentisini karşılayamadığı gözlenmiştir. S&P Global, Çin’in iç piyasadaki arz fazlası nedeniyle 2025’te ham çelik üretimini yaklaşık 50 milyon ton azaltabileceğini belirtmektedir. Ekonomik faaliyetteki zayıflık paralelinde ülkede Mayıs’ta çelik fiyatları yılbaşına kıyasla %4,4 gerilemiştir. Özellikle Çin çelik sektörünün zayıf görünümü nedeniyle hammadde fiyatları da yılbaşından bu yana nispeten yatay bir görünüm sergilemiştir.

OECD Çelik Komitesi’nin 31 Mart-1 Nisan’da gerçekleştirdiği toplantıda, küresel çelik kapasitesindeki artış ve düşük fiyatlı ürünlerin ihracatının yükselmesi nedeniyle sektördeki kötümser görünümün derinleştiği belirtilmiştir. Kuruluş, özellikle Çinli şirketlerin yurt dışı yatırımları nedeniyle 2025-2027 yıllarında sektörde 165 milyon tonluk kapasite artışı beklediğini açıklamıştır. Söz konusu beklenti, çelik fiyatlarında son dönemde bölgesel olarak gümrük vergileri nedeniyle artış yaşanmasına rağmen önümüzdeki dönemde fiyatların ve sektör kârlılığının baskı altında kalmaya devam edeceğine işaret etmektedir.

Yılın ilk çeyreğinde küresel ham çelik üretimi ekonomik faaliyetteki zayıf görünüm nedeniyle yıllık bazda %0,4 gerileyerek 468,6 milyon ton düzeyinde gerçekleşmiştir. Bu paralelde Türkiye’nin ham çelik üretimi de yıllık bazda %3,2 düşüşle 9,2 milyon ton seviyesine gerilemiştir. Ocak-Mart döneminde çelik sektörü sanayi üretimi yıllık bazda %4,1 artış kaydetse de bir önceki çeyreğe göre ivme kaybetmiştir. Bu dönemde sektörün kapasite kullanım oranı %73,5 ile küresel şokların nispeten sınırlı olduğu 2012-2019* ortalaması olan %76,4 seviyesinin altındaki seyrini sürdürmüştür. Kapasite kullanım oranı Nisan ayında 1,2 puan düşüşle %72,3’e gerilemiştir.

Söz konusu zayıf görünümde nihai mamul tüketiminin yılın ilk çeyreğinde yıllık bazda %7,3 azalışla 9,1 milyon tona gerilemesinin yanı sıra ihracat pazarlarındaki olumsuz iktisadi koşullar ve ticaret savaşlarının baskılayıcı etkisi belirleyici olmuştur. Miktar bazında demir çelik ihracatı yıllık bazda %12,8 yükselmesine rağmen, değer bazında %0,5 gerilemiştir. Bu dönemde özellikle Almanya, Birleşik Krallık ve ABD gibi önemli pazarlara yapılan ihracatın yıllık bazda sırasıyla %6,9, %10,6 ve %41,4 gerilemesi dikkat çekmiştir. Sektör geleneksel pazarlarda yaşadığı kaybı Fas, Yemen ve Ukrayna’ya ihracatını yıllık bazda sırasıyla %85,8, %83,1 ve %42,7 artırarak dengelemeye çalışmıştır.

2025’in ilk üç ayında özellikle Dahilde İşleme Rejimi (DİR) kapsamında yapılan ithalatın da etkisiyle miktar bazında çelik ithalatı %6,4 yükselirken, değer bazında %9,3 gerilemiştir. Sektörü çevreleyen belirsiz koşullar nedeniyle gelecek döneme ilişkin öngörüde bulunmak güçleşmiştir. Dünya Çelik Birliği her yıl Nisan’da yayımladığı Kısa Vadeli Görünüm raporunu ticaret savaşlarına ilişkin gelişmelerin yapılan tahminleri geçersiz kılması nedeniyle gözden geçireceğini ve daha geç bir tarihte yayımlayacağını duyurmuştur. Fiyat rekabeti yüksek Çin ürünlerine karşı ülkelerin gümrük duvarlarını yükseltme eğilimi nedeniyle 2025’in ikinci çeyreğinde Çin’in ihracatının zayıflayabileceği düşünülmektedir. Ülkedeki arz fazlasının oluşabilecek fiyatlar üzerindeki baskıyı artırabileceği tahmin edilmektedir.

İstanbul Sanayi Odası’nın yayımladığı Sektörel PMI verilerine bakıldığında yurt içinde ana metal sektöründeki zayıf görünümün önümüzdeki dönemde de devam edeceği düşünülmektedir. Ana metal sanayi PMI endeksi Nisan’da 44,9 ile Haziran 2023’ten bu yana devam eden eşik değerin altındaki seyrini sürdürmüştür. Demirçelik sektörüne ilişkin küresel gelişmeleri aktaran haber kaynağı Steel Orbis’e göre Türkiye, bazı uzun ve yassı çelik ürünlerinde AB’nin Nisan-Haziran dönemi için belirlediği ihracat kotasını 11 Nisan itibarıyla doldurmuştur. Yeni siparişler ve yeni ihracat siparişleri alt endeksleri de sırasıyla 42,6 ve 48,5 ile talep koşullarındaki zayıf görünümün sürmesinin beklendiğini teyit etmiştir.