Otomotiv Hissesinde Çok Beklentiye Girmeyin Yabancı Banka NÖTR Dedi

Otomotiv Hissesinde Çok Beklentiye Girmeyin Yabancı Banka NÖTR Dedi. Boranın dev otomotiv şirketi Tofaş Fabrika ilk yarı finansal rakamlarını borsa yatırımcısına açıkladı. Yabancı banka tarafsız kalmayı seçti.

Yayınlama Tarihi: 31.07.2025 15:45

—

Son Güncelleme: 31.07.2025 15:45

Otomotiv Hissesinde Çok Beklentiye Girmeyin Yabancı Banka NÖTR Dedi. Boranın dev otomotiv şirketi Tofaş Fabrika ilk yarı finansal rakamlarını borsa yatırımcısına açıkladı. Yabancı banka tarafsız kalmayı seçti.

TOASO karlılıkta düşüş kaydetti. Şirket geçtiğimiz yıl ilk yarıda 5 milyar 846 milyon Lira kar açıklamıştı. Bu yıl aynı dönemde karlılık %73 düşüşle 1 milyar 602 milyon Lira oldu.

ICBC Yatırım şirket bilançosunu değerlendirdi ve nötr görüş bildirdi.

ICBC Yatırım TOASO 2Ç25 Bilanço Değerlendirmesi

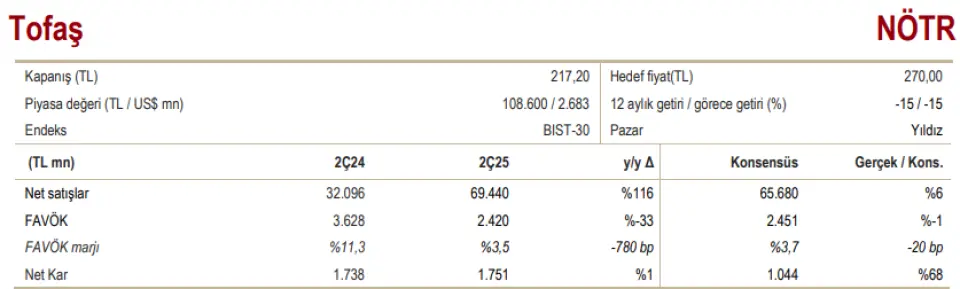

Net kâr beklentileri aştı - Tofaş, 2Ç25’te 1,75 milyar TL net kâr açıkladı. Yıllık bazda yatay kalan bu rakam, piyasa beklentilerinin ise belirgin şekilde üzerindeydi. Gelirler ve FAVÖK marjı ise genel olarak beklentilere paralel gerçekleşti.

Gelirler ikiye katlandı - Tofaş’ın gelirleri 2Ç25’te yıllık %116 artarak beklentilere paralel şekilde güçlü büyüme kaydetti. İç pazar satış hacmi yıllık %121 artış gösterdi; bu artışta, Mayıs-Haziran döneminde gerçekleşen Stellantis dağıtım operasyonlarının birleşmesi etkili oldu. İç pazarda ortalama birim fiyat %10 arttı. İhracat hacmi yıllık bazda %18 artarken, ortalama birim ihracat fiyatı %8 geriledi. Böylece iç pazarın toplam hacim ve gelir içindeki payı %77-78’den %86-87’ye yükseldi. Yönetim hacim tahminlerini güncelledi. İç pazar satış hedefi 300-330 bin adede yükseltildi (önceki: 110-130 bin), ihracat hedefi ise 70-80 bin adede revize edildi (önceki: 70-90 bin)

Kârlılık geriledi - Tofaş, 2Ç25’te 2,4 milyar TL FAVÖK açıkladı. FAVÖK marjı yıllık bazda 780 baz puan daralarak %3,5 seviyesine geriledi ve beklentilere paralel gerçekleşti. Brüt kâr marjı 550 baz puan düşerek %7,3’e indi; bu düşüşte dağıtım iş kolunun düşük kârlılığı etkili olmuş olabilir. Üretilen araç başına ortalama hammadde maliyeti yıllık %8 arttı. Öte yandan, faaliyet giderlerinin satışlara oranı yıllık 110 baz puan iyileşerek %6,4’e geriledi. Pazarlama giderleri (garanti giderleri yıllık 6,4 kat arttı) yükselmesine rağmen, genel yönetim ve AR-GE giderlerinin azalması bunu dengeledi. Ortalama maaş ödemeleri yıllık %5 arttı. Sonuç olarak, satılan araç başına FAVÖK yıllık %66 düşüş gösterdi.

Genel görüşümüz - Çeyrekte güçlü iç pazar satış hacmi ve düşük kârlılık, Stellantis entegrasyonunun başlıca etkileri oldu ve bu eğilimlerin yılın geri kalanında da sürmesi bekleniyor. Bu doğrultuda, şirket yönetimi 2025 yılı için iç pazar hacim beklentisini yukarı yönlü revize etti. İhracat hacmi çeyreklik ve yıllık bazda güçlü toparlanma gösterse de, yıl geneli ihracat hedefi bir miktar aşağı çekildi. Yönetim ayrıca 2025 yılı için yaklaşık %3 düzeyinde vergi öncesi kâr marjı hedefi açıkladı (2024: %4,1; 1Y25: %1,3); bu oranın 2028’e kadar %5-7 aralığına yükselmesi bekleniyor. Kısa süre önce revize ettiğimiz tahminlerimiz bu hedeflerle genel olarak uyumlu. 12 aylık 270 TL hedef fiyatımızı ve NÖTR önerimizi koruyoruz.

Değerleme - Hisse son bir yılda %15 düştü ve BIST100 endeksine görece %15 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre 27,4 F/K ve 12,6 FD/FAVÖK çarpanlarından işlem gören Tofaş hissesi için NÖTR görüşümüzü koruyoruz.

TOASO karlılıkta düşüş kaydetti. Şirket geçtiğimiz yıl ilk yarıda 5 milyar 846 milyon Lira kar açıklamıştı. Bu yıl aynı dönemde karlılık %73 düşüşle 1 milyar 602 milyon Lira oldu.

ICBC Yatırım şirket bilançosunu değerlendirdi ve nötr görüş bildirdi.

ICBC Yatırım TOASO 2Ç25 Bilanço Değerlendirmesi

Net kâr beklentileri aştı - Tofaş, 2Ç25’te 1,75 milyar TL net kâr açıkladı. Yıllık bazda yatay kalan bu rakam, piyasa beklentilerinin ise belirgin şekilde üzerindeydi. Gelirler ve FAVÖK marjı ise genel olarak beklentilere paralel gerçekleşti.

Gelirler ikiye katlandı - Tofaş’ın gelirleri 2Ç25’te yıllık %116 artarak beklentilere paralel şekilde güçlü büyüme kaydetti. İç pazar satış hacmi yıllık %121 artış gösterdi; bu artışta, Mayıs-Haziran döneminde gerçekleşen Stellantis dağıtım operasyonlarının birleşmesi etkili oldu. İç pazarda ortalama birim fiyat %10 arttı. İhracat hacmi yıllık bazda %18 artarken, ortalama birim ihracat fiyatı %8 geriledi. Böylece iç pazarın toplam hacim ve gelir içindeki payı %77-78’den %86-87’ye yükseldi. Yönetim hacim tahminlerini güncelledi. İç pazar satış hedefi 300-330 bin adede yükseltildi (önceki: 110-130 bin), ihracat hedefi ise 70-80 bin adede revize edildi (önceki: 70-90 bin)

Kârlılık geriledi - Tofaş, 2Ç25’te 2,4 milyar TL FAVÖK açıkladı. FAVÖK marjı yıllık bazda 780 baz puan daralarak %3,5 seviyesine geriledi ve beklentilere paralel gerçekleşti. Brüt kâr marjı 550 baz puan düşerek %7,3’e indi; bu düşüşte dağıtım iş kolunun düşük kârlılığı etkili olmuş olabilir. Üretilen araç başına ortalama hammadde maliyeti yıllık %8 arttı. Öte yandan, faaliyet giderlerinin satışlara oranı yıllık 110 baz puan iyileşerek %6,4’e geriledi. Pazarlama giderleri (garanti giderleri yıllık 6,4 kat arttı) yükselmesine rağmen, genel yönetim ve AR-GE giderlerinin azalması bunu dengeledi. Ortalama maaş ödemeleri yıllık %5 arttı. Sonuç olarak, satılan araç başına FAVÖK yıllık %66 düşüş gösterdi.

Genel görüşümüz - Çeyrekte güçlü iç pazar satış hacmi ve düşük kârlılık, Stellantis entegrasyonunun başlıca etkileri oldu ve bu eğilimlerin yılın geri kalanında da sürmesi bekleniyor. Bu doğrultuda, şirket yönetimi 2025 yılı için iç pazar hacim beklentisini yukarı yönlü revize etti. İhracat hacmi çeyreklik ve yıllık bazda güçlü toparlanma gösterse de, yıl geneli ihracat hedefi bir miktar aşağı çekildi. Yönetim ayrıca 2025 yılı için yaklaşık %3 düzeyinde vergi öncesi kâr marjı hedefi açıkladı (2024: %4,1; 1Y25: %1,3); bu oranın 2028’e kadar %5-7 aralığına yükselmesi bekleniyor. Kısa süre önce revize ettiğimiz tahminlerimiz bu hedeflerle genel olarak uyumlu. 12 aylık 270 TL hedef fiyatımızı ve NÖTR önerimizi koruyoruz.

Değerleme - Hisse son bir yılda %15 düştü ve BIST100 endeksine görece %15 daha zayıf bir performans gösterdi. 2025 tahminlerimize göre 27,4 F/K ve 12,6 FD/FAVÖK çarpanlarından işlem gören Tofaş hissesi için NÖTR görüşümüzü koruyoruz.