Tera Yatırım 3. Çeyrekte Hangi Hisselerin Öne Çıkmasını Bekliyor

Tera Yatırım 3. Çeyrekte Hangi Hisselerin Öne Çıkmasını Bekliyor? Tera Yatırım yayınladığı raporda hangi sektör ve hisselerin 3. çeyrekte öne çıkmasını beklediğini açıkladı.

Tera Yatırım 3. çeyrek beklenti raporu

-

çeyrek (3Ç) tahminlerimizde, 2. çeyreğe (2Ç) kıyasla büyüme ile kârlılık arasındaki dengenin daha olumlu bir tablo sergilemesini bekliyoruz. Bu durum, yılın ilk yarısında hedeflerin gerisinde kalan birçok şirketin, yıl sonu beklentilerini korumasına yardımcı olabilir.

Beklentilerimize göre, Tüpraş (TUPRS), Coca-Cola İçecek (CCOLA), Galata Wind (GWIND), Ereğli Demir Çelik (EREGL) ve kapsamımızdaki iki çimento şirketi olan Akçansa (AKCNS) ile Çimsa (CIMSA) 3Ç’de pozitif operasyonel ivme sergileyecek.

Düşük bir baz dönemden gelen Arçelik (ARCLK) ve Şok Marketler (SOKM) de belirli bir toparlanma gösterebilir. Ancak havayolu şirketlerinin daha zayıf bilet gelirleri (yield) nedeniyle sınırlı performans göstermesi bekleniyor.

“İvme” değerlendirmemizde, sadece 3Ç büyüme oranına bakmak yerine, 2Ç’den 3Ç’ye geçişte yıllık gelir artış hızının ne kadar ivmelendiğini dikkate alıyoruz. Benzer şekilde, kâr marjındaki genişlemenin (veya daralmanın) 2Ç’ye göre hızına odaklanıyoruz.

Türkiye Sanayi ve Tüketim Sektörleri: 2025 3. Çeyrek Görünümü

EREGL’in 2. çeyrekte (2Ç) açıklanan düşük gelir ve FAVÖK rakamları, 3. çeyrekte (3Ç) ivme açısından olumlu bir baz etkisi yaratıyor.

TÜPRAŞ (TUPRS) tarafında ise yüksek referans crack marjlarının, günlük ürün oranlarından da görüldüğü üzere, kârlılığa yansımaya başladığı gözleniyor.

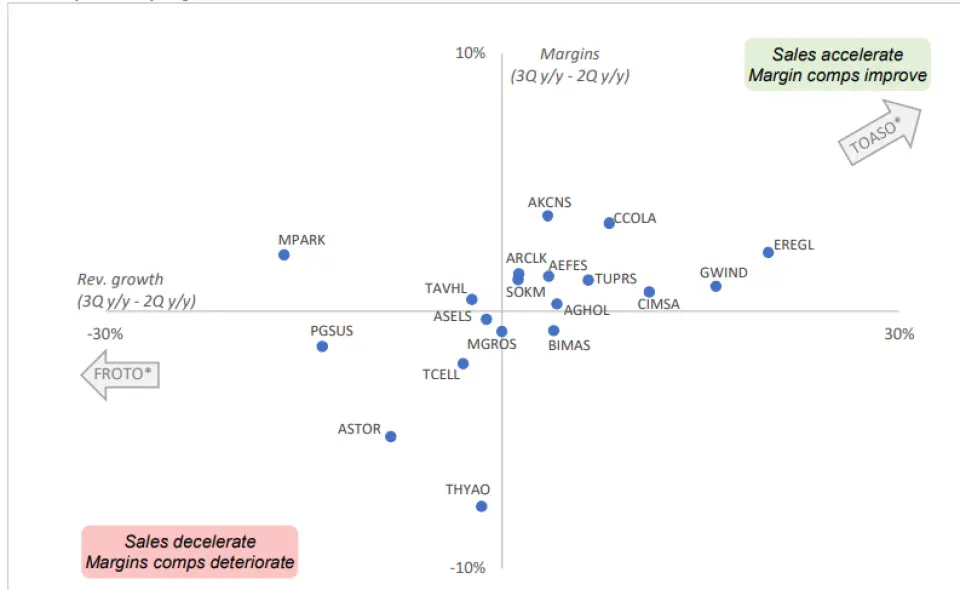

Aşağıdaki grafikte yer alan analizde şirketler, yıllık gelir artış hızındaki değişim (3Ç y/y – 2Ç y/y) ile kâr marjı değişimi (3Ç y/y – 2Ç y/y) temelinde konumlandırılmıştır:

-

Sağ üst kısım: Satış ivmesi artan ve marj karşılaştırmaları iyileşen şirketler

-

Sol alt kısım: Satış hızı yavaşlayan ve marj karşılaştırmaları zayıflayan şirketler

TCELL, grafikte en olumsuz konumda (sol alt köşe) yer almakta; ancak bunun nedeni esasen 2Ç’deki zaten güçlü performans göstergeleri (KPI). Dolayısıyla bu durum ölçülü bir normalleşme olarak değerlendiriliyor, endişe verici görülmüyor.

Havayolu şirketleri (PGSUS, THYAO) son dönemde daha düşük bilet fiyatları yansıtacak gibi görünüyor. THYAO’nun son piyasa beklentilerinde, marjların zayıflayacağı yönündeki tahminlerin analistler tarafından kısmen fiyatlandığı dikkat çekiyor.

MPARK’ta 3Ç’de yıllık bazda marj iyileşmesi bekleniyor; ancak hasta trafiği yavaşlaması ve sınırlı fiyat artışları nedeniyle gelir büyüme hızında yavaşlama öngörülüyor.

ASTOR için ise büyüme ve marjlarda beklenen yavaşlamanın ana sebepleri:

-

artan rekabet kaynaklı fiyat baskısı,

-

TEİAŞ ihalelerinde gecikmeler,

-

ve yeni fabrikanın devreye alınmasının ertelenmesi.

Bu durum, satış karmasının kısa vadede düşük marjlı dağıtım transformatörlerine kaymasına neden oluyor.

2Ç sonuçlarının ardından hisselerin göreli performansına baktığımızda:

-

TÜPRAŞ hisseleri, Haziran’dan bu yana olumlu marj göstergelerini büyük ölçüde fiyatlamış durumda.

-

TOASO ve ASELSAN hisselerinde ise fiyat hareketleri, çeyreklik sonuçlardan çok yeni ürün siparişleri ve projelerle ilişkilendiriliyor.

-

PGSUS ve MIGROS (MGROS), 2025’in ikinci yarısı için daha temkinli bir ton sergileyerek, birim gelirlerdeki olası düşüşe işaret etmişti.

Genel Görünüm Özeti

-

çeyreğe (3Ç) ilişkin öne çıkan beklentilerimizi aşağıda özetliyoruz:

-

Çeyrekten çeyreğe (q/q) enflasyon artış hızı, 2. çeyreğe (2Ç) kıyasla yeniden hız kazanmış durumda. Bu durum, parasal kazanç veya kayıplar yoluyla enflasyona göre düzeltilmiş net kârın görünürlüğünü olumsuz etkileyecektir.

-

Bazı şirketler, 2Ç sonrasında kılavuz (guidance) revizyonlarını ertelemeyi tercih etti. Ancak, 3Ç’de gelir ve kârlılık marjlarında beklenen iyileşme, bu şirketlerin yıl başında açıkladıkları hedeflere bağlı kalmalarını ya da revizyonlarını daha sınırlı düzeyde yapmalarını sağlayabilir.

-

Bununla birlikte, 2026 mali yılı (FY26) için yapılacak ilk tahminlerin değerlendirilmesi, 4Ç raporları açıklandığında 2025 yılına ait sapmalara kıyasla çok daha anlamlı olacaktır.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!