Yapı Kredi Yatırım Borsanın Dev Şirketlerinden Nasıl Bilançolar Bekliyor

Yapı Kredi Yatırım Borsanın Dev Şirketlerinden Nasıl Bilançolar Bekliyor? Borsada bu yılın 3. çeyrek kar zarar rakamlar açıklanmaya başladı. Yapı Kredi Yatırım borsanın dev şirketlerinden beklediği finansal rakamları içeren dev bir rapor yayınladı.

Yayınlama Tarihi: 23.10.2025 22:45

—

Son Güncelleme: 23.10.2025 22:45

Yapı Kredi Yatırım Borsanın Dev Şirketlerinden Nasıl Bilançolar Bekliyor? Borsada bu yılın 3. çeyrek kar zarar rakamlar açıklanmaya başladı. Yapı Kredi Yatırım borsanın dev şirketlerinden beklediği finansal rakamları içeren dev bir rapor yayınladı.

Hisseler beklenen bilanço durumuna göre hareketleniyor. Yatırımcılar borsada beklentileri alıp satıyor. İşte Yapı Kredi Yatırım' dan borsanın dev şirketleri için kar zarar tahminleri

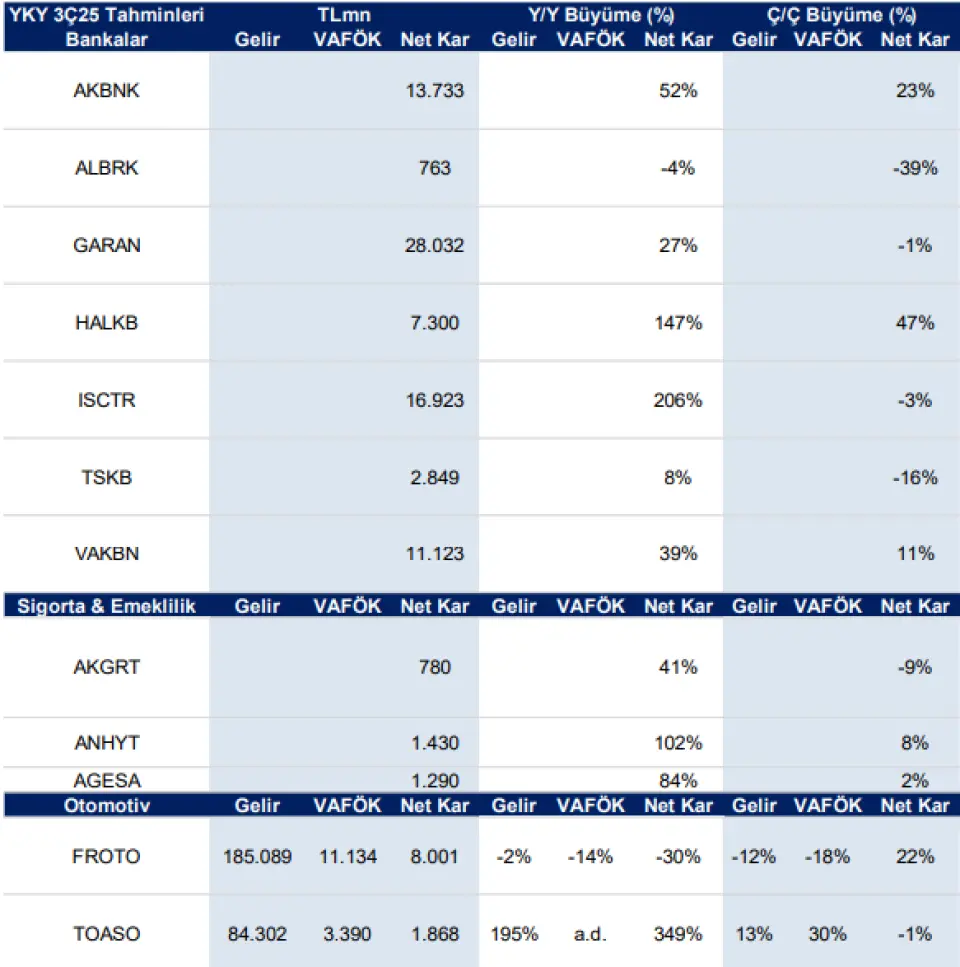

■ 2025’in üçüncü çeyreği banka finansalları 23 Ekim’de açıklanmaya başlayacak. Akbank finansallarını ilk açıklayan banka olacak.

■ Banka & Sigorta: Bankalarda iyileşen TL kredi-mevduat makası, artan swap giderleri ve artan karşılıklar. 3Ç25’te takibimizdeki bankaların net karında çeyreksel %6 artış, yıllık olarak ise %58 artış öngörmekteyiz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan artış bekliyoruz. Ticari&kur&swap sonuçlarında zayıflama, kredi karşılıklarında ise artış tahmin ediyoruz. AKBNK, VAKBN ve HALKB’ın çeyreklik bazda güçlü sonuçlar açıklamasını bekliyoruz. AKBNK’ın olumlu ayrışması beklentimiz marjlar, güçlü kredi büyümesi ve komisyon gelirleri kaynaklı. Görece zayıf sonuçlar açıklamasını beklediğimiz bankalar TSKB, ALBRK ve ISCTR. Sigorta şirketleri için çeyreklik %2 kar artışı, yıllık ise %78 kar artışı öngörüyoruz. Hayat dışı sigortacılıkta zorunlu trafik sigortası karşılıklarını arttıran düzenlemenin olumsuz etkisiyle AKGRT'nin çeyreklik zayıf karlılık gelişimi kaydedeceğini öngörüyoruz. AGESA ve ANHYT'ın ise çeyreklik sınırlı karlılık artışı kaydedeceğini öngörürken, yıllık gelişimde güçlü hayat ve emeklilik sonuçları ile daha yüksek yatırım gelirleri sayesinde güçlü kalmasını bekliyoruz. Ünlü Yatırım Holding*'in faaliyet karı ve net kârında, kurumsal satışlar ve kurumsal finansman faaliyetlerinden elde edilen katkının toparlanması sayesinde kademeli bir iyileşme öngörüyoruz.

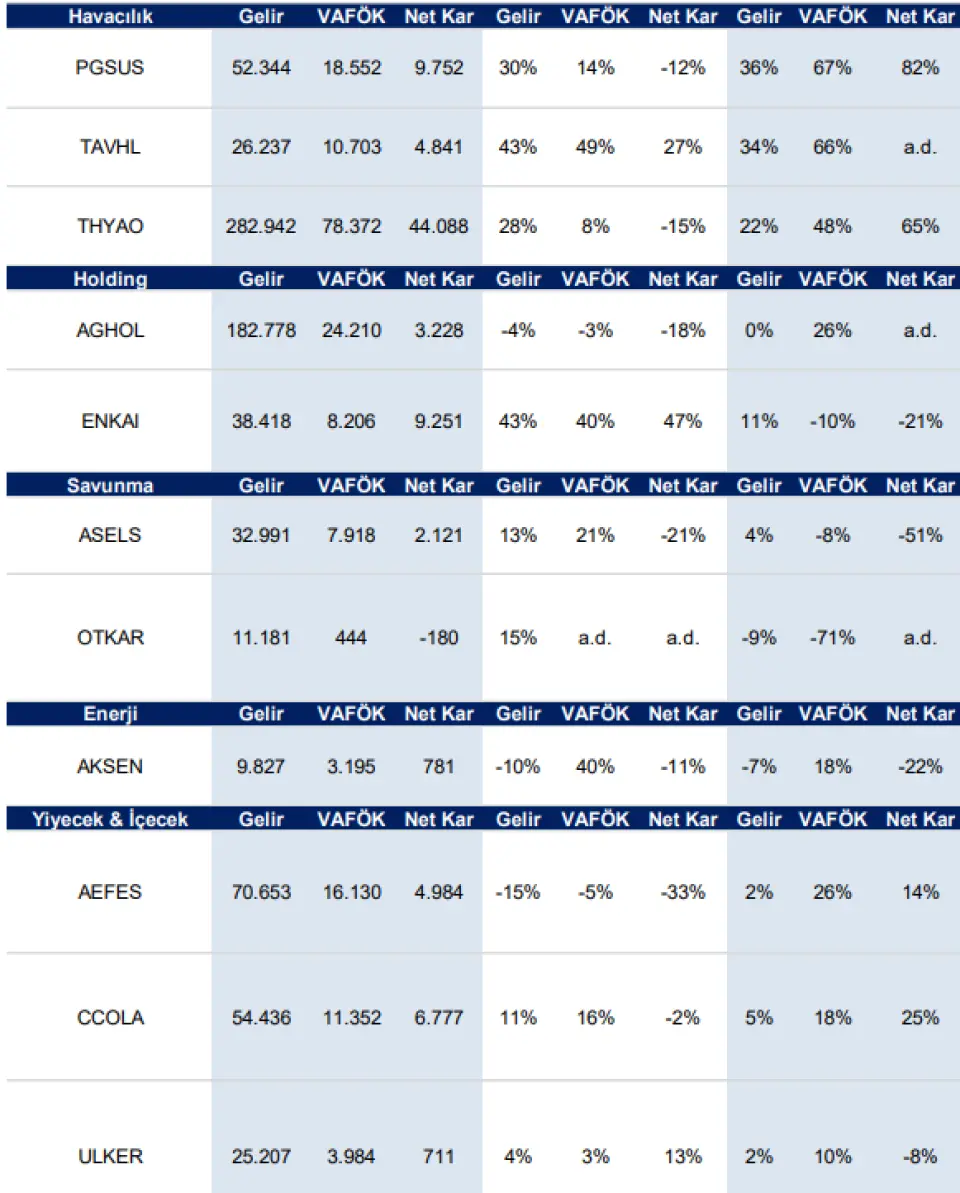

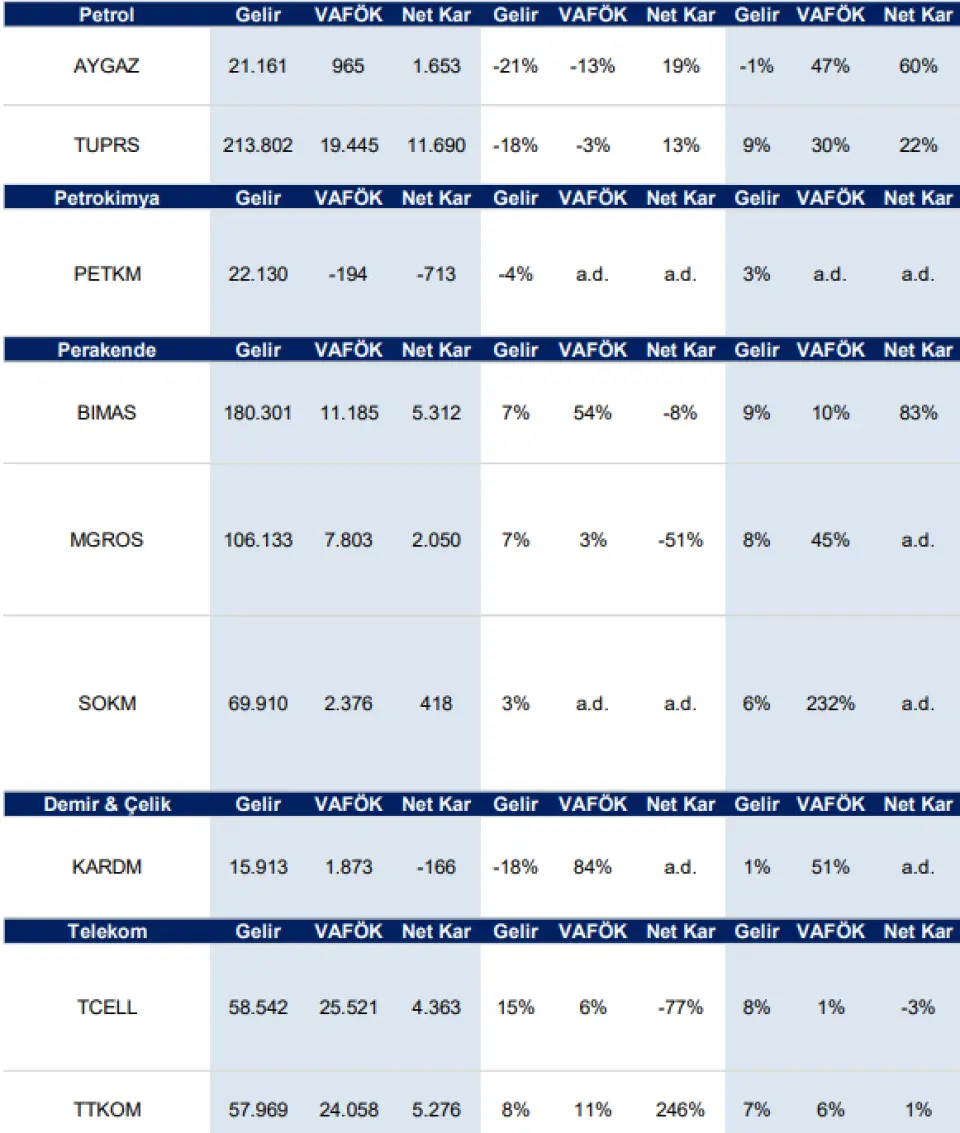

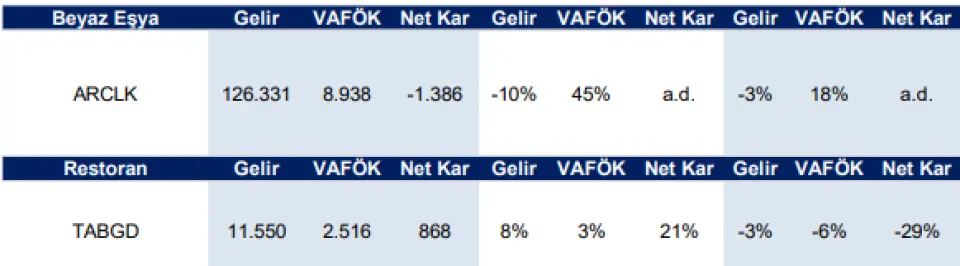

■ Banka-Dışı Şirketler: 3Ç25 sonuçları genel itibarıyla, kapsamımızdaki finans dışı şirketlerde faaliyet kârlılıklarında sınırlı bir toparlanmaya işaret ediyor. Bu iyileşme, ağırlıklı olarak gerileyen enerji ve personel giderleri ile azalan enflasyonist baskılardan kaynaklanıyor. Bununla birlikte, gelir artışı ve manşet kârlar hâlen 2025 başındaki beklentilerin gerisinde seyrediyor; bu durum zayıf talep koşulları ve çoğu sektörde sınırlı fiyatlama gücünü yansıtıyor. Öte yandan, yıllık bazda açıklanan manşet rakamlardaki iyileşmenin büyük ölçüde 3Ç24’ün düşük baz etkisinden kaynaklandığı ve temelde yapısal bir toparlanmadan ziyade döngüsel bir marj istikrarına işaret ettiği görülüyor. BIMAS, CCOLA, MGROS, SOK için enerji ve personel giderlerindeki düşüş sayesinde belirgin bir VAFÖK marj toparlanması beklerken ASELS, OTKAR, AKSEN ve ENKAI’nin yüksek marjlı sipariş birikimlerinin olumlu etkisini görmeyi bekliyoruz. Buna karşılık, THYAO, PGSUS, AEFES ve PETKM görece zayıf sonuçlar açıklamasını beklediğimiz hisseler. Havacılıkta, zayıf birim gelirler ve motor problemleri marjları baskılarken, AEFES ve PETKM tarafında düşük talep baskısı devam ediyor.

Banka & Sigorta & Yatırım – 3Ç25 Kar Tahminleri

■ 2025’in üçüncü çeyreği banka finansalları 23 Ekim’de açıklanmaya başlayacak. Akbank 23 Ekim’de finansallarını açıklayacak.

■ Bankacılık: 3Ç25’te takibimizdeki bankaların net karında çeyreksel %6 artış, yıllık olarak ise %58 artış öngörmekteyiz. Üçüncü çeyrekte ortalama %10 TL kredi büyümesi öngörüyoruz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan artış görmeyi bekliyoruz. Ticari&kur&swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin ediyoruz. Artmaya devam eden takibe girişler nedeniyle kredi karşılıklarında artış, komisyon gelirlerinin ise güçlü kalmaya devam etmesini tahmin ediyoruz.

■ Takibimizdeki bankalar arasında AKBNK, VAKBN ve HALKB’ın çeyreklik bazda daha güçlü sonuçlar açıklamasını bekliyoruz. AKBNK’ın olumlu ayrışması beklentimiz marjlar, güçlü kredi büyümesi ve komisyon gelirleri kaynaklı. Kamu bankalarında marjlarda toparlanmanın karlılıkları desteklemesini tahmin ediyoruz. HALKB’de iştiraklerinin muhasebeleştirilmesiyle ilgili tek seferlik gelirin de karlılığı desteklemesini tahmin ediyoruz. Çeyreklik olarak zayıf sonuçlar açıklamasını beklediğimiz bankalar ise TSKB, ALBRK ve ISCTR.

■ Sigorta & Emeklilik & Yatırım: Sigorta şirketleri için çeyreklik %2 kar artışı, yıllık ise %78 kar artışı öngörüyoruz. Hayat dışı sigorta şirketleri için zorunlu trafik sigortası karşılıklarını arttıran düzenlemenin olumsuz etkisiyle AKGRT'nin çeyreklik olarak görece zayıf karlılık gelişimi kaydedeceğini öngörüyoruz. AGESA ve ANHYT'ın ise çeyreklik sınırlı karlılık artışı kaydedeceğini öngörürken, yıllık bazda ise güçlü hayat ve emeklilik sonuçları ile daha yüksek yatırım kazançları sayesinde olumlu ayrışmasını tahmin ediyoruz. Ünlü Yatırım Holding'in faaliyet karı ve net kârında, kurumsal satışlar ve kurumsal finansman faaliyetlerinden elde edilen katkının toparlanması sayesinde kademeli bir iyileşme öngörüyoruz.

AKBNK: Marjlarda toparlanma, güçlü komisyonlar ve kredi büyümesi beklerken, artan karşılıkların karlılık artışını bir miktar sınırlandırmasını tahmin ediyoruz.

ALBRK: Ticari&kur sonuçları ve diğer faaliyet gelirlerindeki düşüş kaynaklı zayıf net kar gelişimi tahmin ediyoruz

GARAN: Marjlarda sınırlı toparlanma beklerken, yüksek faaliyet gider artışı ve artan karşılıkların karlılığı baskılamasını tahmin ediyoruz.

HALKB: Marjlarda iyileşme ve iştiraklerin muhasebeleştirilme yönteminde değişiklik kaynaklı tek seferlik gelir sayesinde çeyreklik güçlü karlılık tahmin ediyoruz.

ISCTR: Azalan iştirak gelirleri ve artan kredi karşılık giderleri kaynaklı karlılıkta sınırlı düşüş tahmin ediyoruz. Marjlarda iyileşme ve güçlü komisyon gelirleri ise çeyreğin olumlu konuları

TSKB: oranında artış kaynaklı toplam karşılıkların yüksek seyri. Bankanın bunu bir miktar telafi etmek doğrultusunda 250 milyon TL serbest karşılık iptali yapmasını tahmin ediyoruz. Komisyon gelirlerinde sınırlı toparlanma, faaliyet giderlerinde ise düşüş bekliyoruz

VAKBN: Marjlarda güçlü gelişim bekliyoruz fakat kredi karşılık giderlerindeki artış ile ticari&kur&swap sonuçlarındaki gerilemenin kar artışını sınırlandırmasını tahmin ediyoruz

AKGRT: Çeyreklik %9 kar düşüşü beklentimizin ana nedeni zayıflayan teknik sonuçlar. Eylül ayında muallak tazminat karşılığı hesaplamalarında kullanılan iskonto oranının düşürülmesi nedeniyle teknik sonuçlarda zayıflama bekliyoruz. TL faizlerin çeyreğin genelinde yüksek seyri kaynaklı olarak ise yatırım gelirlerinin 3.çeyrekte de güçlü gelişmesini öngörüyoruz.

ANHYT: Çeyreklik net kar artışı beklentimizin temel etkeni artmasını öngördüğümüz yatırım gelirleri. Hayat ve emeklilik sonuçlarından yatay katkı bekliyoruz

AGESA: Çeyreklik net kar artışı beklentimizin temel etkeni artmasını öngördüğümüz yatırım gelirleri

FROTO: İhracat hacimlerindeki gerilemenin hem gelirler tarafında hem de operasyonel karlılıkta daralmaya neden olmasını bekliyoruz. Net karlılık ise tek-seferlik giderlerin etkisini yitirmesiyle çeyreksel iyileşme kaydediyor.

TOASO: Stellantis Türkiye'nin katkısıyla artan yurt içi hacimlerin satış gelirlerindeki inorganik büyüme devam ediyor. İnorganik büyümeye ilaveten, K0 modelinin katkısıyla operasyonel karlılıkta iyileşmesini bekliyoruz. Net karlılık tarafında çeyreksel yatay bir seyir öngörüyoruz.

PGSUS: Yolcu trafiği güçlü olsa da, 2Ç sonrası zayıflayan dış hat yield’ları ve özellikle personel kaynaklı TL gider enflasyonu kârlılık üzerinde baskı yaratıyor. EUR/USD etkisinin azalmasıyla birlikte birim marjlarda daralma öne çıkıyor

TAVHL: Güçlü yolcu ve ticari gelir performansı ciroyu desteklese de, TL bazlı personel ve operasyonel maliyetlerdeki artış ile EUR/USD paritesinin daha az destekleyici seyri marj genişlemesini sınırlıyor. Kârlılık artışı hacim odaklı, maliyet baskısı belirgin

THYAO: Yolcu büyümesi güçlü seyrini korurken, 2Ç sonrası zayıflayan dış hat yield’ları, TL bazlı personel ve operasyonel giderlerdeki artış ile EUR/USD paritesinin 2Ç25 ve 3Ç24’e kıyasla daha az destekleyici olması kârlılığı sınırlıyor. Trafik kompozisyonu da marj açısından daha zayıf

AGHOL: Migros ve CCI'nın güçlü katkılarıyla desteklenmesiyle beraber gelirlerde sınırlı bir düşüş bekliyoruz. Net Borç/VAFÖK'ün 3Ç25 sonunda 1,2x'e (2Ç25'teki 1,4x'ten) düşmesini tahmin ediyoruz.

ENKAI: İnşaat segmentinde, 8,2 milyar USD olarak tahmin ettiğimiz artan bakiye siparişler desteğiyle güçlü bir performans bekliyoruz. Enerji segmentindeyse, daha yüksek kapasite kullanım oranı, pozitif bir VAFÖK elde edilmesini sağlayacak. Şirketin yatırım portföyünden, özellikle de ABD hisse senetlerinden elde edilen yeniden değerleme kazançlarının da etkisiyle, yıllık ~%50 net kar büyümesi öngörüyoruz

ASELS: Proje teslimatlarındaki ivmenin artmasıyla birlikte çift haneli ciro büyümesinin devam etmesini bekliyoruz. Olumlu proje karması ve daha yüksek ihracat payı sayesinde VAFÖK marjının artmasını bekliyoruz. 3Ç25 sonu itibarıyla ~17 milyar USD bakiye sipariş tahmin ediyoruz.

OTKAR: Toplam araç teslimatlarındaki yıllık ~%30 artışın (çoğunlukla askeri araç ve Tunland teslimatlarıyla) desteğiyle, yıllık ~%15 ciro artışı bekliyoruz. Teslimatlardaki toparlanmayı yansıtan 3Ç24'teki negatif VAFÖK'e kıyasla, 444 milyon TL VAFÖK öngörüyoruz. Ancak, Romanya teslimatları ciroya henüz yansımadı ve bu da 2Ç25'e kıyasla daha düşük bir VAFÖK marjına yol açmakta. Bu nedenle, 2Ç25'e kıyasla daha zayıf; ancak yıllık bazda güçlü finansallar bekliyoruz.

AKSEN: Talimercan santralinin tam kapasite geçmesiyle birlikte VAFÖK katkısının artarak devam etmesini bekliyoruz. Finansman giderinin net karlılığı baskılayacağını öngörüyoruz

AEFES: Türkiye bira operasyonlarının, azalan turist sayısı, azalan alım gücü ve artan fiyat rekabeti nedeniyle hacimleri baskı altında kaldı. Bu olumsuzluklara rağmen, fiyat revizyonları VAFÖK'de kademeli bir toparlanmaya yardımcı oldu. CCI'ın güçlü katkısı, bira operasyonlarındaki zorlukları dengeledi. Hatırlatmak isteriz ki, Rusya operasyonlarının olmaması ve proforma rakamların olmamasından kaynaklı yıllık karşılaştırmalar anlamlı değildir.

CCOLA: Nispeten zayıf geçen 1Y25'in ardından daha güçlü bir büyüme ve marj toparlanması bekliyoruz. Uluslararası operasyonlardaki çift haneli hacim artışı ve Türkiye'deki düşük tek haneli daralmanın etkisiyle yıllık bazda %11'lik bir ciro büyümesi öngörüyoruz. Özbekistan ve Kazakistan, hacim büyümesi açısından en güçlü coğrafyalar olarak öne çıkıyor. Fiyatlandırma cephesindeyse, Türkiye'de konsolide marjları destekleyen daha güçlü bir fiyatlandırma faaliyeti bekliyoruz. Uluslararası operasyonlar ise genel olarak yatay seyretmekte.

ULKER: Şirket, özellikle okulların açılmasıyla beraber düşük tek haneli hacim büyümesinin desteğiyle hem çikolata hem de bisküvi kategorilerinde pazar payı kazandı. Ancak fiyatlandırma baskı altında kalmaya devam ediyor ve TÜFE-kur dengesizliği operasyonel kâr marjlarını etkilemeye devam ediyor. Yıllık ~%4 ciro büyümesi ve yatay bir VAFÖK marjı öngörüyoruz. Ek olarak, 3Ç24'te ertelenmiş vergi gideri, ertlenmiş vergi varlıklarının azalmasından dolayı daha yüksekti. (3Ç24'te ertelenmiş vergi gideri 954 milyon TL'ydi). Böylece, net kârın yıllık %13 artmasını bekliyoruz.

AYGAZ: İyileşen LPG marjları sayesinde y/y ve ç/ç daha güçlü VAFÖK marjı öngörüyoruz. Tüpraş’tan gelen güçlü katkının, net karı desteklemesini bekliyoruz.

TUPRS: 3Ç25’de dizel, jet yakıtı ve benzin marjları sırasıyla y/y %59, %48 ve %33 arttı. Güçlü marjların karlılığı desteklemesini bekliyoruz

PETKM: Enflasyonu fiyatlara yansıtmakta yaşanan zorluklar ve zayıf talebin finansallar üzerindeki baskısının sürdüğünü düşünüyoruz. Petkim’in 3Ç25’te de (geçtiğimiz 10 çeyrekteki gibi) esas faaliyet zararı kaydetmesini bekliyoruz. STAR’ın pozitif katkısına rağmen zayıf operasyonel sonuçlar ve finansman giderleri sonucu zarar kaydedileceğini öngörüyoruz. Ayrıca şirket 3Ç25 finansalları sonrası, 2025 için 0mn USD olan VAFÖK beklentisini (9A25T: -47mn USD) aşağı yönde revize edebilir

BIMAS: Spot ve markalı ürün satışlardaki daha yüksek pay, tedarikçilere yapılan daha kısa süreli ödemeler ve daha düşük personel maliyetleriyle desteklenen güçlü bir VAFÖK büyümesi bekliyoruz. Yıllık ~%3 benzer mağaza trafik büyümesi tahmin ediyoruz. Ancak, yıllık bazda daha düşük parasal kazançlar nedeniyle VAFÖK'teki iyileşmenin net kara tam olarak yansımasını beklemiyoruz. 3Ç25'te 180-200 net yeni mağaza açılışı öngörüyoruz.

MGROS: Sezonluk mağazalardaki görece güçlü performansın da desteğiyle mağaza trafiği iyileşmeye devam etti ve böylece 2Ç25'teki ihtiyatlı duruşumuza kıyasla yıllık ~%5 benzer mağaza trafik büyümesi tahmin ediyoruz. Ancak, devam eden promosyonlar nedeniyle sepet büyüklüğünde sınırlı bir artış bekliyoruz. Macrocenter ve diğer mağaza formatları, Migros'un temel faaliyetleriyle uyumlu bir performans gösterdi. Yıllık %7 gelir ve %3 VAFÖK büyümesi tahmin etmemize rağmen, 3Ç24'te tek seferlik bir varlık satışının etkisiyle net karda %47 daralma tahmin ediyoruz.

SOKM: Daha düşük personel giderleri, azalan fire oranı, lojistik aracılığıyla daha iyi raf yönetimi ve tedarikçilere daha kısa ödeme günlerinin desteğiyle VAFÖK marjının yaklaşık %3,4'e toparlanmasını öngörüyoruz. %2,1 benzer mağaza trafiği ve %1,3 reel benzer mağaza sepet büyüklüğü artışıyla, yıllık %4 ciro büyümesi tahmin ediyoruz. Sezonluk mağazalar, zayıf turizme rağmen beklenenden daha iyi performans gösterdi. Ancak, devam eden Şok 2.0 dönüşümleri (3Ç25t itibarıyla +550 mağaza) ve daha büyük mağaza lokasyonları bulmadaki zorluklar nedeniyle fiziksel büyüme kısıtlı kalmaya devam ediyor. Bu çeyrekte yaklaşık 20 net yeni mağaza açılışı bekliyoruz.

KARDEMİR: Satış hacminin y/y %3 gerilemesini ve zayıf fiyatlarla beraber gelirleri baskılamasını bekliyoruz. Ancak demir yolu rayı gibi daha karlı ürün mixinin faaliyet karlılığını destekleyeceğini öngörüyoruz. Ton başına VAFÖK’ün geçen senenin düşük baz etkisi sayesinde y/y %67 artışla 72 USD olmasını bekliyoruz. Ertelenmiş vergi gideri ve iştiraklerden gelen negatif katkı, nette zarar beklentimize yol açıyor.

TCELL: Mobil işkolunda rekabet yoğun olmasına rağmen, yüksek sezonda düşük çift haneli ARPU büyümesi hesaplıyoruz. ARPU büyümesinin korunmasıyla birlikte operasyonel marjlardaki pozitif görünümün devam etmesini bekliyoruz. Net karlılık tarafında çeyreksel hafif negatif gerileme öngörüyoruz. Geçtiğimiz yılın aynı döneminde kaydedilen Ukrayna operasyonları kaynaklı tek seferlik gelir, net karlılık tarafında baz etkisi oluşturduğuna dikkat çekmek isteriz. 5G ile ilgili kayıt bu çeyrekte görmeyeceğiz.

TTKOM: Hem mobil hem de kurumsal abone kazanımlarının devam ettiği dönemde ARPU büyümelerinde yavaşlama öngörsekte yüksek tek haneli reel büyüme hesaplıyoruz. VAFÖK marjındaki güçlü seyrin korunmasını, net karında ise çeyreksel ılımlı bir büyüme öngörüyoruz. İmtiyaz ve 5G ile ilgili kayıt bu çeyrekte görmeyeceğiz.

ARCLK: Zayıflayan talep ve güçlenen TL’nin satış gelirlerini baskılayacağını öngörüyoruz. Faaliyet karlılığının ise, gerileyen hammadde fiyatları ve devam eden maliyet dönüşüm programı sayesinde, hem y/y hem de ç/ç gözle görülür iyileşmesini bekliyoruz. Ancak yüksek finansman giderlerinin nette zarara yol açmasını bekliyoruz. 3Ç25 beklentilerimize dayanarak, şirketin 2025 gelir beklentisinde aşağı yönde revizyona gitmesini muhtemel görüyoruz

TABGD: 1Y25’teki yıllık bazda artan gelirlerin, 3Ç25’te de devam etmesini, ancak mevsimsellik ve değişen tüketici talebini yakalamaya yönelik ürün gamındaki değişiklikler (2Ç25’te daha fazla, dondurma, nugget gibi yan ürün satışı) nedeniyle kademeli bir çeyreklik bazda yavaşlamasını bekliyoruz. VAFÖK marjınınsa aynı sebeple yıllık ~1 puan düşmesini bekliyoruz..

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

Hisseler beklenen bilanço durumuna göre hareketleniyor. Yatırımcılar borsada beklentileri alıp satıyor. İşte Yapı Kredi Yatırım' dan borsanın dev şirketleri için kar zarar tahminleri

Yapı Kredi Yatırım 3Ç25 Kar Tahminleri

■ 2025’in üçüncü çeyreği banka finansalları 23 Ekim’de açıklanmaya başlayacak. Akbank finansallarını ilk açıklayan banka olacak.

■ Banka & Sigorta: Bankalarda iyileşen TL kredi-mevduat makası, artan swap giderleri ve artan karşılıklar. 3Ç25’te takibimizdeki bankaların net karında çeyreksel %6 artış, yıllık olarak ise %58 artış öngörmekteyiz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan artış bekliyoruz. Ticari&kur&swap sonuçlarında zayıflama, kredi karşılıklarında ise artış tahmin ediyoruz. AKBNK, VAKBN ve HALKB’ın çeyreklik bazda güçlü sonuçlar açıklamasını bekliyoruz. AKBNK’ın olumlu ayrışması beklentimiz marjlar, güçlü kredi büyümesi ve komisyon gelirleri kaynaklı. Görece zayıf sonuçlar açıklamasını beklediğimiz bankalar TSKB, ALBRK ve ISCTR. Sigorta şirketleri için çeyreklik %2 kar artışı, yıllık ise %78 kar artışı öngörüyoruz. Hayat dışı sigortacılıkta zorunlu trafik sigortası karşılıklarını arttıran düzenlemenin olumsuz etkisiyle AKGRT'nin çeyreklik zayıf karlılık gelişimi kaydedeceğini öngörüyoruz. AGESA ve ANHYT'ın ise çeyreklik sınırlı karlılık artışı kaydedeceğini öngörürken, yıllık gelişimde güçlü hayat ve emeklilik sonuçları ile daha yüksek yatırım gelirleri sayesinde güçlü kalmasını bekliyoruz. Ünlü Yatırım Holding*'in faaliyet karı ve net kârında, kurumsal satışlar ve kurumsal finansman faaliyetlerinden elde edilen katkının toparlanması sayesinde kademeli bir iyileşme öngörüyoruz.

■ Banka-Dışı Şirketler: 3Ç25 sonuçları genel itibarıyla, kapsamımızdaki finans dışı şirketlerde faaliyet kârlılıklarında sınırlı bir toparlanmaya işaret ediyor. Bu iyileşme, ağırlıklı olarak gerileyen enerji ve personel giderleri ile azalan enflasyonist baskılardan kaynaklanıyor. Bununla birlikte, gelir artışı ve manşet kârlar hâlen 2025 başındaki beklentilerin gerisinde seyrediyor; bu durum zayıf talep koşulları ve çoğu sektörde sınırlı fiyatlama gücünü yansıtıyor. Öte yandan, yıllık bazda açıklanan manşet rakamlardaki iyileşmenin büyük ölçüde 3Ç24’ün düşük baz etkisinden kaynaklandığı ve temelde yapısal bir toparlanmadan ziyade döngüsel bir marj istikrarına işaret ettiği görülüyor. BIMAS, CCOLA, MGROS, SOK için enerji ve personel giderlerindeki düşüş sayesinde belirgin bir VAFÖK marj toparlanması beklerken ASELS, OTKAR, AKSEN ve ENKAI’nin yüksek marjlı sipariş birikimlerinin olumlu etkisini görmeyi bekliyoruz. Buna karşılık, THYAO, PGSUS, AEFES ve PETKM görece zayıf sonuçlar açıklamasını beklediğimiz hisseler. Havacılıkta, zayıf birim gelirler ve motor problemleri marjları baskılarken, AEFES ve PETKM tarafında düşük talep baskısı devam ediyor.

Banka & Sigorta & Yatırım – 3Ç25 Kar Tahminleri

■ 2025’in üçüncü çeyreği banka finansalları 23 Ekim’de açıklanmaya başlayacak. Akbank 23 Ekim’de finansallarını açıklayacak.

■ Bankacılık: 3Ç25’te takibimizdeki bankaların net karında çeyreksel %6 artış, yıllık olarak ise %58 artış öngörmekteyiz. Üçüncü çeyrekte ortalama %10 TL kredi büyümesi öngörüyoruz. Net faiz marjlarında TL kredi-mevduat makasındaki iyileşme ve TÜFE’ye endeksli tahvillerden artan katkı kaynaklı yaklaşık 50 baz puan artış görmeyi bekliyoruz. Ticari&kur&swap sonuçlarında ise artan swap maliyetleri ve azalan ticari kazançlar kaynaklı düşüş tahmin ediyoruz. Artmaya devam eden takibe girişler nedeniyle kredi karşılıklarında artış, komisyon gelirlerinin ise güçlü kalmaya devam etmesini tahmin ediyoruz.

■ Takibimizdeki bankalar arasında AKBNK, VAKBN ve HALKB’ın çeyreklik bazda daha güçlü sonuçlar açıklamasını bekliyoruz. AKBNK’ın olumlu ayrışması beklentimiz marjlar, güçlü kredi büyümesi ve komisyon gelirleri kaynaklı. Kamu bankalarında marjlarda toparlanmanın karlılıkları desteklemesini tahmin ediyoruz. HALKB’de iştiraklerinin muhasebeleştirilmesiyle ilgili tek seferlik gelirin de karlılığı desteklemesini tahmin ediyoruz. Çeyreklik olarak zayıf sonuçlar açıklamasını beklediğimiz bankalar ise TSKB, ALBRK ve ISCTR.

■ Sigorta & Emeklilik & Yatırım: Sigorta şirketleri için çeyreklik %2 kar artışı, yıllık ise %78 kar artışı öngörüyoruz. Hayat dışı sigorta şirketleri için zorunlu trafik sigortası karşılıklarını arttıran düzenlemenin olumsuz etkisiyle AKGRT'nin çeyreklik olarak görece zayıf karlılık gelişimi kaydedeceğini öngörüyoruz. AGESA ve ANHYT'ın ise çeyreklik sınırlı karlılık artışı kaydedeceğini öngörürken, yıllık bazda ise güçlü hayat ve emeklilik sonuçları ile daha yüksek yatırım kazançları sayesinde olumlu ayrışmasını tahmin ediyoruz. Ünlü Yatırım Holding'in faaliyet karı ve net kârında, kurumsal satışlar ve kurumsal finansman faaliyetlerinden elde edilen katkının toparlanması sayesinde kademeli bir iyileşme öngörüyoruz.

AKBNK: Marjlarda toparlanma, güçlü komisyonlar ve kredi büyümesi beklerken, artan karşılıkların karlılık artışını bir miktar sınırlandırmasını tahmin ediyoruz.

ALBRK: Ticari&kur sonuçları ve diğer faaliyet gelirlerindeki düşüş kaynaklı zayıf net kar gelişimi tahmin ediyoruz

GARAN: Marjlarda sınırlı toparlanma beklerken, yüksek faaliyet gider artışı ve artan karşılıkların karlılığı baskılamasını tahmin ediyoruz.

HALKB: Marjlarda iyileşme ve iştiraklerin muhasebeleştirilme yönteminde değişiklik kaynaklı tek seferlik gelir sayesinde çeyreklik güçlü karlılık tahmin ediyoruz.

ISCTR: Azalan iştirak gelirleri ve artan kredi karşılık giderleri kaynaklı karlılıkta sınırlı düşüş tahmin ediyoruz. Marjlarda iyileşme ve güçlü komisyon gelirleri ise çeyreğin olumlu konuları

TSKB: oranında artış kaynaklı toplam karşılıkların yüksek seyri. Bankanın bunu bir miktar telafi etmek doğrultusunda 250 milyon TL serbest karşılık iptali yapmasını tahmin ediyoruz. Komisyon gelirlerinde sınırlı toparlanma, faaliyet giderlerinde ise düşüş bekliyoruz

VAKBN: Marjlarda güçlü gelişim bekliyoruz fakat kredi karşılık giderlerindeki artış ile ticari&kur&swap sonuçlarındaki gerilemenin kar artışını sınırlandırmasını tahmin ediyoruz

AKGRT: Çeyreklik %9 kar düşüşü beklentimizin ana nedeni zayıflayan teknik sonuçlar. Eylül ayında muallak tazminat karşılığı hesaplamalarında kullanılan iskonto oranının düşürülmesi nedeniyle teknik sonuçlarda zayıflama bekliyoruz. TL faizlerin çeyreğin genelinde yüksek seyri kaynaklı olarak ise yatırım gelirlerinin 3.çeyrekte de güçlü gelişmesini öngörüyoruz.

ANHYT: Çeyreklik net kar artışı beklentimizin temel etkeni artmasını öngördüğümüz yatırım gelirleri. Hayat ve emeklilik sonuçlarından yatay katkı bekliyoruz

AGESA: Çeyreklik net kar artışı beklentimizin temel etkeni artmasını öngördüğümüz yatırım gelirleri

FROTO: İhracat hacimlerindeki gerilemenin hem gelirler tarafında hem de operasyonel karlılıkta daralmaya neden olmasını bekliyoruz. Net karlılık ise tek-seferlik giderlerin etkisini yitirmesiyle çeyreksel iyileşme kaydediyor.

TOASO: Stellantis Türkiye'nin katkısıyla artan yurt içi hacimlerin satış gelirlerindeki inorganik büyüme devam ediyor. İnorganik büyümeye ilaveten, K0 modelinin katkısıyla operasyonel karlılıkta iyileşmesini bekliyoruz. Net karlılık tarafında çeyreksel yatay bir seyir öngörüyoruz.

PGSUS: Yolcu trafiği güçlü olsa da, 2Ç sonrası zayıflayan dış hat yield’ları ve özellikle personel kaynaklı TL gider enflasyonu kârlılık üzerinde baskı yaratıyor. EUR/USD etkisinin azalmasıyla birlikte birim marjlarda daralma öne çıkıyor

TAVHL: Güçlü yolcu ve ticari gelir performansı ciroyu desteklese de, TL bazlı personel ve operasyonel maliyetlerdeki artış ile EUR/USD paritesinin daha az destekleyici seyri marj genişlemesini sınırlıyor. Kârlılık artışı hacim odaklı, maliyet baskısı belirgin

THYAO: Yolcu büyümesi güçlü seyrini korurken, 2Ç sonrası zayıflayan dış hat yield’ları, TL bazlı personel ve operasyonel giderlerdeki artış ile EUR/USD paritesinin 2Ç25 ve 3Ç24’e kıyasla daha az destekleyici olması kârlılığı sınırlıyor. Trafik kompozisyonu da marj açısından daha zayıf

AGHOL: Migros ve CCI'nın güçlü katkılarıyla desteklenmesiyle beraber gelirlerde sınırlı bir düşüş bekliyoruz. Net Borç/VAFÖK'ün 3Ç25 sonunda 1,2x'e (2Ç25'teki 1,4x'ten) düşmesini tahmin ediyoruz.

ENKAI: İnşaat segmentinde, 8,2 milyar USD olarak tahmin ettiğimiz artan bakiye siparişler desteğiyle güçlü bir performans bekliyoruz. Enerji segmentindeyse, daha yüksek kapasite kullanım oranı, pozitif bir VAFÖK elde edilmesini sağlayacak. Şirketin yatırım portföyünden, özellikle de ABD hisse senetlerinden elde edilen yeniden değerleme kazançlarının da etkisiyle, yıllık ~%50 net kar büyümesi öngörüyoruz

ASELS: Proje teslimatlarındaki ivmenin artmasıyla birlikte çift haneli ciro büyümesinin devam etmesini bekliyoruz. Olumlu proje karması ve daha yüksek ihracat payı sayesinde VAFÖK marjının artmasını bekliyoruz. 3Ç25 sonu itibarıyla ~17 milyar USD bakiye sipariş tahmin ediyoruz.

OTKAR: Toplam araç teslimatlarındaki yıllık ~%30 artışın (çoğunlukla askeri araç ve Tunland teslimatlarıyla) desteğiyle, yıllık ~%15 ciro artışı bekliyoruz. Teslimatlardaki toparlanmayı yansıtan 3Ç24'teki negatif VAFÖK'e kıyasla, 444 milyon TL VAFÖK öngörüyoruz. Ancak, Romanya teslimatları ciroya henüz yansımadı ve bu da 2Ç25'e kıyasla daha düşük bir VAFÖK marjına yol açmakta. Bu nedenle, 2Ç25'e kıyasla daha zayıf; ancak yıllık bazda güçlü finansallar bekliyoruz.

AKSEN: Talimercan santralinin tam kapasite geçmesiyle birlikte VAFÖK katkısının artarak devam etmesini bekliyoruz. Finansman giderinin net karlılığı baskılayacağını öngörüyoruz

AEFES: Türkiye bira operasyonlarının, azalan turist sayısı, azalan alım gücü ve artan fiyat rekabeti nedeniyle hacimleri baskı altında kaldı. Bu olumsuzluklara rağmen, fiyat revizyonları VAFÖK'de kademeli bir toparlanmaya yardımcı oldu. CCI'ın güçlü katkısı, bira operasyonlarındaki zorlukları dengeledi. Hatırlatmak isteriz ki, Rusya operasyonlarının olmaması ve proforma rakamların olmamasından kaynaklı yıllık karşılaştırmalar anlamlı değildir.

CCOLA: Nispeten zayıf geçen 1Y25'in ardından daha güçlü bir büyüme ve marj toparlanması bekliyoruz. Uluslararası operasyonlardaki çift haneli hacim artışı ve Türkiye'deki düşük tek haneli daralmanın etkisiyle yıllık bazda %11'lik bir ciro büyümesi öngörüyoruz. Özbekistan ve Kazakistan, hacim büyümesi açısından en güçlü coğrafyalar olarak öne çıkıyor. Fiyatlandırma cephesindeyse, Türkiye'de konsolide marjları destekleyen daha güçlü bir fiyatlandırma faaliyeti bekliyoruz. Uluslararası operasyonlar ise genel olarak yatay seyretmekte.

ULKER: Şirket, özellikle okulların açılmasıyla beraber düşük tek haneli hacim büyümesinin desteğiyle hem çikolata hem de bisküvi kategorilerinde pazar payı kazandı. Ancak fiyatlandırma baskı altında kalmaya devam ediyor ve TÜFE-kur dengesizliği operasyonel kâr marjlarını etkilemeye devam ediyor. Yıllık ~%4 ciro büyümesi ve yatay bir VAFÖK marjı öngörüyoruz. Ek olarak, 3Ç24'te ertelenmiş vergi gideri, ertlenmiş vergi varlıklarının azalmasından dolayı daha yüksekti. (3Ç24'te ertelenmiş vergi gideri 954 milyon TL'ydi). Böylece, net kârın yıllık %13 artmasını bekliyoruz.

AYGAZ: İyileşen LPG marjları sayesinde y/y ve ç/ç daha güçlü VAFÖK marjı öngörüyoruz. Tüpraş’tan gelen güçlü katkının, net karı desteklemesini bekliyoruz.

TUPRS: 3Ç25’de dizel, jet yakıtı ve benzin marjları sırasıyla y/y %59, %48 ve %33 arttı. Güçlü marjların karlılığı desteklemesini bekliyoruz

PETKM: Enflasyonu fiyatlara yansıtmakta yaşanan zorluklar ve zayıf talebin finansallar üzerindeki baskısının sürdüğünü düşünüyoruz. Petkim’in 3Ç25’te de (geçtiğimiz 10 çeyrekteki gibi) esas faaliyet zararı kaydetmesini bekliyoruz. STAR’ın pozitif katkısına rağmen zayıf operasyonel sonuçlar ve finansman giderleri sonucu zarar kaydedileceğini öngörüyoruz. Ayrıca şirket 3Ç25 finansalları sonrası, 2025 için 0mn USD olan VAFÖK beklentisini (9A25T: -47mn USD) aşağı yönde revize edebilir

BIMAS: Spot ve markalı ürün satışlardaki daha yüksek pay, tedarikçilere yapılan daha kısa süreli ödemeler ve daha düşük personel maliyetleriyle desteklenen güçlü bir VAFÖK büyümesi bekliyoruz. Yıllık ~%3 benzer mağaza trafik büyümesi tahmin ediyoruz. Ancak, yıllık bazda daha düşük parasal kazançlar nedeniyle VAFÖK'teki iyileşmenin net kara tam olarak yansımasını beklemiyoruz. 3Ç25'te 180-200 net yeni mağaza açılışı öngörüyoruz.

MGROS: Sezonluk mağazalardaki görece güçlü performansın da desteğiyle mağaza trafiği iyileşmeye devam etti ve böylece 2Ç25'teki ihtiyatlı duruşumuza kıyasla yıllık ~%5 benzer mağaza trafik büyümesi tahmin ediyoruz. Ancak, devam eden promosyonlar nedeniyle sepet büyüklüğünde sınırlı bir artış bekliyoruz. Macrocenter ve diğer mağaza formatları, Migros'un temel faaliyetleriyle uyumlu bir performans gösterdi. Yıllık %7 gelir ve %3 VAFÖK büyümesi tahmin etmemize rağmen, 3Ç24'te tek seferlik bir varlık satışının etkisiyle net karda %47 daralma tahmin ediyoruz.

SOKM: Daha düşük personel giderleri, azalan fire oranı, lojistik aracılığıyla daha iyi raf yönetimi ve tedarikçilere daha kısa ödeme günlerinin desteğiyle VAFÖK marjının yaklaşık %3,4'e toparlanmasını öngörüyoruz. %2,1 benzer mağaza trafiği ve %1,3 reel benzer mağaza sepet büyüklüğü artışıyla, yıllık %4 ciro büyümesi tahmin ediyoruz. Sezonluk mağazalar, zayıf turizme rağmen beklenenden daha iyi performans gösterdi. Ancak, devam eden Şok 2.0 dönüşümleri (3Ç25t itibarıyla +550 mağaza) ve daha büyük mağaza lokasyonları bulmadaki zorluklar nedeniyle fiziksel büyüme kısıtlı kalmaya devam ediyor. Bu çeyrekte yaklaşık 20 net yeni mağaza açılışı bekliyoruz.

KARDEMİR: Satış hacminin y/y %3 gerilemesini ve zayıf fiyatlarla beraber gelirleri baskılamasını bekliyoruz. Ancak demir yolu rayı gibi daha karlı ürün mixinin faaliyet karlılığını destekleyeceğini öngörüyoruz. Ton başına VAFÖK’ün geçen senenin düşük baz etkisi sayesinde y/y %67 artışla 72 USD olmasını bekliyoruz. Ertelenmiş vergi gideri ve iştiraklerden gelen negatif katkı, nette zarar beklentimize yol açıyor.

TCELL: Mobil işkolunda rekabet yoğun olmasına rağmen, yüksek sezonda düşük çift haneli ARPU büyümesi hesaplıyoruz. ARPU büyümesinin korunmasıyla birlikte operasyonel marjlardaki pozitif görünümün devam etmesini bekliyoruz. Net karlılık tarafında çeyreksel hafif negatif gerileme öngörüyoruz. Geçtiğimiz yılın aynı döneminde kaydedilen Ukrayna operasyonları kaynaklı tek seferlik gelir, net karlılık tarafında baz etkisi oluşturduğuna dikkat çekmek isteriz. 5G ile ilgili kayıt bu çeyrekte görmeyeceğiz.

TTKOM: Hem mobil hem de kurumsal abone kazanımlarının devam ettiği dönemde ARPU büyümelerinde yavaşlama öngörsekte yüksek tek haneli reel büyüme hesaplıyoruz. VAFÖK marjındaki güçlü seyrin korunmasını, net karında ise çeyreksel ılımlı bir büyüme öngörüyoruz. İmtiyaz ve 5G ile ilgili kayıt bu çeyrekte görmeyeceğiz.

ARCLK: Zayıflayan talep ve güçlenen TL’nin satış gelirlerini baskılayacağını öngörüyoruz. Faaliyet karlılığının ise, gerileyen hammadde fiyatları ve devam eden maliyet dönüşüm programı sayesinde, hem y/y hem de ç/ç gözle görülür iyileşmesini bekliyoruz. Ancak yüksek finansman giderlerinin nette zarara yol açmasını bekliyoruz. 3Ç25 beklentilerimize dayanarak, şirketin 2025 gelir beklentisinde aşağı yönde revizyona gitmesini muhtemel görüyoruz

TABGD: 1Y25’teki yıllık bazda artan gelirlerin, 3Ç25’te de devam etmesini, ancak mevsimsellik ve değişen tüketici talebini yakalamaya yönelik ürün gamındaki değişiklikler (2Ç25’te daha fazla, dondurma, nugget gibi yan ürün satışı) nedeniyle kademeli bir çeyreklik bazda yavaşlamasını bekliyoruz. VAFÖK marjınınsa aynı sebeple yıllık ~1 puan düşmesini bekliyoruz..

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!