1 Ayda %10 Yükselen Hisseye %41'lik Getiri Potansiyeli!

Dikkat! 1 Ayda %10 Yükselen Hisseye %41'lik Getiri Potansiyeli!

Yayınlama Tarihi: 09.07.2025 12:19

—

Son Güncelleme: 09.07.2025 12:19

Gedik Yatırım 9 Temmuz 2025 tarihinde kapsamlı bir hedef fiyatlar raporu yayınladı. Şirket yayınladığı raporda birçok hisseye değindi. Bu hisseler ile ilgili yorumlamalar yapan aracı kurum aynı zamanda hisseler için 12 aylık hedef fiyatlarını da açıkladı.

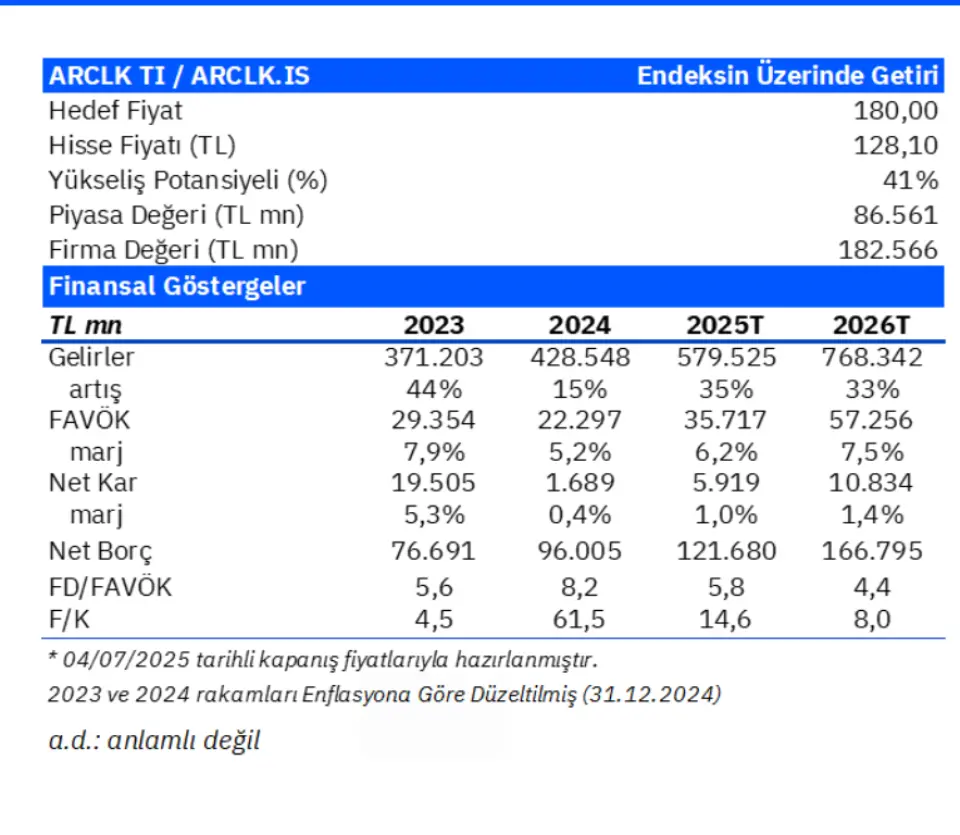

Bu haberimizde Arçelik A.Ş. (ARCLK) hissesinden bahsedeceğiz. Arçelik 128,1 TL ile kapanışını yapmıştı. Aracı kurum hisseye 180 TL'lik bir hedef fiyat verdiğini açıkladı. Bu fiyat, %41'lik bir potansiyel getiriyi ifade ediyor.

➢ Borçlulukta azalma ve marjlarda toparlanma yolda: Whirlpool ile birleşmenin ardından Arçelik, Avrupa’daki pazar payını %20’lere yükseltti. Son iki yıldır daralan Avrupa pazarına ek olarak, birleşme sonrası artan maliyetler ve IAS-29’un olumsuz etkileri marjlar üzerindeki baskıyı geçen yıl daha da artırdı. Ancak önümüzdeki çeyreklerde bu eğilimin tersine dönmesi bekleniyoruz, ilk toparlanma sinyalleri şimdiden görülmeye başladı. 1Ç25’te FAVÖK marjı çeyreklik bazda 82 baz puan artarak %5,3’e yükseldi. Maliyet düşürme adımları, EUR/USD paritesindeki olumlu seyir ve düşen hammadde fiyatlarının etkisiyle marjlarda kademeli bir normalleşme öngörüyoruz. 2025 yılı için FAVÖK marjı tahminimiz %6,2 olup, bu oranın 2026’da %7,5’e, 2027’de ise %8,3’e çıkmasını bekliyoruz. Operasyonel iyileşmelerle birlikte Net Borç/FAVÖK oranının yıl sonunda 3,4x seviyesine gerilemesini öngörüyoruz.

➢ 1Ç25 sonuçlarının ardından şirket, 2025 yılına ilişkin beklentilerini korudu. Yurt içi satışların reel olarak yatay seyretmesini, uluslararası satışların ise döviz bazında %15 büyümesini öngörüyor. FAVÖK marj hedefi %6,5 (2024: %5,2), NIS/Net Satışlar oranının ise %20’nin altında kalmasını, yatırım harcamaları için 300mn EUR olarak öngörüyor. Bizim tahminlerimiz biraz daha temkinli, yurt içi satışlarda reel olarak yıllık %5 düşüş, uluslararası satışlarda ise EUR bazında %14 artış öngörüyoruz. 2025 yılı için FAVÖK marjının %6,2 gerçekleşmesini bekliyoruz. Marjlardaki toparlanmanın etkisinin, iyileşen yurt içi koşulların da desteğiyle 2025’in geri kalanında ve 2026 yılı boyunca daha belirgin olmasının bekliyoruz.

➢ Zayıf finansalların ve artan borcun etkisiyle hisse, yıl başından bu yana endeksin %13 gerisinde performans gösterdi. Bu zayıf performansın yılın ikinci yarısında finansallardaki toparlanmanın etkisiyle tersine dönemsini bekliyoruz. 2026 tahminlerimize göre Arçelik, 4,4x FD/FAVÖK çarpanıyla global benzerlerine kıyasla %37 iskontolu işlem görüyor.

Bu haberimizde Arçelik A.Ş. (ARCLK) hissesinden bahsedeceğiz. Arçelik 128,1 TL ile kapanışını yapmıştı. Aracı kurum hisseye 180 TL'lik bir hedef fiyat verdiğini açıkladı. Bu fiyat, %41'lik bir potansiyel getiriyi ifade ediyor.

➢ Borçlulukta azalma ve marjlarda toparlanma yolda: Whirlpool ile birleşmenin ardından Arçelik, Avrupa’daki pazar payını %20’lere yükseltti. Son iki yıldır daralan Avrupa pazarına ek olarak, birleşme sonrası artan maliyetler ve IAS-29’un olumsuz etkileri marjlar üzerindeki baskıyı geçen yıl daha da artırdı. Ancak önümüzdeki çeyreklerde bu eğilimin tersine dönmesi bekleniyoruz, ilk toparlanma sinyalleri şimdiden görülmeye başladı. 1Ç25’te FAVÖK marjı çeyreklik bazda 82 baz puan artarak %5,3’e yükseldi. Maliyet düşürme adımları, EUR/USD paritesindeki olumlu seyir ve düşen hammadde fiyatlarının etkisiyle marjlarda kademeli bir normalleşme öngörüyoruz. 2025 yılı için FAVÖK marjı tahminimiz %6,2 olup, bu oranın 2026’da %7,5’e, 2027’de ise %8,3’e çıkmasını bekliyoruz. Operasyonel iyileşmelerle birlikte Net Borç/FAVÖK oranının yıl sonunda 3,4x seviyesine gerilemesini öngörüyoruz.

➢ 1Ç25 sonuçlarının ardından şirket, 2025 yılına ilişkin beklentilerini korudu. Yurt içi satışların reel olarak yatay seyretmesini, uluslararası satışların ise döviz bazında %15 büyümesini öngörüyor. FAVÖK marj hedefi %6,5 (2024: %5,2), NIS/Net Satışlar oranının ise %20’nin altında kalmasını, yatırım harcamaları için 300mn EUR olarak öngörüyor. Bizim tahminlerimiz biraz daha temkinli, yurt içi satışlarda reel olarak yıllık %5 düşüş, uluslararası satışlarda ise EUR bazında %14 artış öngörüyoruz. 2025 yılı için FAVÖK marjının %6,2 gerçekleşmesini bekliyoruz. Marjlardaki toparlanmanın etkisinin, iyileşen yurt içi koşulların da desteğiyle 2025’in geri kalanında ve 2026 yılı boyunca daha belirgin olmasının bekliyoruz.

➢ Zayıf finansalların ve artan borcun etkisiyle hisse, yıl başından bu yana endeksin %13 gerisinde performans gösterdi. Bu zayıf performansın yılın ikinci yarısında finansallardaki toparlanmanın etkisiyle tersine dönemsini bekliyoruz. 2026 tahminlerimize göre Arçelik, 4,4x FD/FAVÖK çarpanıyla global benzerlerine kıyasla %37 iskontolu işlem görüyor.