10 Tavan Yapan Halka Arz Hissesine Olumlu Raporu

10 Tavan Yapan Halka Arz Hissesine Olumlu Raporu. Borsanın en çok kazandıran halka arz hisselerinden olan savunma halka arzı hissesine olumlu raporu geldi.

Yayınlama Tarihi: 12.06.2025 10:45

—

Son Güncelleme: 12.06.2025 10:45

10 Tavan Yapan Halka Arz Hissesine Olumlu Raporu. Borsanın en çok kazandıran halka arz hisselerinden olan savunma halka arzı hissesine olumlu raporu geldi.

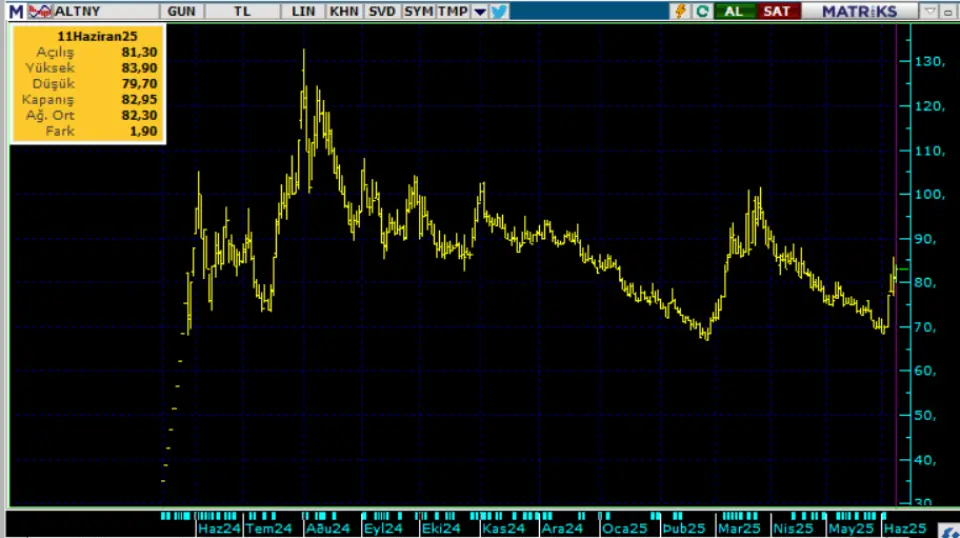

Altınay Savunma borsamızın yeni halka arz hisselerinden. 16 Mayıs 2024 günü işleme başlayan ALTNY 10 tavan arka arkaya yaparak yatırımcısına oldukça güzel bir kazanç sağlamıştı.

Bu günlerde 80-85 Lira fiyat aralığında işlem gören hisse için Marbaş Menkul bir değerlendirme raporu yayıladı. Raporda hisse için olumlu görüş bildirildi.

ALTNY günlük grafik:

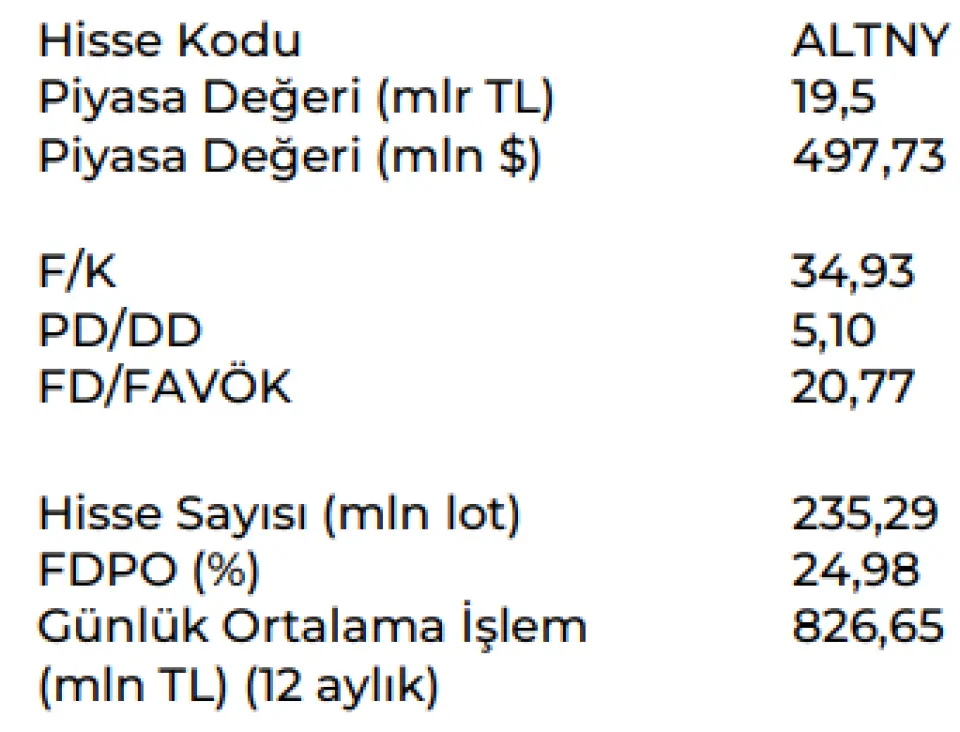

Marbaş Menkul ALTNY raporu:

1994 yılında Hakan Altınay'ın ilk tasarımıyla sektöre giren ALTINAY, 2006'da ilk NATO ve ASELSAN projesini gerçekleştirdi ve TUSAŞ ile TAAC ortaklığını kurdu. Şirket, büyümesini sürdürüyor; Ankara'daki 16.500 metrekarelik yeni üretim mükemmeliyet merkezi inşaatı 2025 sonu veya 2026 başında başlayacak ve dışarıdan yapılan işlerin içeriye alınmasıyla katma değerli üretimi artıracak. 650'ye yakın çalışanı bulunan şirketin personel yapısının %80'i mühendislerden oluşuyor ve şirket, fiyat tespit raporu ile uyumlu bir büyüme hedefliyor.

Şirket, savunma sanayii firmaları arasında ilk 100'e girme hedefiyle 2035'te 480 milyon dolarlık ciroya ulaşmayı amaçlıyor ve bu hedefi 2031-2032'ye çekmek için yeni ürünler geliştirmeyi planlıyor. Şirket, insansı robotlar ve sivil ürünler tasarlamayı da hedefliyor. Yurtdışı pazarlarda büyüme stratejisi olarak, Avrupa'da bir firma ile ortaklık veya şube iştirak kurma alternatiflerini değerlendiriyor.

Şirket, halihazırda 90'a yakın hareket kontrol sistemi projesi yürütüyor ve özellikle Avrupa'daki 30 milyar dolarlık eskiyen mühimmat geri dönüşüm pazarında patlamaya yönelik sistemler geliştirmeyi hedefliyor. İhracatta dolaylı olarak %20 paya sahip olan şirket, TUSAŞ ve ASELSAN satışları aracılığıyla alt sistem tedarikçisi konumunda DASAL'ın tam konsolide olması nedeniyle cironun firmalara yansıması değişkenlik gösteriyor.

2024'te 54 milyon dolar konsolide ciroya ulaşan şirket, cironun %10'unu Ar-Ge'ye ayırıyor ve 410 milyon dolarlık ciroya ulaştığında çok daha farklı büyümeler bekliyor.

Şirket, KAAN milli muharip uçağının en büyük tedarikçilerinden biri olarak hareket kontrol sistemleri sağlıyor ve prototip aşamasındaki bu projeler 2027'den itibaren hızlanacak.

Yaklaşık 195 milyon dolarlık bir sipariş birikimi (backlog) bulunan şirket, bu projeleri 2 yılda tamamlamayı hedeflerken, sürecin 3-4 yıla sarkabileceğini belirtiyor. Şirket, EYDEP puanlamasına göre teklif değerlendirme ve sipariş süreçlerinde avans avantajlarından faydalanıyor.

Ankara'daki yeni yatırım için 30 milyon dolarlık bir bütçe ayrıldı ve bu yatırım 1 yılda tamamlanarak 2025-2026 yılında üretime hazır hale gelecek. Tüm sözleşmeler döviz bazlı olarak yapılıyor.

Konservatif FTR yapısı ve büyüyen iş modeli çerçevesinde Altınay Savunma’yı yakından takip etmeyi sürdürüyoruz. Görüşmeyi olumlu değerlendiriyoruz.

Altınay Savunma borsamızın yeni halka arz hisselerinden. 16 Mayıs 2024 günü işleme başlayan ALTNY 10 tavan arka arkaya yaparak yatırımcısına oldukça güzel bir kazanç sağlamıştı.

Bu günlerde 80-85 Lira fiyat aralığında işlem gören hisse için Marbaş Menkul bir değerlendirme raporu yayıladı. Raporda hisse için olumlu görüş bildirildi.

ALTNY günlük grafik:

Marbaş Menkul ALTNY raporu:

1994 yılında Hakan Altınay'ın ilk tasarımıyla sektöre giren ALTINAY, 2006'da ilk NATO ve ASELSAN projesini gerçekleştirdi ve TUSAŞ ile TAAC ortaklığını kurdu. Şirket, büyümesini sürdürüyor; Ankara'daki 16.500 metrekarelik yeni üretim mükemmeliyet merkezi inşaatı 2025 sonu veya 2026 başında başlayacak ve dışarıdan yapılan işlerin içeriye alınmasıyla katma değerli üretimi artıracak. 650'ye yakın çalışanı bulunan şirketin personel yapısının %80'i mühendislerden oluşuyor ve şirket, fiyat tespit raporu ile uyumlu bir büyüme hedefliyor.

Şirket, savunma sanayii firmaları arasında ilk 100'e girme hedefiyle 2035'te 480 milyon dolarlık ciroya ulaşmayı amaçlıyor ve bu hedefi 2031-2032'ye çekmek için yeni ürünler geliştirmeyi planlıyor. Şirket, insansı robotlar ve sivil ürünler tasarlamayı da hedefliyor. Yurtdışı pazarlarda büyüme stratejisi olarak, Avrupa'da bir firma ile ortaklık veya şube iştirak kurma alternatiflerini değerlendiriyor.

Şirket, halihazırda 90'a yakın hareket kontrol sistemi projesi yürütüyor ve özellikle Avrupa'daki 30 milyar dolarlık eskiyen mühimmat geri dönüşüm pazarında patlamaya yönelik sistemler geliştirmeyi hedefliyor. İhracatta dolaylı olarak %20 paya sahip olan şirket, TUSAŞ ve ASELSAN satışları aracılığıyla alt sistem tedarikçisi konumunda DASAL'ın tam konsolide olması nedeniyle cironun firmalara yansıması değişkenlik gösteriyor.

2024'te 54 milyon dolar konsolide ciroya ulaşan şirket, cironun %10'unu Ar-Ge'ye ayırıyor ve 410 milyon dolarlık ciroya ulaştığında çok daha farklı büyümeler bekliyor.

Şirket, KAAN milli muharip uçağının en büyük tedarikçilerinden biri olarak hareket kontrol sistemleri sağlıyor ve prototip aşamasındaki bu projeler 2027'den itibaren hızlanacak.

Yaklaşık 195 milyon dolarlık bir sipariş birikimi (backlog) bulunan şirket, bu projeleri 2 yılda tamamlamayı hedeflerken, sürecin 3-4 yıla sarkabileceğini belirtiyor. Şirket, EYDEP puanlamasına göre teklif değerlendirme ve sipariş süreçlerinde avans avantajlarından faydalanıyor.

Ankara'daki yeni yatırım için 30 milyon dolarlık bir bütçe ayrıldı ve bu yatırım 1 yılda tamamlanarak 2025-2026 yılında üretime hazır hale gelecek. Tüm sözleşmeler döviz bazlı olarak yapılıyor.

Konservatif FTR yapısı ve büyüyen iş modeli çerçevesinde Altınay Savunma’yı yakından takip etmeyi sürdürüyoruz. Görüşmeyi olumlu değerlendiriyoruz.