%1000 Bedelsiz Veren Hisseye %43 Prim Potansiyeli

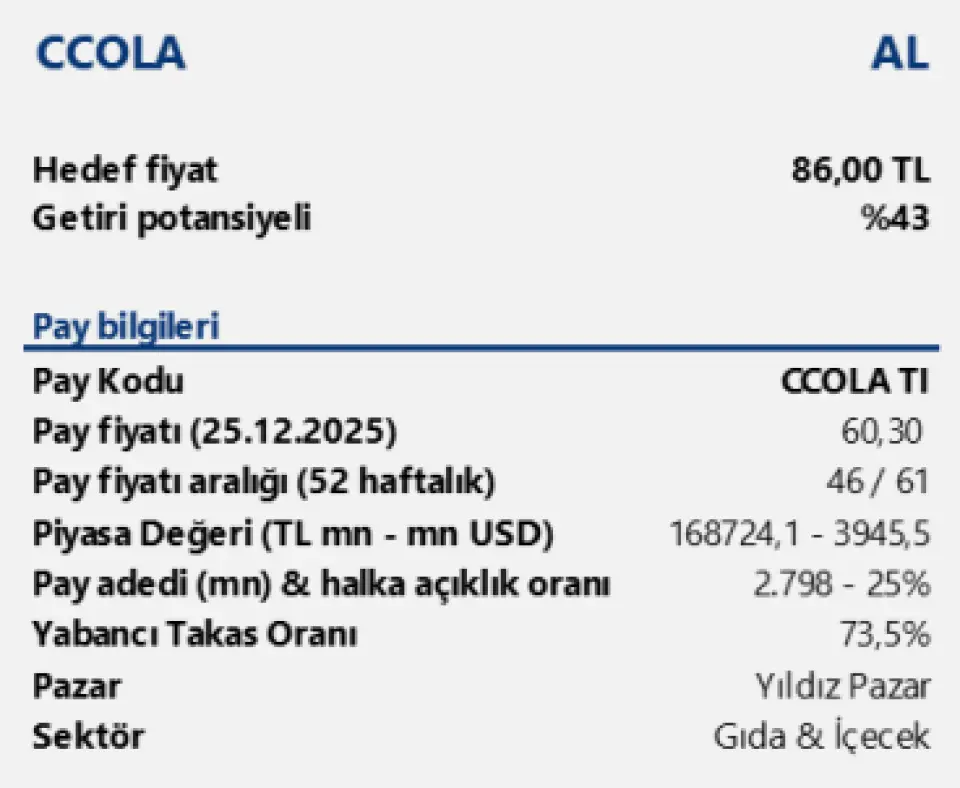

%1000 Bedelsiz Veren Hisseye %43 Prim Potansiyeli. CCOLA 2024 yılı Ağustos ayında %1000 oranında bedelsiz sermaye artırım yapmış ve mevcut sermayesini 2.798.078.602 TL ye yükseltmişti. Hisse için en son yayınlanan hedef fiyat raporu hissede %43 prim potansiyeli tespit etti.

Yayınlama Tarihi: 06.01.2026 13:45

—

Son Güncelleme: 06.01.2026 13:45

%1000 Bedelsiz Veren Hisseye %43 Prim Potansiyeli. CCOLA 2024 yılı Ağustos ayında %1000 oranında bedelsiz sermaye artırım yapmış ve mevcut sermayesini 2.798.078.602 TL ye yükseltmişti. Hisse için en son yayınlanan hedef fiyat raporu hissede %43 prim potansiyeli tespit etti.

CCOLA için Tacirler Yatırım hedef fiyat raporu yayınladı. Kurum hisseye 86 TL hedef fiyat tespit etti. Bu hedef ile hisseden beklenen kazanç oranı %43 oranında oluyor.

Tacirler Yatırım Coca-Cola İçecek CCOLA raporu

Araştırma kapsamımızda ve model portföyümüzde bulunan CocaCola için son gelişmeler doğrultusunda tahminlerimizi yeniden değerlendiriyor ve hedef fiyatımızı güncelliyoruz. Uluslararası operasyonların sürüklediği hacim büyümesi, fiyatlama disipliniyle desteklenen marj iyileşmesi ve devreye alınan yeni tesislerin sağlayacağı kapasite artışı ile oluşan olumlu uzun vadeli görünüm sebebiyle, 12 aylık hedef fiyatımızı hisse başına 86 TL’ye yükseltirken, AL görüşümüzü koruyoruz.

Finansal performans karlılık ve marj odaklı iyileşmeye işaret ediyor… Hacim büyümesinin ve fiyatlama disiplininin etkisiyle operasyonel karlılık güçlenmiştir. Coca-Cola İçecek, 3Ç25 döneminde konsolide net satış gelirlerini yıllık bazda %6,7 artırarak 52,2 milyar TL’ye yükseltirken, faaliyet karı %14,3 artışla 9,8 milyar TL seviyesinde gerçekleşmiştir. Bu gelişmeyle birlikte faaliyet kar marjı 125 baz puan iyileşerek %18,8’e ulaşmıştır. Brüt kar marjındaki 166 baz puanlık artış, doğru fiyatlama, normalleşen maliyet bazının etkisi ve ürün karmasındaki iyileşmenin marjlara olumlu yansıdığını göstermektedir. Net dönem karı ise 7,2 milyar TL ile yıllık bazda %4,2 artış kaydederken, parasal kazançlardaki düşüş net kar artışını sınırlayan temel unsur olmuştur.

Hacim büyümesi uluslararası operasyonların desteğiyle devam ediyor… Şirket, 3Ç25’te konsolide satış hacmini yıllık bazda %8,9 artışla 477 milyon ünite kasa seviyesine yükseltmiştir. Büyüme, uluslararası pazarlardan gelen katkı ile desteklenirken, Türkiye operasyonları su kategorisindeki bilinçli geri çekilme nedeniyle sınırlı daralma göstermiştir. Uluslararası operasyonlar güçlü seyrini sürdürmüş; satış hacmi %16,1 artış gösterirken, Kazakistan (%24,2), Özbekistan (%36,5) ve Irak (%7,8) pazarları büyümeye en yüksek katkıyı sağlamıştır. Buna karşılık, Türkiye operasyonlarında satış hacmi yıllık bazda %1,7 gerilerken, bu düşüşte özellikle düşük marjlı su kategorisindeki bilinçli geri çekilme etkili olmuştur. Bu görünüm şirketin çok ülkelere yayılmış operasyon yapısının riskleri dengelediğini ve talep esnekliğini desteklediğini göstermektedir.

Yatırımlar büyümeyi desteklerken bilanço disiplini korunuyor… Şirket, 2025 yılında yatırım programını yüksek büyüme potansiyeline sahip uluslararası pazarlara odaklayarak sürdürmektedir. Devreye alınan yeni tesisler ve kapasite yatırımları bilanço üzerinde baskı yaratmadan devam etmektedir. Irak ve Azerbaycan’da devreye alınan yeni üretim tesisleri, önümüzdeki dönemde hacim artışını ve operasyonel verimliliği destekleyecek önemli adımlar olarak öne çıkmaktadır. Güçlü serbest nakit akımı ve Net Borç/FAVÖK oranının 0,8x seviyesine gerilemesi, şirketin yatırım programını finansal disiplin çerçevesinde sürdürdüğünü göstermektedir.

Riskler:

i) Yurt dışı jeopolitik belirsizlikler,

ii) Yurt içinde zayıflayan alım gücü,

iii) Döviz kurlarındaki oynaklık

CCOLA için Tacirler Yatırım hedef fiyat raporu yayınladı. Kurum hisseye 86 TL hedef fiyat tespit etti. Bu hedef ile hisseden beklenen kazanç oranı %43 oranında oluyor.

Tacirler Yatırım Coca-Cola İçecek CCOLA raporu

Araştırma kapsamımızda ve model portföyümüzde bulunan CocaCola için son gelişmeler doğrultusunda tahminlerimizi yeniden değerlendiriyor ve hedef fiyatımızı güncelliyoruz. Uluslararası operasyonların sürüklediği hacim büyümesi, fiyatlama disipliniyle desteklenen marj iyileşmesi ve devreye alınan yeni tesislerin sağlayacağı kapasite artışı ile oluşan olumlu uzun vadeli görünüm sebebiyle, 12 aylık hedef fiyatımızı hisse başına 86 TL’ye yükseltirken, AL görüşümüzü koruyoruz.

Finansal performans karlılık ve marj odaklı iyileşmeye işaret ediyor… Hacim büyümesinin ve fiyatlama disiplininin etkisiyle operasyonel karlılık güçlenmiştir. Coca-Cola İçecek, 3Ç25 döneminde konsolide net satış gelirlerini yıllık bazda %6,7 artırarak 52,2 milyar TL’ye yükseltirken, faaliyet karı %14,3 artışla 9,8 milyar TL seviyesinde gerçekleşmiştir. Bu gelişmeyle birlikte faaliyet kar marjı 125 baz puan iyileşerek %18,8’e ulaşmıştır. Brüt kar marjındaki 166 baz puanlık artış, doğru fiyatlama, normalleşen maliyet bazının etkisi ve ürün karmasındaki iyileşmenin marjlara olumlu yansıdığını göstermektedir. Net dönem karı ise 7,2 milyar TL ile yıllık bazda %4,2 artış kaydederken, parasal kazançlardaki düşüş net kar artışını sınırlayan temel unsur olmuştur.

Hacim büyümesi uluslararası operasyonların desteğiyle devam ediyor… Şirket, 3Ç25’te konsolide satış hacmini yıllık bazda %8,9 artışla 477 milyon ünite kasa seviyesine yükseltmiştir. Büyüme, uluslararası pazarlardan gelen katkı ile desteklenirken, Türkiye operasyonları su kategorisindeki bilinçli geri çekilme nedeniyle sınırlı daralma göstermiştir. Uluslararası operasyonlar güçlü seyrini sürdürmüş; satış hacmi %16,1 artış gösterirken, Kazakistan (%24,2), Özbekistan (%36,5) ve Irak (%7,8) pazarları büyümeye en yüksek katkıyı sağlamıştır. Buna karşılık, Türkiye operasyonlarında satış hacmi yıllık bazda %1,7 gerilerken, bu düşüşte özellikle düşük marjlı su kategorisindeki bilinçli geri çekilme etkili olmuştur. Bu görünüm şirketin çok ülkelere yayılmış operasyon yapısının riskleri dengelediğini ve talep esnekliğini desteklediğini göstermektedir.

Yatırımlar büyümeyi desteklerken bilanço disiplini korunuyor… Şirket, 2025 yılında yatırım programını yüksek büyüme potansiyeline sahip uluslararası pazarlara odaklayarak sürdürmektedir. Devreye alınan yeni tesisler ve kapasite yatırımları bilanço üzerinde baskı yaratmadan devam etmektedir. Irak ve Azerbaycan’da devreye alınan yeni üretim tesisleri, önümüzdeki dönemde hacim artışını ve operasyonel verimliliği destekleyecek önemli adımlar olarak öne çıkmaktadır. Güçlü serbest nakit akımı ve Net Borç/FAVÖK oranının 0,8x seviyesine gerilemesi, şirketin yatırım programını finansal disiplin çerçevesinde sürdürdüğünü göstermektedir.

Riskler:

i) Yurt dışı jeopolitik belirsizlikler,

ii) Yurt içinde zayıflayan alım gücü,

iii) Döviz kurlarındaki oynaklık