%113 Getiri Potansiyeli! 48 TL'lik Hisse 99 TL'ye Yükselebilir

Borsa İstanbul'un elektrik şirketi için %113 getiri potansiyeli açıklandı. 48 TL'lik hisse 99 TL'ye yükselebilir. Hisse tavsiyesi dikkat çekti.

Yayınlama Tarihi: 17.07.2025 08:50

—

Son Güncelleme: 17.07.2025 08:50

Yabancı aracı kurum PhilipCapital, GİRİŞİM ELEKTRİK SANAYİ TAAHHÜT VE TİCARET A.Ş. (GESAN) için sunduğu raporla dikkat çekti.

PhilipCapital, GESAN hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyeli açıkladı.

- "1999'da kurulan Girişim Elektrik, enerji altyapı sektöründe Türkiye’nin değerli EPC şirketlerinden biri olarak konumlanmıştır."

- "Yıllar içerisinde trafo merkezleri, iletim hatları ve yenilenebilir enerji kurulumlarında uzmanlaşmış; özellikle TEİAŞ ile gerçekleştirdiği projelerde önemli bir referans oluşturması sayesinde kamu kurumlarıyla istikrarlı bir iş geçmişine sahip olmuştur."

- "Girişim Elektrik'in %80’lik ihale kazanma oranı ve 80’i aşkın ülkedeki deneyimi, operasyonel güvenilirliğini açıkça ortaya koymaktadır."

- "Şirketin Europower Enerji üzerinden şekillenen dikey entegre yapısı, grubun enerji altyapı projelerini büyük ölçüde kendi kaynaklarıyla tasarlayıp üretmesine ve teslim etmesine olanak sağlamaktadır."

- "Bu yapı, maliyetleri avantajlı hale getirmesine ekolarak proje teslim sürelerini hızlandırmakta; uzun vadede fiyatlama gücünü artırarak Girişim’i sektörde bağımsız ve uçtan uca hizmet sunabilen bir oyuncu haline getirmektedir."

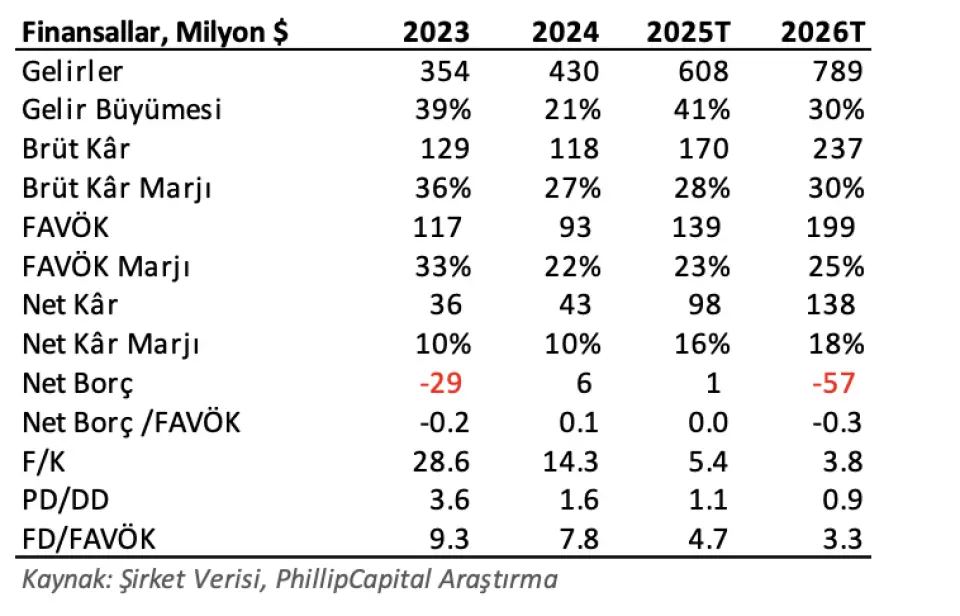

- "Finansal açıdan Girişim Elektrik, son beş senede ortalama %40 seviyesinde güçlü bir sermaye kârlılığı (ROIC) elde etmiş ve bu büyüme döneminde net borç / FAVÖK oranını 0,7’nin altında tutmayı başarmıştır."

- "2020– 2024 yılları arası dönemde gelirlerini %36 bileşik yıllık büyüme oranı (CAGR) ile artıran Girişim Elektrik'in gelecektekii üç senede de yeni yatırımlar sayesinde gelirlerini istikrarlı şekilde büyütmeyi sürdüreceği öngörülmektedir."

- "Özellikle küresel trafo talebi ve Türkiye’nin yeşil ekonomiye geçiş sürecinde yenilikçi enerji dönüşümü hedefleriyle beraber büyümenin süreceğini tahmin ediyoruz."

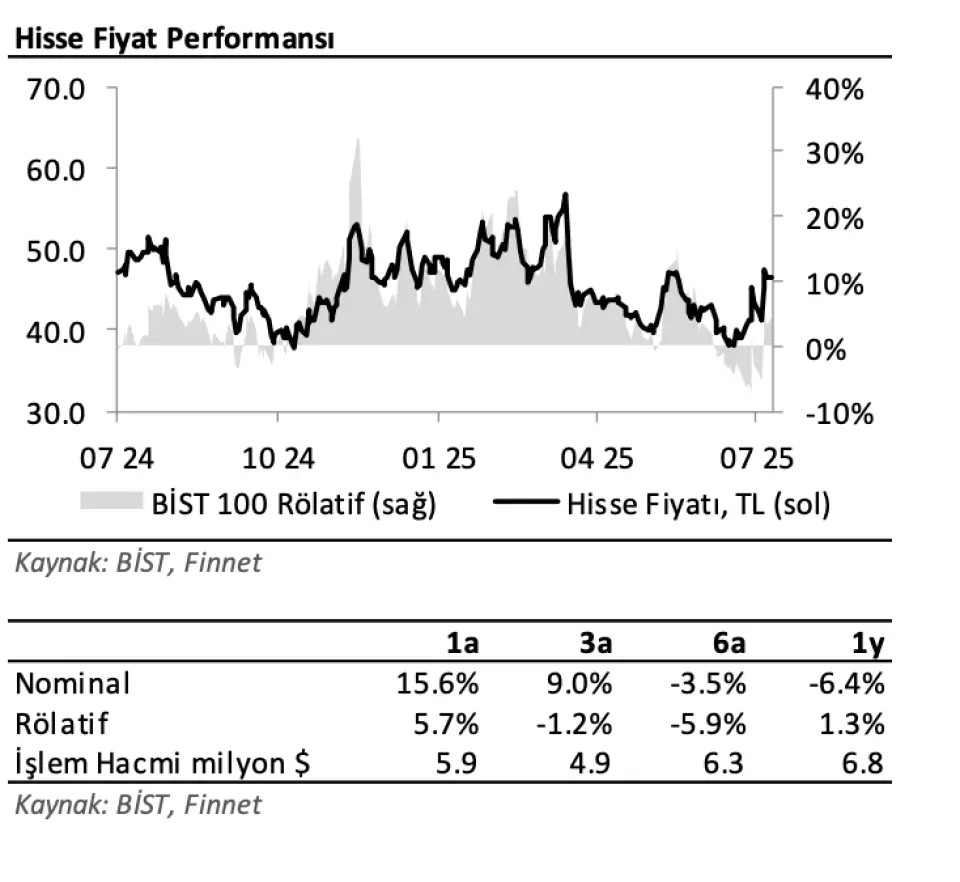

- "GESAN, son bir senede BIST 100 endeksinin %1,3 oranında üzerinde performans göstermiştir."

- "Dolar bazlı ileriye yönelik F/K ve FD/FAVÖK değerlendirmemize oranla şirket küresel benzerlerine göre ortalama %75 iskonto ile işlem görmektedir."

- "Girişim Elektrik'in dikkat edilmesi gereken bazı önemli risk faktörleri bulunmaktadır."

- "Şirketin EPC iş modeli kaynaklı yüksek net işletme sermayesi ihtiyacı, güçlü kârlılığa rağmen operasyonel nakit akışını sınırlamaktadır."

- "Şirketin emtia fiyatları ve döviz kurlarındaki oynaklığa karşı hassasiyeti, özellikle düşük hedge edilen TL bazlı sözleşmelerde kârlılık üzerinde baskı oluşturabilir."

- "Öte yandan, kamu ihalelerinde meydana gelebilecek gecikmeler ya da mevzuat değişiklikleri proje akışını ve gelir büyümesini olumsuz etkileyebilir."

- "GESAN, güçlü finansalları, sektördeki öncü konumu ve operasyonel yürütme yetkinlikleriyle dikkat çekmesine rağmen BIST 100 endeksi içerisinde en yüksek iskontoyla işlem gören şirketlerden biri konumundadır. Bu durum, yatırımcılara büyüme, kârlılık ve değerleme açısından cazip bir görünüm sunmaktadır."

GESAN Hissesi Hedef Fiyat

PhilipCapital, GESAN hissesi için %113 getiri potansiyeli açıkladı. GESAN hissesi hedef fiyatı 99,00 TL olarak duyuruldu. GESAN hisse tavsiyesi ise “endeks üzeri getiri” şeklinde belirtildi.GESAN hissesi son işlem gününü 48,18 TL'den noktaladı.