12 Liralık Banka Hissesine 21 Lira Hedef Fiyat

12 Liralık Banka Hissesine 21 Lira Hedef Fiyat. Borsa şirketleri 2024 yılı bilançolarını yatırımcılara açıklamaya devam ediyor. TSKB yıllık bilançosunda karlılık oranını %47 artırdı. Gelen yüksek kar oranıyla hissede hedef fiyat da değişti.

12 Liralık Banka Hissesine 21 Lira Hedef Fiyat. Borsa şirketleri 2024 yılı bilançolarını yatırımcılara açıklamaya devam ediyor. TSKB yıllık bilançosunda karlılık oranını %47 artırdı. Gelen yüksek kar oranıyla hissede hedef fiyat da değişti.

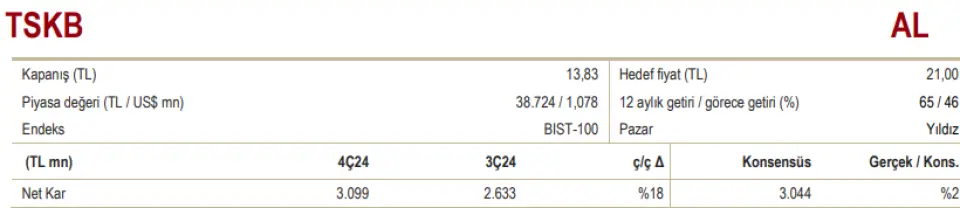

ICBC Yatırım TSKB hissesinde hedef fiyat açıkladı. Kurum hisseye 21 Lira hedef fiyat açıkladı ve %65 kazanç potansiyeli gördüğünü belirtti.

TSKB son açıkladığı 2024 yılı yıllık bilançosunda karını %47 oranında artırdı. Banka 2023 yılı yılsonunda 6 milyar 965 milyon Lira kar açıklamıştı. Bu rakam 2024 yılı yılsonunda 10 milyar 221 milyon Lira oldu.

ICBC Yatırım TSKB raporu:

Net kar güçlü ve beklentiye paralel

-TSKB 2024’ün son çeyreğinde 3 milyar 99 milyon TL net kar açıkladı. Konsensüs 3 milyar 44 milyon TL net kar bekliyordu. Net kar 4Ç24’te çeyreklik %18, yıllık %54 arttı. Krediler kura göre düzeltildiğinde %11,6 artarak bankanın 2024 beklentisine paralel gerçekleşti. Net faiz gelirleri swap giderlerine göre düzeltildiğinde çeyreklik %8 arttı. Ticari zarar 135 milyon TL arttı. Bankanın hesabına göre, çekirdek NFM 10 baz puan artışla %4,3, manşet NFM ise %6,3 ile benzerlerinin oldukça üzerinde ve bankanın 2024 beklentisine paralel gerçekleşti. Banka bu çeyrekte 300 milyon TL serbest karşılık ayırdı. Toplam serbest karşılık miktarı 2 milyar 50 milyon TL ile araştırma kapsamımızdaki en yüksek ikinci seviye oldu. Öz sermaye karlılığı 2024’te %37,6 ile araştırma kapsamımızdaki en yüksek seviyede gerçekleşti.

2025 beklentileri:

-TSKB 2025 yılı için %10-15 kura göre düzeltilmiş kredi büyümesi, %5 NFM, TÜFE’ye yakın ücret ve komisyon geliri artışı, TÜFE’nin üzerinde operasyonel gider artışı, 75 baz puan net risk maliyeti ve %30 öz sermaye karlılığı öngörüyor.

YP krediler 4Ç24’te gerilese de 2024’te beklentiye paralel büyüdü

- Kredi büyümesi kura göre düzeltildiğinde bankanın hesabına göre US$ cinsinden %11,6 artarak bankanın öngörüsüne paralel gerçekleşti. TSKB’nin toplam kredilerinin %8’ini oluşturan TL cinsi krediler 4Ç24’te çeyreklik %21, yıllık %14 arttı. YP krediler US$ cinsinden çeyreklik %5 gerilerken yıllık %8 arttı. Bankanın kredilerinin ortalama vadesi 4,7 yıldan 4,9 yıla yükseldi. Yatırım kredilerinin toplam portföydeki payı %80’den %74’e gerilerken, işletme sermayesi kredileri %10’dan %17’ye yükseldi.

Çekirdek NFM 10 baz puan genişledi

-Bankanın kendi hesabına göre yıllıklandırılmış çekirdek NFM (TÜFEX gelirleri hariç) 10 baz puan artarak %4,3 oldu TÜFEX gelirleri dahil edildiğinde NFM 20 baz puan iyileşerek %6,3 oldu ve bankanın 2024 öngörüsüne paralel gerçekleşerek aynı zamanda araştırma kapsamımızdaki en yüksek seviyeye ulaştı. Swap giderleri dahil net faiz gelirleri çeyreklik %8 arttı. Swap maliyetine göre düzeltilmiş NFM bu çeyrekte bizim hesabımıza göre 25 baz puan artarak %6,5 oldu. TSKB, TÜFEX gelirleri yeniden değerleme ile çeyreklik %17 arttı. Banka TÜFEX portföyünü %25,2 ile değerlemeye başladı.

Ücret gelirleri azaldı

- TSKB’nin ücret ve komisyon gelirleri danışmanlık gelirlerine dayanırken bu gelirler projelerin kapanış zamanına göre değişebiliyor. Bu sebeple, net ücret ve komisyon gelirleri, 4Ç24’te danışmanlık gelirlerindeki gerileme ile çeyreklik %15 azaldı. Operasyonel giderler aynı dönemde %17 arttı.

Net risk maliyeti 2024’te negatif gerçekleşti

- Dönem içerisinde 1. etap kredilerin oranı 1 puan artarken, 2. etap portföyünün oranı azaldı. Toplam karşılık oranı 28 baz puan gerileyerek %4,8 olsa da araştırma kapsamımızdaki en yüksek seviyede gerçekleşti. TGA’nın toplama oranı %2,2 oldu. Teminatlar da dahil edildiğinde, bankanın hesabına göre, TGA karşılık oranı %148 olurken, teminatlar hariç tutulduğunda bu oran %88 oldu. Kur etkisinden arındırılmış net risk maliyeti 2024’ye -60 baz puan olurken, bu oran ilk 9 ayda -38 baz puan gerçekleşmişti. Banka bu çeyrekte 300 milyon TL serbest karşılık ayırırken, toplam serbest karşılıklarını 2 milyar 50 milyon TL ile araştırma kapsamımızdaki en yüksek ikinci seviyeye ulaştı.

Sermaye yeterlilik rasyosu (SYR) güçlü seyretti

- TSKB’nin konsolide SYR’si çeyreklik 1.6 puan artarak %21,8 oldu. Serbest karşılıklara göre düzeltildiğinde bu oran %22,8, BDDK’nın geçici tedbirleriyle düzeltildiğindeyse araştırma kapsamımızdaki en yüksek seviye olan %26.9’a yükseldi. Ana sermaye yeterlilik (Tier 1) rasyosu %20,6 (serbest karşılıklara göre düzeltilmiş olarak %21,6) oldu.

Değerleme

- Hisse son bir yılda BIST100 endeksine göre %65 daha iyi bir performans gösterdi. 2025 tahminlerimize göre 3,45x F/K ve 0,94x PD/DD çarpanlarından işlem gören TSKB için 21,00 TL hedef fiyat ve AL görüşümüzü koruyoruz.