%140 Getiri Potansiyeli! Ata Yatırım Hisseyi AL Dedi

1. çeyrek finansal sonuçlarını değerlendiren şirketin hissesi için Ata Yatırım AL dedi. %140 getiri potansiyeli sunuyor.

Yayınlama Tarihi: 21.05.2025 17:22

—

Son Güncelleme: 21.05.2025 17:22

Aracı kurumlardan olan Ata Yatırım, Ülker (ULKER) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi. Ata Yatırım, ULKER hissesine yönelik 12 aylık hedef fiyat ve hisse tavsiyesini de duyurdu. Aracı kurum, ULKER bilançosu için "Güçlü sonuçlar ve iyi bir temettü haberi..." ifadesini kullandı.

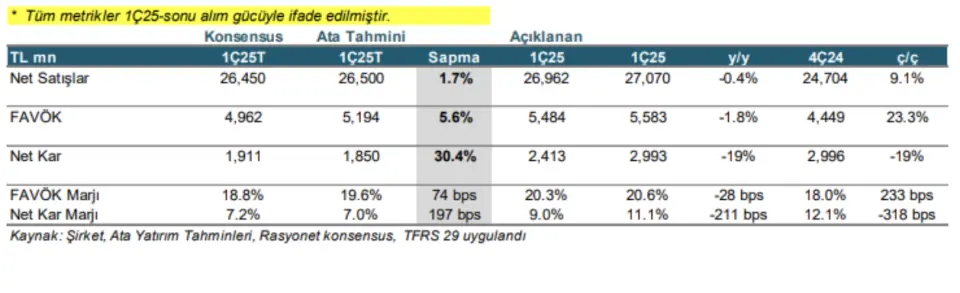

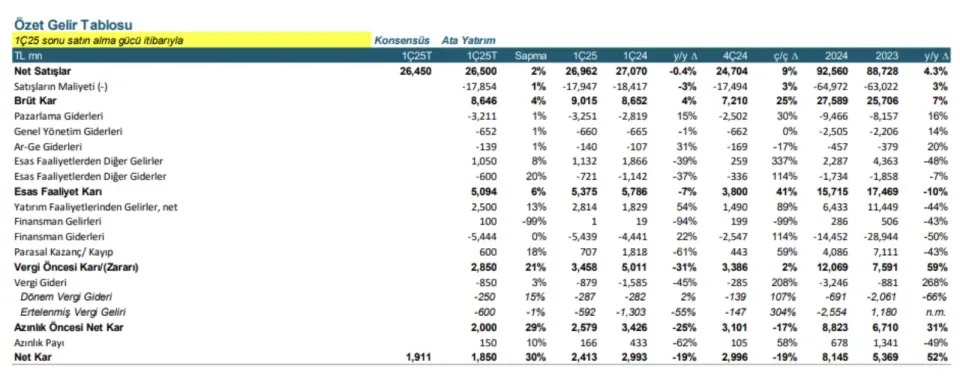

- "Ülker 1. çeyrek öngörümüz olan 1,85 milyar TL ve konsensüs beklentisi olan 1.91 milyar TL’nin üzerinde 2,41 milyar TL gerçekleştirdi. Beklentimizden sapma, tahminlerimizin hafif üzerinde net satışlar ve FAVÖK marjına bağlanabilir."

Ülker Temettü Dağıtımı!

- "1. çeyrek sonuçlarına ilk tepkimiz, makro belirsizliklere rağmen güçlü sonuçlar ve etkileyici temettü dağıtımı açıklamasından sonra olumludur."

- "Satış büyümesi üzerindeki baskıya rağmen, 1. çeyrekteki FAVÖK performansı cesaret vericiydi."

- "Şirket yönetim kurulu, 12 Haziran 2025 tarihinde yapılacak Genel Kurul’a %7,2 temettü verimine işaret eden hisse başına 8,06 TL nakit temettü dağıtma teklifinde bulundu. Temettü dağıtım oranı %40 olan 2,98 milyar TL tutarındaki nakit temettü 19 Haziran 2025'te ödenecektir."

- "Beklentimize göre, Ülker 3.6x 25T FD/FAVÖK ile işlem görmektedir ve bu da küresel benzerlerine kıyasla %64 iskontoya işaret etmektedir."

Ata Yatırım ULKER Hedef Fiyat

Ata Yatırım, ULKER hisse tavsiyesini “AL” olarak açıkladı. ULKER hissesi içi hedef fiyat ise 270 TL şeklinde belirtildi. ULKER hissesinin getiri potansiyeli ise %140 olarak sunuldu."Net satış büyümesi ve FAVÖK marjı tahminlerimizi aştı"

- "Şirketin net satışları 1. çeyrekte yıllık bazda reel olarak %0,4 artarak tahminlerimizin %1,7 üzerinde gerçekleşti."

- "Şirketin yurt içi net satışları 1. çeyrekte yıllık %7.2 yükselişle 19,9 milyar TL'ye çıkarken, konsolide net satışların %26'sını oluşturan uluslararası net satışlar aynı dönemde yıllık %16,9 düşüşle 7,1 milyar TL'ye geriledi."

- "Aynı süreçte Ülker'in FAVÖK marjı %19.6 olan tahminimizi aşarak yıllık bazda 28 baz puan azalış ve çeyreklik 233 baz puan artarak 1. çeyrekte %20,3'e çıktı."

- "Ülker'in brüt kâr marjı 2024 yılı 3. çeyrekte zayıf performansından sonra 2024 yılı 4. çeyrekte geçtiğimiz çeyreğe toparlanmıştır."

- "Yüksek hammadde maliyetleri ve diğer maliyet baskılarına rağmen, brüt kâr marjı ve FAVÖK marjındaki iyileşme bu çeyrekte de sürmüştür."

- "Son 2 çeyrekte üst üste görülen bu olumlu trend cesaret vericidir."

"Net işletme sermayesi ihtiyacının artış nedeni ile net borçta çeyreksel bazda artış."

- "Şirketin düz-net borcu, net işletme sermayesi ihtiyacındaki 10,8 milyar TL'lik artışın etkisiyle bu çeyrekte geçtiğimiz çeyreğe oranla 7,6 milyar TL artarak 29,3 milyar TL'ye çıkmıştır."

- "Ülker'in son 12 aylık net borç/ FAVÖK oranı 2024 yılı 4. çeyreğinde 1.26x seviyesinden 2025 yılı 1. çeyreğinde 1.71x’e çıkmasına rağmen 4Ç22’deki 3.5x seviyesinden oldukça uzaktır."

- "1. çeyrek itibariyle Ülker’in 192 mn ABD$ ve 347 milyon EUR kısa döviz pozisyonu bulunmaktadır.

- "Bilanço hakkında olumlu görüşümüzü koruyoruz. Sermaye tahsisi, NİS trendi ve yılın geri kalanı için görünümü ayrıntılı olarak ele alacağız."

"Net satış büyümesi ve FAVÖK marjı tahminlerimizi aştı."

- "2025 yılı 1. çeyrekte şirketin net satışları senelik bazda reel olarak %0,4 artarak öngörülerimizin %1,7 üzerinde gerçekleşti."

- "Ülker'in yurt içi net satışları 1. çeyrekte yıllık %7.2 artışla 19,9 milyar TL'ye çıkarken, konsolide net satışların %26'sını oluşturan uluslararası net satışlar aynı dönemde yıllık %16,9 düşüşle 7,1 milyar TL'ye geriledi."

- "Aynı dönemde şirketin FAVÖK marjı %19.6 olan tahminimizi aşarak yıllık bazda 28 baz puan azalış ve çeyreklik 233 baz puan artarak 2025 yılı 1. çeyrekte %20,3'e çıktı."

- "Şirketin brüt kâr marjı 2024 yılı 3. çeyreğindeki zayıf performansından sonra 4Ç24'te bir önceki çeyreğe toparlanmıştır."

- "Yüksek hammadde maliyetleri ve diğer maliyet baskılarına rağmen, brüt kâr marjı ve FAVÖK marjındaki iyileşme 1Ç25'te de devam etmiştir. Son 2 çeyrekte üst üste görülen bu olumlu trend cesaret vericidir."

- "Net işletme sermayesi ihtiyacının artış nedeni ile net borçta çeyreksel bazda artış."