1420.00 TL Hedef Fiyat Verildi! Hisseden %56.47 Getiri Potansiyeli Bekleniyor

Alnus Yatırım, otomotiv şirketi hissesi için değerlendirme yaptı. O otomotiv şirketi için %56.47 büyüme potansiyeli gördü ve 1420 TL Hedef Fiyat verdi.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, Ford Otomotiv Sanayi A.Ş. (FROTO) hissesi için değerlendirme yaptı.

FROTO için %56.47 büyüme potansiyeli gördü ve 1420.00 TL Hedef Fiyat verdi .Şirketin hisselerine ilişkin "12 aylık hedef fiyatımızı 1280 TL düzeyinden 1420 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz." ifadelerini kullandı.

Alnus Yatırım FROTO Raporu

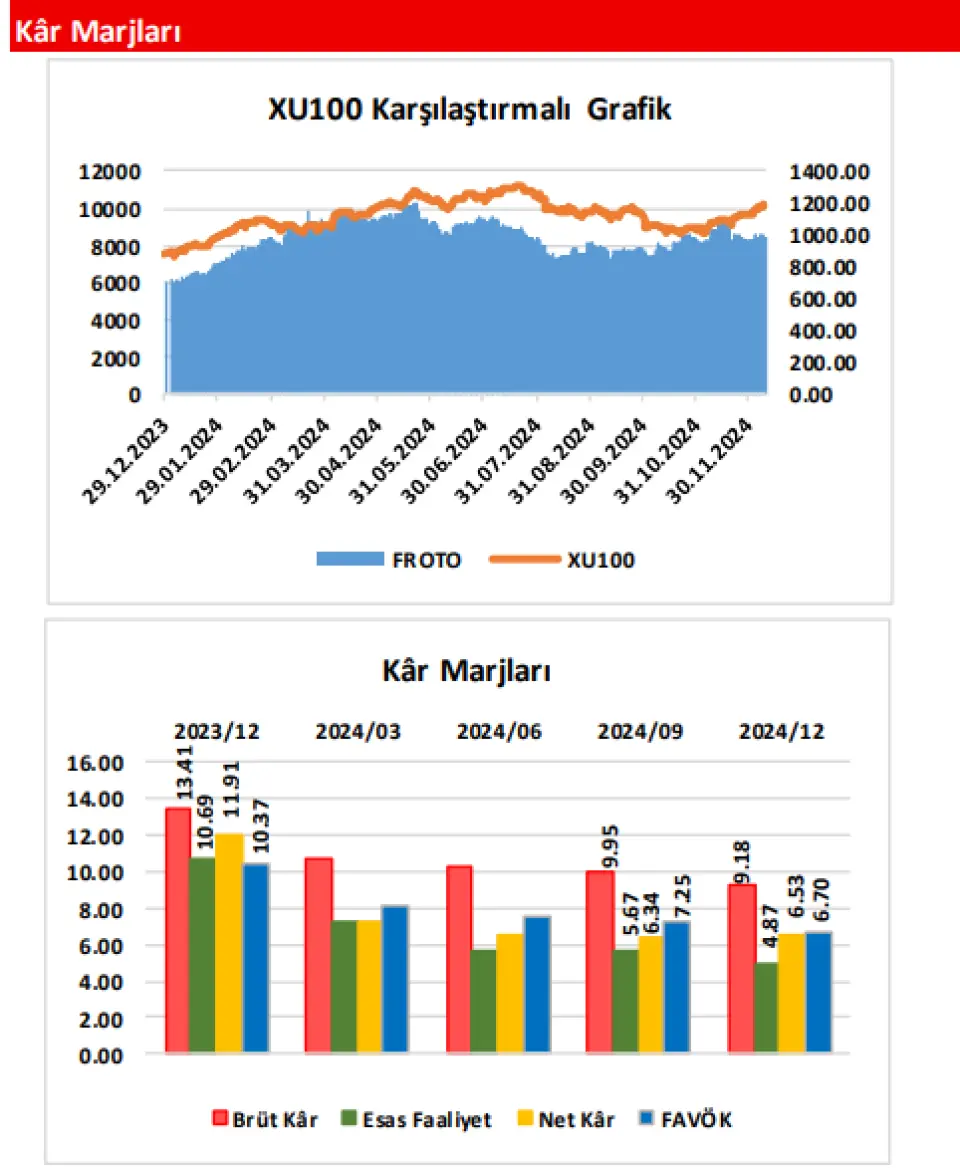

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre sadece 290 Milyon TL(yüzde 0,05) civarında oldukça sınırlı artış göstermiş ve 594,99 Milyar TL olmuştur. Buna karşın, Satışların Maliyeti’nde ise; aynı dönemler arasında 25,45 Milyar TL civarında(yüzde 4,94) artış görülmüş toplam SMM tutarı 540,39 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti’ndeki artışın, Hasılat tarafında artışın çok üzerinde(25,16 Milyar TL) olması sonrasında; şirketin Brüt Kâr rakamı da, geçen yılın aynı dönemine göre 25,16 Milyar TL(yüzde 31,54) tutarında azalmış(-) ve cari dönemde 54,60 Milyar TL(geçen yıl 79,77 Milyar TL) düzeyinde yer almıştır. Şirketin Brüt Kâr marjı da; geçen seneki yüzde 13,41 seviyesinden yüzde 9,18 düzeyine gerilemiştir.

Cari dönemde 25,45 Milyar TL tutarında yer alan Faaliyet Giderleri; geçen yılın aynı dönemine göre 1,41 Milyar TL(yüzde 5,25) düzeyinde azalmıştır. Buna karşın, 2023/12 döneminde yüksek gelen ‘’Ticari Alacak ve Borçlar Kaynaklı Kur Farkı Gelirleri’’nin büyük orandaki etkisiyle 10,64 Milyar TL düzeyinde gelir kaydedilen Diğer Net Esas Faaliyet Gelirleri/Giderleri kalemine; cari dönemde ise, senelik bazda 11,86 Milyar TL düzeyinde düşük gelen ‘’Kur Farkı Gelirleri’’ ve 3,14 Milyar TL artan ‘’Vadeli Alımlar Kaynaklı Finansman Giderleri’’ kapsamında 171,0 Milyon TL tutarında gider(-) yazılmıştır. Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı; geçen yılın aynı dönemine göre 34,57 Milyar TL civarında azalmış(-) ve 28,98 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 21,80 Milyar TL düzeyinde(yüzde 35,35) azalmış ve 39,87 Milyar TL civarında gerçekleşmiştir. Şirketin Esas Faaliyet Kârı ve FAVÖK marjları da; sırasıyla yüzde 10,69 düzeyinden yüzde 4,87’ye ve yüzde 10,37’den yüzde 6,70’e gerilemiştir.

TMS 29 Etkisinden Kaynaklanan Parasal Pozisyon Kazancı, Net Kârdaki Azalışı Sınırlamıştır!

Cari dönemde, Net Yatırım Faaliyet Gelirleri kalemine; geçen yıla göre 2,28 Milyar TL artışla 6,32 Milyar TL düzeyinde gelir kaydedilmiştir. Net Finansman Giderleri kalemi ise; 3,41 Milyar TL’den 8,05 Milyar TL’ye yükselen ‘’Net Faiz Giderleri’’ne karşın, 17,54 Milyar TL’den 13,43 Milyar TL’ye azalan ‘’Net Kur Farkı Giderleri’’nin ve diğer alt kalemlerin etkisiyle 588,3 Milyon TL iyileşmiş ve 20,99 Milyar TL civarında gerçekleşmiştir. Şirket, cari dönem finansallarına 1,86 Milyar TL tutarında Ertelenmiş Vergi Geliri kaydederken, 22,69 Milyar TL civarındaki Net Parasal Pozisyon Kazançları’nın desteklemesi sonrasında; şirketin Dönem Net Kârı 38,86 Milyar TL olmuştur. Buna rağmen, geçtiğimiz yıl 70,83 Milyar TL civarında Dönem Kârı açıklayan şirketin Net Kâr marjı da; haliyle yüzde 11,91 seviyesinden yüzde 6,53’e gerilemiştir.

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

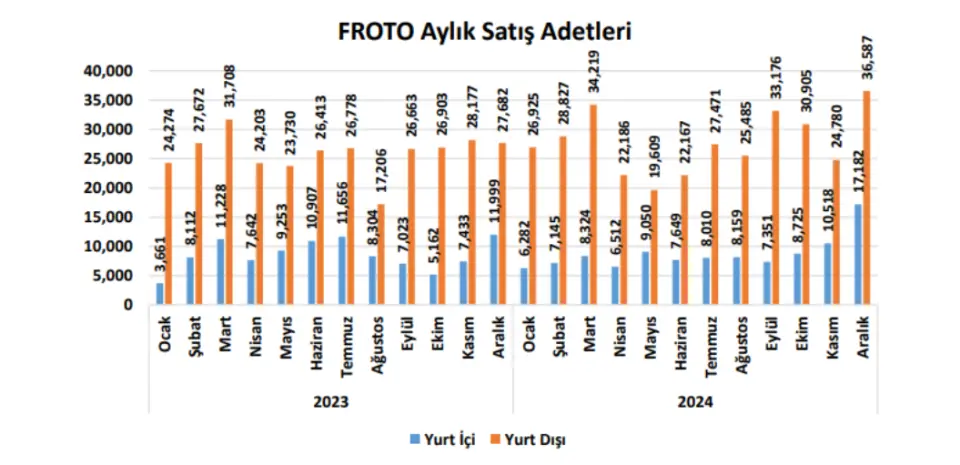

2024 yılında, şirketin Yurt İçi Satış Hasılatı; geçen yılın aynı dönemine göre yüzde 11,46 oranında daralarak 150,97 Milyar TL olurken, Romanya fabrikasının satışlarını da içeren Yurt Dışı Satış Hasılatı ise; yüzde 4,92 oranında artmış ve 456,91 Milyar TL olarak gerçekleşmiştir.

Cari dönemde, senelik bazda toplam satış adedinde 51 Bin 343 adet artış görülmüştür. Yurt dışı satışlar 54 Bin 147 adet artarken, Yurt içi satışlar ise 2 Bin 804 adet azalmıştır. Satış adetlerine araç modeli bazında baktığımızda ise;

Geçen yılın aynı dönemine göre satış adedi en çok artan araçlar; 34 Bin 217 adet ile 1 Tonluk Ticari Araç, 29 Bin 204 adet ile Transit Vourier ve 12 Bin 3 adet ile 2 Tonluk Ticari Araç olmuştur.

Geçen yılın aynı dönemine göre satış adedi en çok azalan araçlar; 15 Bin 780 adet ile Puma, 6 Bin 593 adet ile Ford Trucks ve 5 Bin 266 adet ile Binek Araçlar olmuştur.

Satışların Maliyeti’nde görülen 25,45 Milyar TL’lik artışta; ‘Satılan Ticari Malların Maliyeti’nde ortaya çıkan 18,53 Milyar TL’lik artış başı çekerken, ‘Toplam Üretim Maliyeti’ ise 6,92 Milyar TL artmıştır.

Açıklanan finansallar, operasyonel gelişmeler ve yeni beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 1280 TL düzeyinden 1420 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi de koruyoruz.