1,48 Milyar TL Net Zarar Gelmişti! Hissenin Hedef Fiyatı Düştü

1. çeyrek sonuçları sonrası şirketin hissesi için hedef fiyat ve hisse tavsiyesi duyuruldu. Ak Yatırım'ın analizleri dikkat çekti.

Yayınlama Tarihi: 17.05.2025 16:45

—

Son Güncelleme: 17.05.2025 16:45

Borsa'nın aracı kurumu Ak Yatırım, Kardemir (KRDMD) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını analiz etti. Ak Yatırım, KRDMD hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini duyurud.

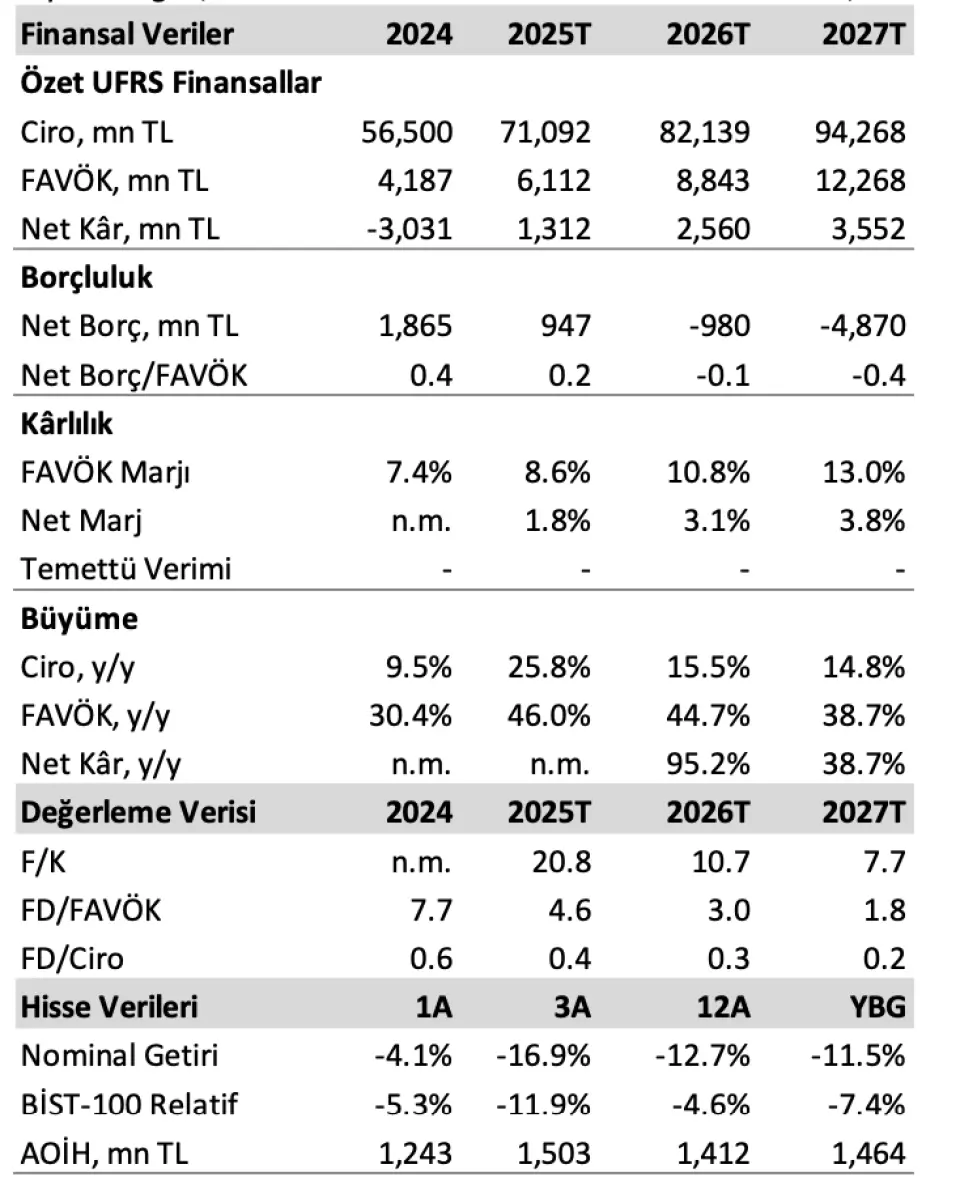

- "2025 yılı 1. çeyrekte 1,48 milyar TL net zarar duyurdu (AK: 254 milyon TL net zarar; Piyasa: 165 milyon TL net zarar)."

- "Önceki senenin aynı döneminde şirket 1,15 milyar TL net zarar duyuruldu. Net satışlar 14,41 milyar TL (AK: 13,78 milyar TL; Piyasa: 13,96 milyar TL) ile yıllık bazda %15 geriledi. FAVÖK 1,11 milyar TL (AK: 940 milyon TL; Piyasa: 1,07 milyar TL) olarak gerçekleşirken, yıllık bazda %44 düşüş kaydedildi."

- "Sevkiyatlar yıllık %13 arttı, bu artışta %28’lik ham çelik (kütük) hacmi artışı etkili oldu."

- "Net borç 5,05 milyar TL’ye ulaştı; Net Borç/FAVÖK oranı 1,3x’e çıktı (4Ç24: 0,4x)."

- "Artışın temel sebebi, Nakit Dönüşüm Süresinde önceki çeyreğe oranla yaklaşık 30 günlük artışa paralel olarak Net İşletme Sermayesi/ Son 12 Aylık Satışlar oranındaki 9 puanlık yükseliş oldu."

- "Beklentimizden sapmaların başlıca sebepleri şunlardır:

(i) beklentimizden güçlü sevkiyatlar,

(ii) beklentimizden yüksek mamul-hammadde marjı (Delta),

(iii) beklentimizden yüksek finansal gider ve

(iv) beklentimizden yüksek vergi gideri. Yeniden düzenlenmiş FAVÖK yıllık %40 düşüşle 47 USD/t’a geriledi; bu gerilemenin ana nedeni zayıflayan mamul- hammadde marjı (Delta) ve TL bazlı giderlerdeki artış oldu." - "Karşılaştırılabilirliği artırmak amacıyla, raporlanan temel faaliyetgöstergelerini ilgili çeyrek sonlarına geriye endeksleyip dönem sonu USD/TL kuru ile USD’ye çevirerek yeniden düzenledik."

- "Ancak TMS29’un çeyrek içi enflasyon ve stok devir hızı etkileri sebebi ile finansallar üzerindeki etkisi sürmektedir."

- "Yaklaşımımız, sadece dönemler arası enflasyon ve döviz kuru hareketlerinin etkilerini ortadan kaldırabilmekte, TMS29’a özgü çeyrek içi etkileri elimine edememektedir."

- "Yeniden düzenlenmiş verilere göre, ortalama satış fiyatı (ASP) yıllık %8 düşüşle 609 USD/ton seviyesine indi; bu, kütük ağırlıklı ürün karması ve fiyatlamada zayıflığın bir sonucudur."

- "Mamul–hammadde marjı (Delta) yıllık %11 düşüşle 200 USD/ton oldu; ASP'deki gerileme, hammadde maliyetlerindeki düşüşe rağmen marjları baskıladı."

- "Sonuç olarak, ton başına FAVÖK yıllık %40 azalarak 47 USD/t seviyesine indi; bunda hem zayıf Delta hem de personel ve genel üretim giderleri gibi TL bazlı giderlerdeki artış etkili oldu."

Ak Yatırım KRDMD Bilanço Yorumu

- "Operasyonel sonuçlar genel olarak piyasa öngörüsü ile uyumlu olsa da net kâr tarafında belirgin bir negatif sapma gözlendi."

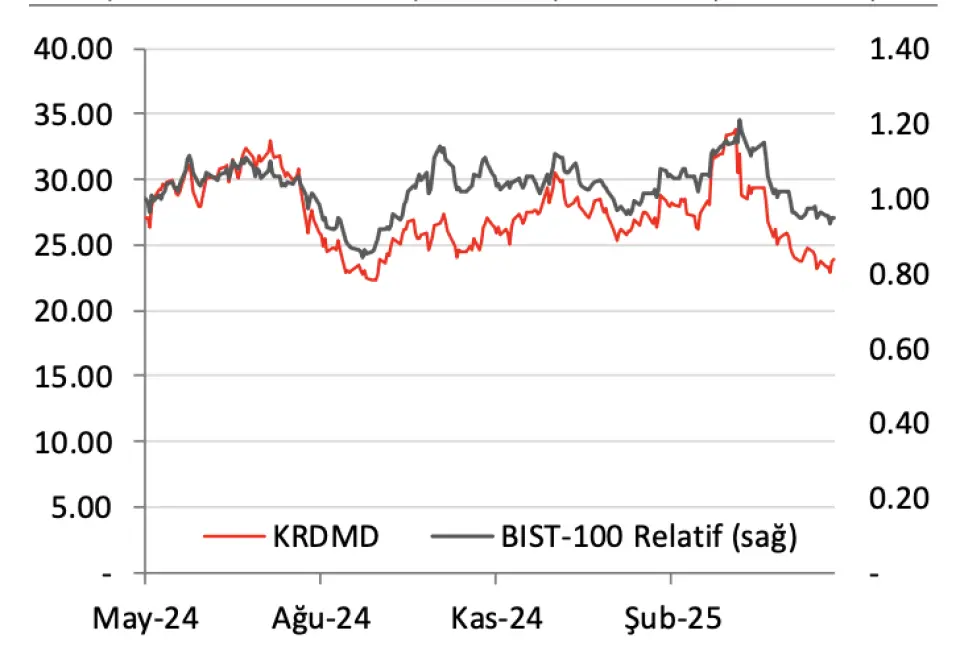

- "Çeyreklik bazda nakit dönüşümünde yaklaşık 30 günlük uzama sebebi ile artan borçluluk da dikkat çeken bir diğer konu oldu. Ancak, hissenin son üç ayda BIST-100’e göre %12 negatif ayrışmış olmasını ve şu anki fiyat seviyesinin USD bazında en son 2022 ortalarında (TMS29 öncesi dönemde, ton başına FAVÖK bir çeyrekte 216 USD/t’dan 52 USD/t’a gerilediğinde) görüldüğünü göz önünde bulundurarak, bu zayıf sonuçların büyük ölçüde fiyatlanmış olabileceğini düşünüyoruz."

- "Bu sebeple olası bir negatif piyasa tepkisinin sınırlı kalabileceğini bekliyoruz."

- "Modelimizi makro varsayımlarımız, kârlılık beklentilerimiz ve güncel net borç bakiyesini yansıtarak güncelledik."

- "USD bazlı risksiz faiz oranı varsayımımızı 10 yıllık vadede 100 baz puan artırdık ve modelimizi bir çeyrek ileriye taşıdık."

Ak Yatırım KRDMD Hedef Fiyat 2026

- "FAVÖK tahminimizi düşürmemiz ve net borçtaki çeyreklik bazda 3,18 milyar TL yükseliş sebebi ile 12 aylık hedef fiyatımızı aşağı yönlü güncelledik."

- Ak Yatırım, KRDMD hissesi için hedef fiyatını 38 TL'den 30 TL'ye düşürdüğünü duyurdu. KRDMD hisse tavsiyesi ise NÖTR olarak belirtildi.