1.794 Milyon TL Net Zarara Rağmen İş Yatırım Hisseyi AL Diyor!

Şirket tarafından 2025 yılı 2. çeyrekte duyurulan 1.794 milyon TL net zarara rağmen İş Yatırım hisseyi AL diyor! Detaylar haberde.

Yayınlama Tarihi: 12.08.2025 13:30

—

Son Güncelleme: 12.08.2025 13:30

Aracı kurum İş Yatırım, Vestel Beyaz Eşya (VESBE) tarafından duyurulan 2025 yılı 2. çeyrek finansallarını analiz etti. İş Yatırım, VESBE hissesi için 12 aylık hedef fiyat ve hisse tavsiyesini de açıkladı.

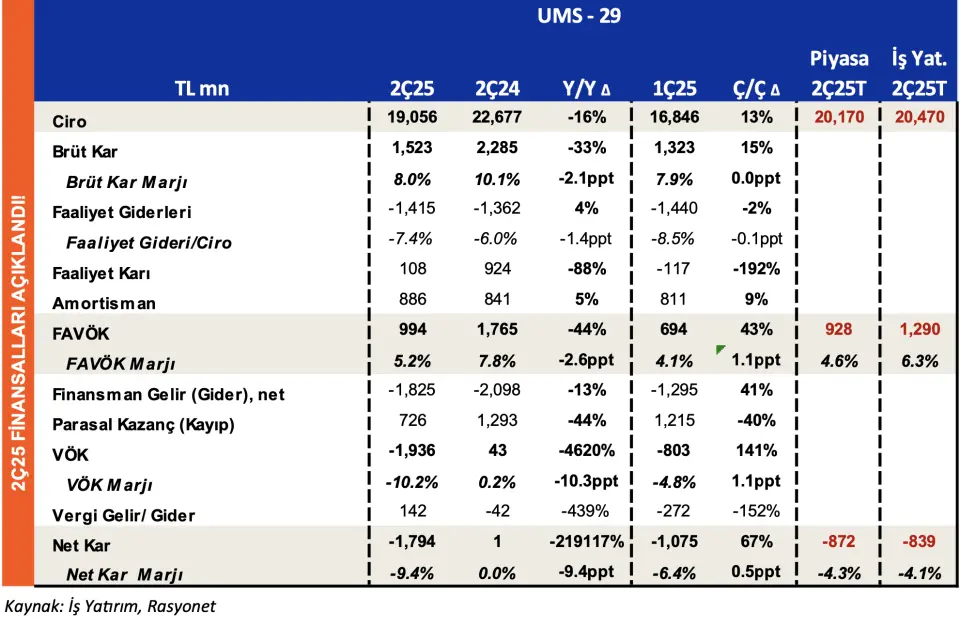

- "Zayıf operasyonel performans, çeyreklik bazda marj iyileşmesine rağmen devam ediyor. Vestel Beyaz Eşya, 2. çeyrekte 1Ç24’teki 1 milyon TL net kara karşılık 1.794 milyon TL net zarar duyurdu."

- "Net zarar rakamı, bizim 839 milyon TL’lik ve piyasanın 872 milyon TL’lik net zarar beklentsinin üzerinde gerçekleşti."

- "Zayıf net kâr performansı, düşük satış hacimleri ve marjlar ile daha düşük parasal kazançlardan kaynaklandı."

- "Yurt içi gelirler (toplamın %30’u), zorlu piyasa koşullarında düşen birim satışlar ve sınırlı fiyat artışları sebebi ile yıllık bazda %18 daraldı."

- "Beyaz Eşya Üreticileri Derneği verilerine göre, 2. çeyrekte toptan MDA6 sevkiyatları yıllık bazda yatay seyretti."

- "Avrupa’daki pazar payı kayıplarına bağlı olarak ihracat gelirleri, MDA6 talebinin AB5 bölgesinde yıllık bazda %1 artmasına rağmen reel olarak %14 geriledi."

- "Avrupa dışı pazarların payındaki artış (2Ç24’te %29’dan 2Ç25’te %33’e) ihracata bir miktar destek sağladı."

- "FAVÖK, reel olarak yıllık bazda %44 düşüşle 994 milyon TL’ye geriledi, marj ise %7,8’den % 5,2’ye indi. Bu durum, zayıf fiyatlma ve özellikle işçilikteki enlasyonist TL bazlı maliyetlerden kaynaklandı."

- "Çeyreklik bazda FAVÖK marjında 1,1 puanlık artış görüldü; bu iyileşmede EUR/TRY’deki değer kaybı ve EUR/USD’deki değer artışı gibi ihracata olumlu yansıyan döviz hareketleri etkili oldu."

- "Şirketin ilişkili taraflardan ticari olmayan alacakları, 4Ç24’teki 4,3 milyar TL’den 2Ç25’te 8,3 milyar TL’ye çıktı."

İş Yatırım VESBE Hissesi Hedef Fiyat

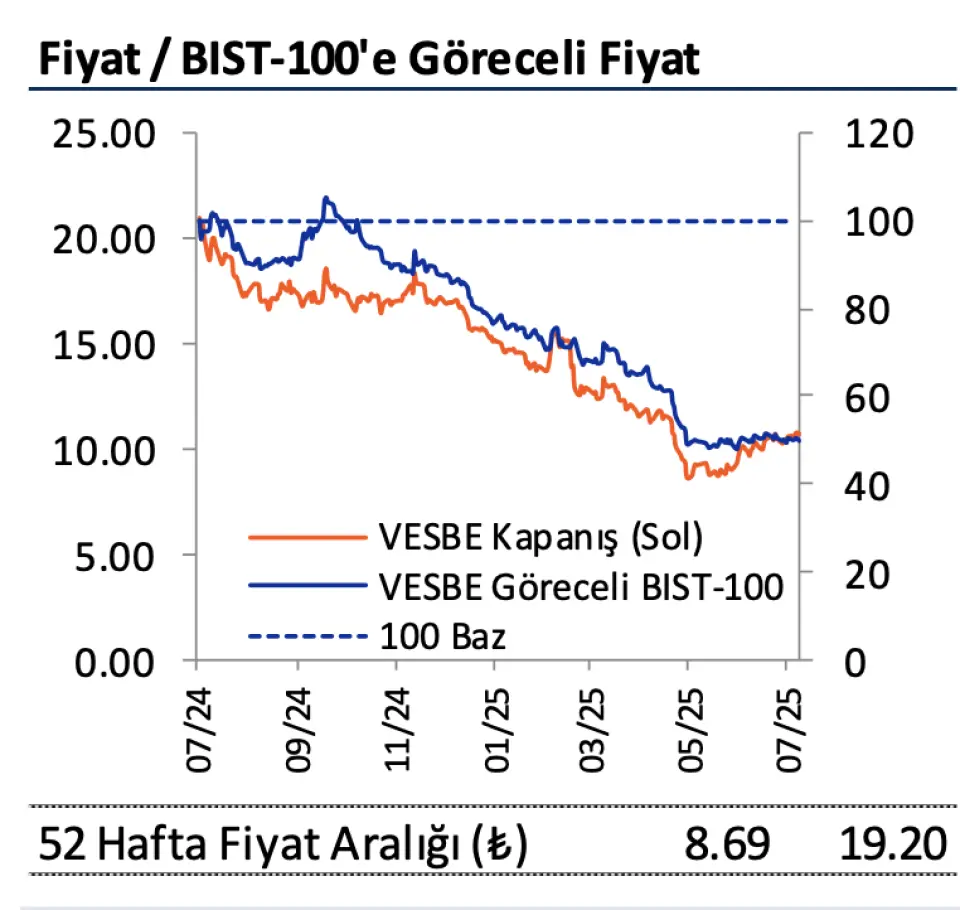

- "İlk piyasa tepkisinin negatif olmasını bekliyoruz. Daha güçlü EUR ve maliyet baskılarındaki hafifleme sayesinde gelecek çeyreklerde marjlarda kısmi toparlanma mümkün olsa da, 1Y25’te beklenenden zayıf gerçekleşen performans ve AB pazarındaki artan rekabe yansıtacak şekilde tahminlerimizi aşağı yönlü güncelledik."

- "2025’te gelirlerde reel olarak %8 düşüş ve %6,2 FAVÖK marjı öngörüyoruz."