2 Yıldır Yatırımcısını Bekleten Hisseye %85 Kazandıracak Raporu İş Yatırımdan

2 Yıldır Yatırımcısını Bekleten Hisseye %85 Kazandıracak Raporu İş Yatırımdan! Hisse yatırımcısı artık beklemekten sıkıldı. Ancak İş Yatırım hisseden umudunu kesmedi.

2 Yıldır Yatırımcısını Bekleten Hisseye %85 Kazandıracak Raporu İş Yatırımdan! Hisse yatırımcısı artık beklemekten sıkıldı. Ancak İş Yatırım hisseden umudunu kesmedi.

SISE haftalık grafiğine bakınca, hissenin 2022 yılı Aralık ayı fiyatlarında olduğunu görüyoruz. Hisse yatırımcısı artık beklemekten sıkıldı. 2022 Aralık ayında 40 Lira civarı fiyatlarda olan hisse, bugünlerde de aynı fiyat civarında. SISE bu günlerde 40 Lira fiyatın da altında.

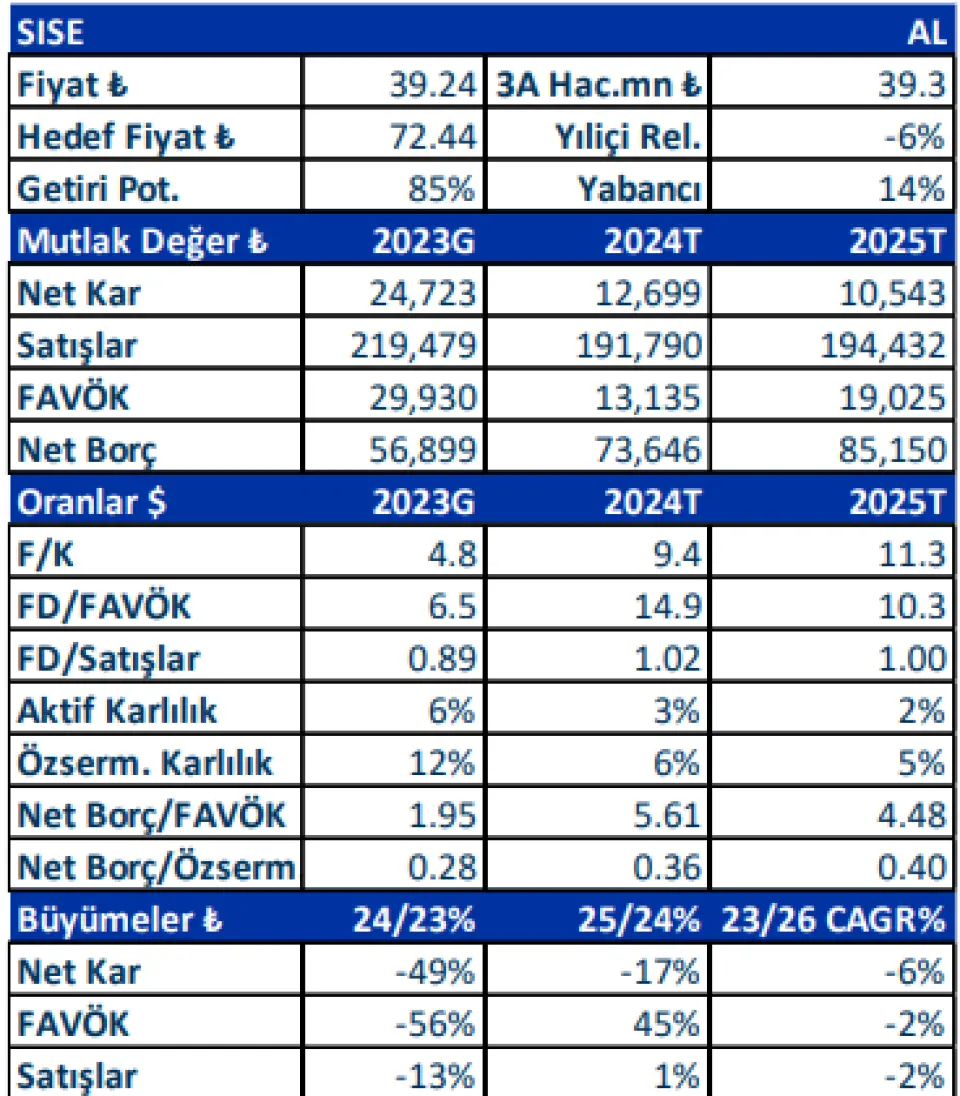

Ancak İş Yatırım yayınladığı aporda hisseye 72,44 Lira hedef fiyat açıklayarak %85 kazanç potansiyeli gördüğünü açıklafı.

SISE haftalık grafik:

İş Yatırım SISE raporu:

Sisecam

Yatırım Teması

Şişecam’ın döviz bazlı gelir akışı, sürdürülebilir temettü dağıtım politikası, aşağı yönlü riskleri sınırlayan devam eden hisse geri alım programı ve 2028'de faaliyete geçecek ABD doğal soda külü yatırımı gibi büyüme beklentilerini hızlandıran oyun değiştirici yatırımlar hisse senedine ilişkin olumlu görüşümüzün nedenleri olarak öne çıkıyor. Yenilenebilir enerjiye olan artan talebin ve özellikle Avrupa'da binalarda enerji verimliliğine devam eden odaklanmanın ve Türkiye'deki yeniden yapılanma faaliyetlerinin orta vadede düz cam talebini destekleyeceğine inanıyoruz.

Değerleme

2025 yılında Şişecam için büyümenin ana kaynağının Türkiye operasyonları olacağına inanıyoruz. Türkiye’de kentsel dönüşüm, deprem bölgesinin yeniden inşası ve beklenen faiz indirimlerinin inşaat sektörüne olumlu etkisi göz önünde bulundurulduğunda mimari cam segmentinin olumlu etkilenmesi bekleniyor. Buna ek olarak Türkiye turizm faaliyetlerinin güçlü seyrinin 2025 yılında da devamı bekleniyor. 2025’de Şişecam’ın soda külü satış hacimlerinde yatay seyir beklerken, konsolide cam ürünleri satış hacimlerinde %7 büyüme hesaplıyoruz. 2024'te yaklaşık %25 dolar bazında fiyat düşüşünün ardından dengeli arz ve talep dinamikleri tarafından desteklenen 2025’de soda külü fiyatlarının 2024’e benzer seviyelerde olacağını düşünüyoruz. 2025’de cam ürünleri için ise enflasyona paralel fiyat ayarlamaları öngörüyoruz. ABD Doğal Soda Külü yatırımını da içeren hisse başına 72 TL'lik hedef fiyatımız ile SISE hisseleri için AL tavsiyemizi sürdürüyoruz.

Riskler

Cam ürünlerine olan talebi sınırlayacak küresel durgunluk, fiyatlandırma kabiliyetine zarar veren zayıf talep koşulları, uluslararası pazarlarda rakiplere karşı rekabet avantajının kaybedilmesi ve ürün satış fiyatlarına yansıtılamayan doğal gaz fiyat artışları, tavsiyemiz için temel risk faktörleridir.