2026'nın 2025'e Göre Daha İyi Olduğu Sektörde 2 Hisse Öne Çıkıyor!

2026'nın 2025'e göre daha iyi olduğu sektörde 2 hisse öne çıkıyor! Aracı kurum, tüketim sektörüne yönelik yaptığı analizleri yatırımcıları ile paylaştı. Ayrıntılar haberde.

2026'nın 2025'e göre daha iyi olduğu sektörde 2 hisse öne çıkıyor! Aracı kurum, tüketim sektörüne yönelik yaptığı analizleri yatırımcıları ile paylaştı. Ayrıntılar haberde.

Aracı kurumlardan Yapı Kredi Yatırım, Türkiye Tüketim Sektörü için değerlendirmelerini paylaştı. Aracı kurum, "Aynı oyuncular farklı hikayeler..." ifadesini kullandı.

- "2026, 2025’e kıyasla daha iyi. 2026’nın tüketim sektörü için 2025’e göre daha sağlam bir zemin sunmasını bekliyoruz. Dezenflasyon süreciyle birlikte geçen yıl sektöre hâkim olan agresif promosyon ortamı giderek sürdürülemez hâle geliyor. Asgari ücret artışı ile enflasyon arasındaki farkın geçen yıla kıyasla belirgin biçimde daralması, şirketlere 2026’da fiyatlama yapabilme için daha fazla olanak sağlıyor. 2025’te ağırlıklı olarak yüksek gelir grubunun desteklediği talebin, 2026’da daha geniş bir tabana yayılacağını; bunun da fiyatları ve daha sınırlı ölçüde hacimleri destekleyeceğini düşünüyoruz."

-

"Perakendeciler yapısal olarak daha güçlü konumda. Zorlu makro ortamda geleneksel kanal pazar payı kaybetmeye devam ederken, modern perakendecilerin pazarlık gücü artıyor. Bu durum üreticilerin fiyatlama gücünü kısmen sınırlarken, perakendecilerin daha dayanıklı olduğunu gösteriyor. 2026’da satın alma gücündeki kademeli toparlanmanın öncelikle gıda perakendecilerine (MGROS, SOKM, BIMAS) yansıyacağını; hacimlerin normalleşmesi yoluyla üreticileri de dolaylı olarak (CCOLA, ULKER, AEFES) destekleyeceğini öngörüyoruz."

- "Maliyet disiplini marjların temel belirleyicisi olmaya devam ediyor. Perakendeciler 9A25’te, tedarikçilere daha erken ödeme, düşük kayıp-kaçak oranı, daha uzun personel devam süreleri ve operasyonel verimlilikler sayesinde güçlü bir VAFÖK marjı artışı sağladı. Bu maliyet kontrolü uygulamalarının 2026’da da sürmesini ve marjları desteklemeye devam etmesini bekliyoruz. Enflasyonist fiyatlama avantajı zayıfladıkça, maliyet tarafındaki uygulamalar daha belirleyici olacak."

- "Uluslararası operasyonlar üreticiler için kritik önemini koruyor. Yurt içinde daha zorlu bir görünümle karşılaşan üreticiler açısından uluslararası faaliyetler yapısal bir büyüme ayağı olmaya devam ediyor. Faaliyet gösterilen yurtdışı pazarlar daha güçlü makro dinamikler ve kişi başı tüketimde daha düşük seviyeler sunarak uzun vadeli hacim fırsatları yaratıyor. Bu nedenle 2025’te görülen güçlü uluslararası katkının 2026’ya da taşınmasını bekliyoruz."

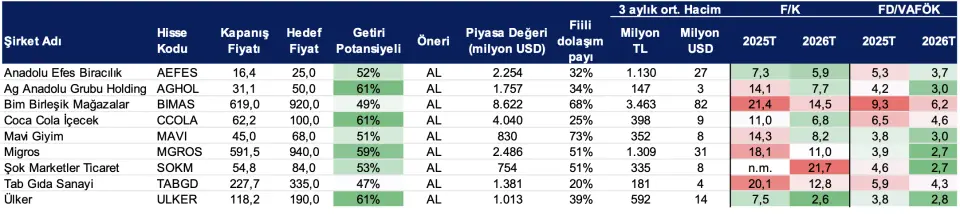

En çok tercih ettiklerimiz: MGROS ve CCOLA. İnceleme kapsamımızdaki tüketim sektörü şirketleri içinde 2026 için öne çıkan gıda perakendecisi olarak, çeşitlendirilmiş mağaza formatları ve süregelen maliyet optimizasyonu sayesinde MGROS’u öne çıkarıyoruz. CCOLA ise güçlü uluslararası ağı ve yurt içi marjlardaki toparlanma beklentisiyle cazip bir risk- getiri profili sunuyor; bu toparlanmanın mevcut değerlemelere tam yansımadığını düşünüyoruz. İnceleme kapsamımızdaki tüketim sektörü şirketlerinin tamamı için “AL” önerimizi yineliyoruz.