2.5 Milyar Kardan 1.6 Milyar Zarara! Beyaz Eşya Devinde Hedef Düştü

2.5 Milyar Kardan 1.6 Milyar Zarara! Beyaz Eşya Devinde Hedef Düştü. Borsanın beyaz eşya devi Arçelik ARCLK 2025 yılı ilk 3 aylık finansal tablolarını açıkladı. Şirketin açıkladığı dev zarar yatırımcısını şoka uğrattı. Şirketin ilk 3 aylık bilançosunu Gedik Yatırım değerlendirdi ve hedef fiyat raporu yayınladı.

Yayınlama Tarihi: 28.04.2025 11:00

—

Son Güncelleme: 28.04.2025 11:00

2.5 Milyar Kardan 1.6 Milyar Zarara! Beyaz Eşya Devinde Hedef Düştü. Borsanın beyaz eşya devi Arçelik ARCLK 2025 yılı ilk 3 aylık finansal tablolarını açıkladı. Şirketin açıkladığı dev zarar yatırımcısını şoka uğrattı. Şirketin ilk 3 aylık bilançosunu Gedik Yatırım değerlendirdi ve hedef fiyat raporu yayınladı.

ARCLK 2024 yılı ilk 3 aylık bilançosunda 2 milyar 425 milyon Lira kar açıklamıştı. Şirket bu yıl ilk 3 aylık bilançosunda ne yazık ki kar açıklayamadı.

Şirket 2025 yılı ilk 3 aylık bilançosunda 1 milyar 640 milyon Lira zarar açıkladı.

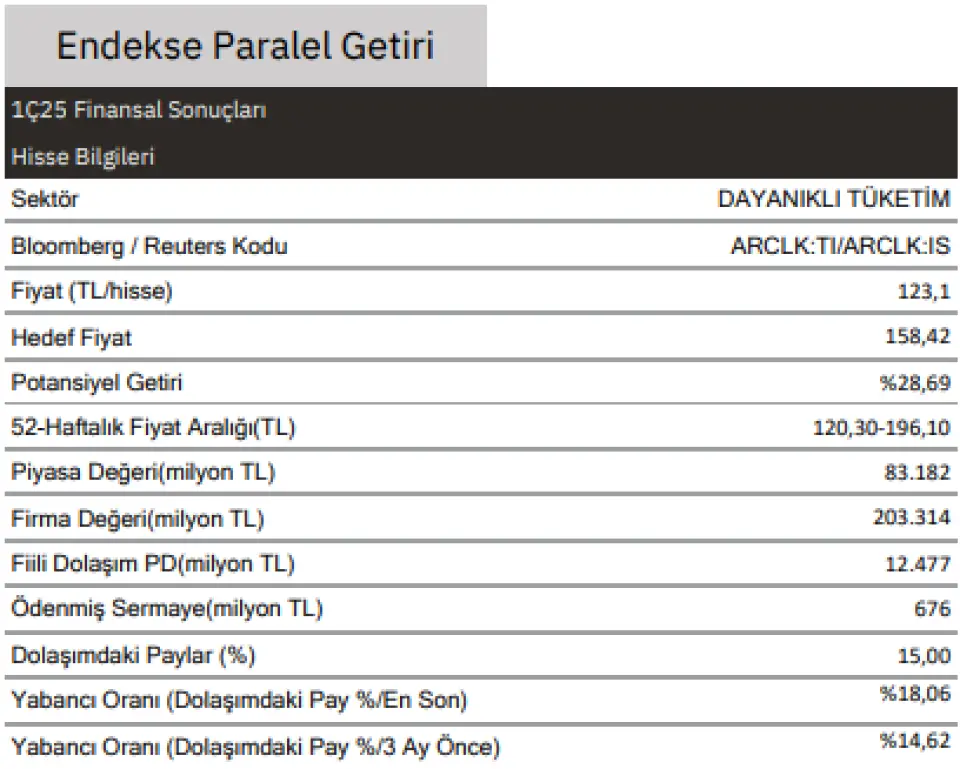

Şirketin bilançosunu Gedik Yatırını değerlendirdi ve hedef fiyat raporu yayınladı. ARCLK hissesi için 158,42 Liea hedef fiyat veren kurum hissede %28,69 oranında kazanç potansiyeli görüyor.

Gedik Menkul ARCLK raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %9,34 artışla 109.118 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %27,44 azalışla 5.723 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 266 baz puan azalışla %5,2 olmuştur. Geçen yılın 1. çeyreğinde 2.425 milyon TL net kar açıklayan şirket, bu yılın 1. çeyreğinde 1.640 milyon TL net zarar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 109.118 mn TL satış geliri (kons: 111.411 mn TL; Gedik: 111.729 mn TL; yıllık: +%9), 5.723 mn TL FAVÖK (kons: 5.749 mn TL; Gedik: 5.251 mn TL; yıllık: -%27) ve 1.640 mn TL net zarar (kons: -885 mn TL; Gedik: -1.149 mn TL; 1Ç25: +2.425 mn TL) açıklamıştır. TMS29'a göre düzeltilmiş rakamlara göre net satışlar yıllık bazda %9 artarak 109.118 milyon TL'ye ulaşırken, bizim tahminimiz olan 111.729 milyon TL'nin ve konsensüs tahmini olan 111.411 milyon TL'nin hafif altında kalmıştır.

Bölgesel olarak, yurtiçi satışlar %12 ve Asya & Pasifik satışları %15 azalmıştır. Avrupa satışları Whirpool birleşmesinin inorganik etkisiyle (+650mn euro) yıllık bazda %49 artmıştır. Afrika satışları da %18 oranında artmıştır. Sonuç olarak, Avrupa'nın toplam satışlar içindeki payı 1Ç24'te %34 iken 1Ç25'te %47'ye yükselmiştir. FAVÖK, konsensüs beklentilerine paralel olarak yıllık bazda %27 azalarak 5,7 milyar TL'ye gerilemiştir. FAVÖK marjı yıllık bazda 266bp daralarak %5,2'ye düşmüştür.

Hammadde fiyatlarındaki düşüşe rağmen, artan personel giderleri ve düşük kapasite kullanım oranı marjlar üzerinde baskı oluşturmuştur. Sonuç olarak, konsensüs beklentisi olan 885 mn TL net zararın oldukça üzerinde 1.640 mn TL net zarar kaydedilmiştir. Beklentilerin üzerinde gerçekleşen 999 mn TL'lik vergi gideri nedeniyle efektif vergi oranı %105 olarak gerçekleşmiştir. Net borç 2024 yılına kıyasla %20 artarak 115 milyar TL'ye ulaşmıştır. Bu artış temel olarak işletme sermayesindeki artıştan kaynaklanmaktadır.

FAVÖK'teki düşüşün de etkisiyle Net Borç/FAVÖK oranı 2024 yılsonundaki 3,9x seviyesinden 1Ç25 itibariyle 5,1x seviyesine yükselmiştir. Şirket 2025 yılı beklentilerini korumuştur. Yurt içi satışlar: reel olarak geçen yıla paralel. Uluslararası satışlar: Döviz cinsinden %15 büyüme. FAVÖK Marjı: % 6,5 (2024: %5,2). NİS/Satışlar: %20'nin altında. Yatırım Harcamaları: 300 mn euro. Analist toplantısında yönetim, yurt içi pazarda toparlanma sinyallerini aldıklarını ve yılın ikinci yarısında daha olumlu sonuçlar görüleceğini aktarmıştır. Avrupa pazarında da hacim bazlı büyümenin devam ettiğini belirtmiştir. Hisse 2025 yılı beklentilerimize göre 5,3x FD/FAVÖK ile işlem görmektedir.

Finansal sonuçların hisse üzerindeki etkisini sınırlı negatif olarak değerlendiriyoruz

ARCLK 2024 yılı ilk 3 aylık bilançosunda 2 milyar 425 milyon Lira kar açıklamıştı. Şirket bu yıl ilk 3 aylık bilançosunda ne yazık ki kar açıklayamadı.

Şirket 2025 yılı ilk 3 aylık bilançosunda 1 milyar 640 milyon Lira zarar açıkladı.

Şirketin bilançosunu Gedik Yatırını değerlendirdi ve hedef fiyat raporu yayınladı. ARCLK hissesi için 158,42 Liea hedef fiyat veren kurum hissede %28,69 oranında kazanç potansiyeli görüyor.

Gedik Menkul ARCLK raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %9,34 artışla 109.118 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %27,44 azalışla 5.723 milyon TL olmuştur. FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 266 baz puan azalışla %5,2 olmuştur. Geçen yılın 1. çeyreğinde 2.425 milyon TL net kar açıklayan şirket, bu yılın 1. çeyreğinde 1.640 milyon TL net zarar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 109.118 mn TL satış geliri (kons: 111.411 mn TL; Gedik: 111.729 mn TL; yıllık: +%9), 5.723 mn TL FAVÖK (kons: 5.749 mn TL; Gedik: 5.251 mn TL; yıllık: -%27) ve 1.640 mn TL net zarar (kons: -885 mn TL; Gedik: -1.149 mn TL; 1Ç25: +2.425 mn TL) açıklamıştır. TMS29'a göre düzeltilmiş rakamlara göre net satışlar yıllık bazda %9 artarak 109.118 milyon TL'ye ulaşırken, bizim tahminimiz olan 111.729 milyon TL'nin ve konsensüs tahmini olan 111.411 milyon TL'nin hafif altında kalmıştır.

Bölgesel olarak, yurtiçi satışlar %12 ve Asya & Pasifik satışları %15 azalmıştır. Avrupa satışları Whirpool birleşmesinin inorganik etkisiyle (+650mn euro) yıllık bazda %49 artmıştır. Afrika satışları da %18 oranında artmıştır. Sonuç olarak, Avrupa'nın toplam satışlar içindeki payı 1Ç24'te %34 iken 1Ç25'te %47'ye yükselmiştir. FAVÖK, konsensüs beklentilerine paralel olarak yıllık bazda %27 azalarak 5,7 milyar TL'ye gerilemiştir. FAVÖK marjı yıllık bazda 266bp daralarak %5,2'ye düşmüştür.

Hammadde fiyatlarındaki düşüşe rağmen, artan personel giderleri ve düşük kapasite kullanım oranı marjlar üzerinde baskı oluşturmuştur. Sonuç olarak, konsensüs beklentisi olan 885 mn TL net zararın oldukça üzerinde 1.640 mn TL net zarar kaydedilmiştir. Beklentilerin üzerinde gerçekleşen 999 mn TL'lik vergi gideri nedeniyle efektif vergi oranı %105 olarak gerçekleşmiştir. Net borç 2024 yılına kıyasla %20 artarak 115 milyar TL'ye ulaşmıştır. Bu artış temel olarak işletme sermayesindeki artıştan kaynaklanmaktadır.

FAVÖK'teki düşüşün de etkisiyle Net Borç/FAVÖK oranı 2024 yılsonundaki 3,9x seviyesinden 1Ç25 itibariyle 5,1x seviyesine yükselmiştir. Şirket 2025 yılı beklentilerini korumuştur. Yurt içi satışlar: reel olarak geçen yıla paralel. Uluslararası satışlar: Döviz cinsinden %15 büyüme. FAVÖK Marjı: % 6,5 (2024: %5,2). NİS/Satışlar: %20'nin altında. Yatırım Harcamaları: 300 mn euro. Analist toplantısında yönetim, yurt içi pazarda toparlanma sinyallerini aldıklarını ve yılın ikinci yarısında daha olumlu sonuçlar görüleceğini aktarmıştır. Avrupa pazarında da hacim bazlı büyümenin devam ettiğini belirtmiştir. Hisse 2025 yılı beklentilerimize göre 5,3x FD/FAVÖK ile işlem görmektedir.

Finansal sonuçların hisse üzerindeki etkisini sınırlı negatif olarak değerlendiriyoruz