2,5 Milyar Lira Kardan 561 Milyon Zarara Geçti Ama Hedef Fiyat Yükseltildi

2,5 Milyar Lira Kardan 561 Milyon Zarara Geçti Ama Hedef Fiyat Yükseltildi. Şirketlerin borsa fiyatı belirlenirken birkaç faktör belirleyici olur. Bunların başında şirketin karlılığı gelir. Ancak bazen şirket zarar etmiş olsa bile beklentiler fiyatta olumlu bir duruşa sebep olabiliyor.

Yayınlama Tarihi: 20.08.2025 14:45

—

Son Güncelleme: 20.08.2025 14:45

2,5 Milyar Lira Kardan 561 Milyon Zarara Geçti Ama Hedef Fiyat Yükseltildi. Şirketlerin borsa fiyatı belirlenirken birkaç faktör belirleyici olur. Bunların başında şirketin karlılığı gelir. Ancak bazen şirket zarar etmiş olsa bile beklentiler fiyatta olumlu bir duruşa sebep olabiliyor.

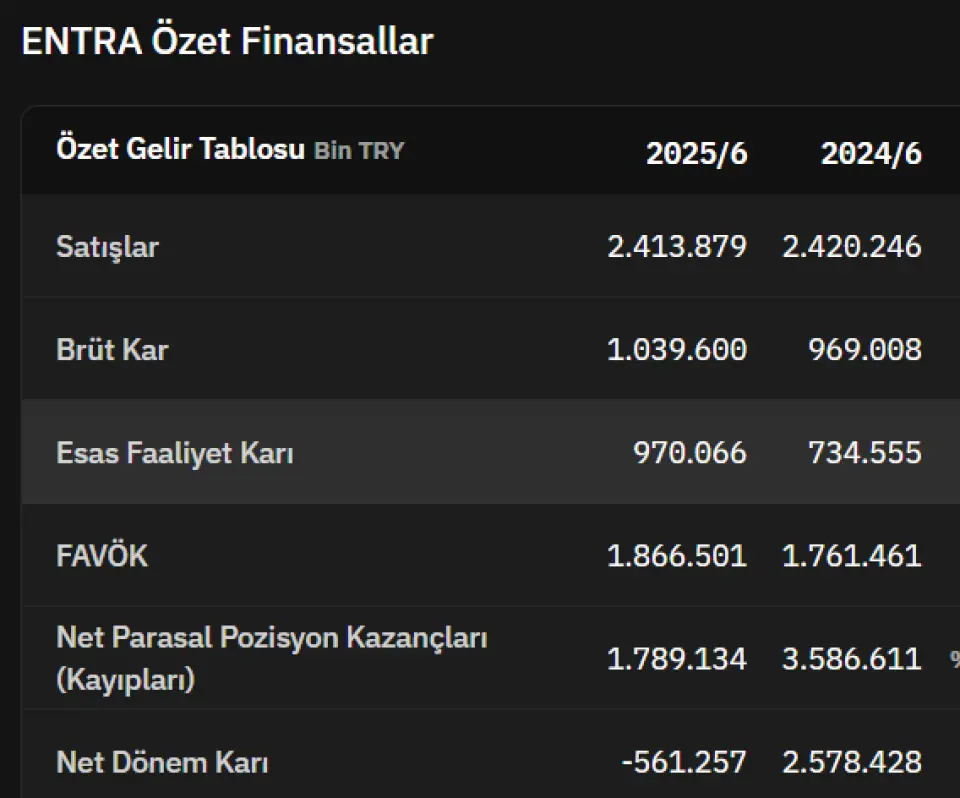

IC Enterra ENTRA bu yıl 6 aylık bilançosunda 561 milyon Lira zarar açıkladı. Şirket geçen yılın aynı döneminde 2,5 milyar Lira kar açıklamıştı.

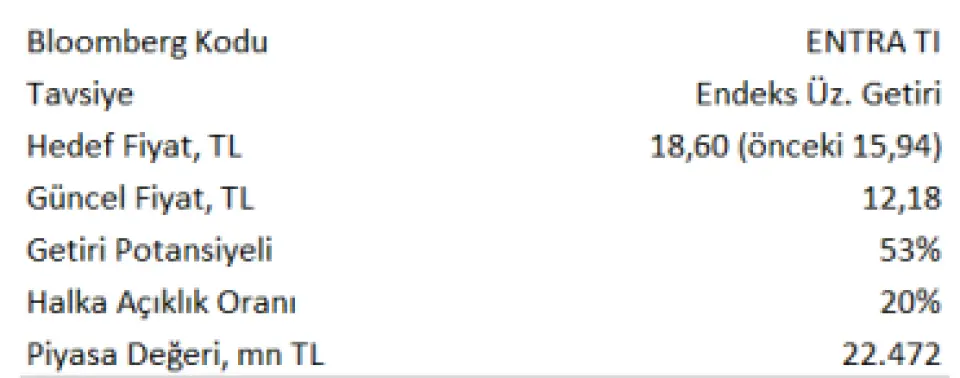

Ak Yatırım ENTRA hissesi için 15,94 Lira hedef fiyat vermişti. Gelen son bilanço ışığında belirlenen hedef fiyat 18,60 Liraya yükseltildi ve hissede %53 kazanç potansiyeli oluştu.

Ak Yatırım ENTRA raporu:

Beklentilerden iyi sonuçlar

IC Enterra, UMS29 düzenlemelerine göre 2025 yılının ikinci çeyreğine ait finansal sonuçlarını açıkladı; 2025 yılının ikinci çeyreğinde 1,632 milyon TL (beklenen 1,550 milyon TL) gelir elde ederek, 2024 yılının ikinci çeyreğindeki 1,420 milyon TL'ye kıyasla %15 artış kaydetti. Şirket, elektrik üretiminin yıllık bazda artışına paralel olarak, yıllık bazda %27 artışla 1,299 milyon TL (kons. 1,134 milyon TL) FAVÖK açıkladı.

FAVÖK marjı %80'e ulaştı (2024 yılının ikinci çeyreği: %71) ve yeni önemli güneş enerjisi kaynağı Erzin-2'nin faydalarını gösterdi. Net kar 737 milyon TL (kons. 627 milyon TL) olarak gerçekleşirken, net finansal giderler 1,110 milyon TL oldu. Şirket, 2Ç24'te kaydedilen tutarın neredeyse yarısı olan 663 milyon TL’lik parasal kazanç ve 163 milyon TL vergi geliri (2Ç24: 1,039 milyon TL) kaydetti. Şirketin net borcu %10 azalarak 10,4 milyar TL'ye geriledi. Net Borç/T12EBITDA oranı, 2024 yılının ikinci çeyreğinde 3,6x iken, bu çeyrek 3,9x seviyesinde gerçekleşti. Üçüncü ve dördüncü çeyreklerde beklenen performansla birlikte, bu göstergenin yıl sonuna kadar iyileşmesini bekliyoruz.

IC Enterra, Erzin-2'nin (71 bin MWh) önemli desteğiyle geçen yıla göre %27 artışla 556 bin MWh elektrik üretti. Şirketin hidroelektrik kaynakları, hava koşullarının iyileşmesiyle %10 daha fazla üretim kaydetti. 2024 yılının ikinci yarısının en kötü dönem olduğu göz önüne alındığında, bu düşük baz etkisi ve Erzin-2'nin beklenenden iyi performansı (2Ç25'in üretimini şimdiden ikiye katladı), IC Enterra'nın daha iyi sonuçlar göstermesi için zemin hazırlıyor.

Yorum ve Derecelendirme: Sonuçların şirketin büyüme eğilimini teyit ettiğini ve orta ve uzun vadeli beklentiler üzerinde olumlu bir etki yaratabileceğini düşünüyoruz: Erzin'in en yüksek performansı üçüncü çeyrekte görülecek ve Erzin 2 GES'in katkısı beklentilerimize göre 160 bin MWh'ye yakın olacak ve toplam üretim üçüncü çeyrekte 350 bin MWh'ye ulaşacak (yıllık bazda %100'ün üzerinde artış).

12 aylık hedef fiyatımızı %17 artırarak 15,94 TL'den 18,60 TL'ye yükseltiyoruz. Bunun başlıca nedenleri;

i) Erzin GES'in beklenenden daha iyi performansı (2025 ve sonrası için yıllık üretim varsayımlarımızda %15 artış),

ii) net borcun 1,5 milyar TL azalması ve

iii) değerleme vadesinin uzatılması.

Önerimizi “Endeks üzerinde getiri” olarak koruyoruz.

IC Enterra ENTRA bu yıl 6 aylık bilançosunda 561 milyon Lira zarar açıkladı. Şirket geçen yılın aynı döneminde 2,5 milyar Lira kar açıklamıştı.

Ak Yatırım ENTRA hissesi için 15,94 Lira hedef fiyat vermişti. Gelen son bilanço ışığında belirlenen hedef fiyat 18,60 Liraya yükseltildi ve hissede %53 kazanç potansiyeli oluştu.

Ak Yatırım ENTRA raporu:

Beklentilerden iyi sonuçlar

IC Enterra, UMS29 düzenlemelerine göre 2025 yılının ikinci çeyreğine ait finansal sonuçlarını açıkladı; 2025 yılının ikinci çeyreğinde 1,632 milyon TL (beklenen 1,550 milyon TL) gelir elde ederek, 2024 yılının ikinci çeyreğindeki 1,420 milyon TL'ye kıyasla %15 artış kaydetti. Şirket, elektrik üretiminin yıllık bazda artışına paralel olarak, yıllık bazda %27 artışla 1,299 milyon TL (kons. 1,134 milyon TL) FAVÖK açıkladı.

FAVÖK marjı %80'e ulaştı (2024 yılının ikinci çeyreği: %71) ve yeni önemli güneş enerjisi kaynağı Erzin-2'nin faydalarını gösterdi. Net kar 737 milyon TL (kons. 627 milyon TL) olarak gerçekleşirken, net finansal giderler 1,110 milyon TL oldu. Şirket, 2Ç24'te kaydedilen tutarın neredeyse yarısı olan 663 milyon TL’lik parasal kazanç ve 163 milyon TL vergi geliri (2Ç24: 1,039 milyon TL) kaydetti. Şirketin net borcu %10 azalarak 10,4 milyar TL'ye geriledi. Net Borç/T12EBITDA oranı, 2024 yılının ikinci çeyreğinde 3,6x iken, bu çeyrek 3,9x seviyesinde gerçekleşti. Üçüncü ve dördüncü çeyreklerde beklenen performansla birlikte, bu göstergenin yıl sonuna kadar iyileşmesini bekliyoruz.

IC Enterra, Erzin-2'nin (71 bin MWh) önemli desteğiyle geçen yıla göre %27 artışla 556 bin MWh elektrik üretti. Şirketin hidroelektrik kaynakları, hava koşullarının iyileşmesiyle %10 daha fazla üretim kaydetti. 2024 yılının ikinci yarısının en kötü dönem olduğu göz önüne alındığında, bu düşük baz etkisi ve Erzin-2'nin beklenenden iyi performansı (2Ç25'in üretimini şimdiden ikiye katladı), IC Enterra'nın daha iyi sonuçlar göstermesi için zemin hazırlıyor.

Yorum ve Derecelendirme: Sonuçların şirketin büyüme eğilimini teyit ettiğini ve orta ve uzun vadeli beklentiler üzerinde olumlu bir etki yaratabileceğini düşünüyoruz: Erzin'in en yüksek performansı üçüncü çeyrekte görülecek ve Erzin 2 GES'in katkısı beklentilerimize göre 160 bin MWh'ye yakın olacak ve toplam üretim üçüncü çeyrekte 350 bin MWh'ye ulaşacak (yıllık bazda %100'ün üzerinde artış).

12 aylık hedef fiyatımızı %17 artırarak 15,94 TL'den 18,60 TL'ye yükseltiyoruz. Bunun başlıca nedenleri;

i) Erzin GES'in beklenenden daha iyi performansı (2025 ve sonrası için yıllık üretim varsayımlarımızda %15 artış),

ii) net borcun 1,5 milyar TL azalması ve

iii) değerleme vadesinin uzatılması.

Önerimizi “Endeks üzerinde getiri” olarak koruyoruz.