3,1 Milyar Lira Zarar Açıklayan Otomotiv Devine AL Tavsiyesi?

3,1 Milyar Lira Zarar Açıklayan Otomotiv Devine AL Tavsiyesi? İnanılır gibi değil ama gerçek! Borsanın otomotiv devi 3,1 milyar Lira zarar açıklamasına rağmen banka aracı kurumdan AL tavsiyesi geldi.

3,1 Milyar Lira Zarar Açıklayan Otomotiv Devine AL Tavsiyesi? İnanılır gibi değil ama gerçek! Borsanın otomotiv devi 3,1 milyar Lira zarar açıklamasına rağmen banka aracı kurumdan AL tavsiyesi geldi.

Otokar OTKAR 2024 yılı yıllık finansal tabloalrını borsa yatırımcısına açıkladı. Ne yazık ki şirket tam 3 milyar 104 milyon Lira zarar açıkladı.

Bu hayal kırıklığı yaratan zarar rakamına rağmen Halka Yatırım' dan hedef fiyat raporu AL tavsiyesi içeriyor. Halk Yatırım hisseye önceden verdiği 711,60 Lira hedef fiyatı düşürdü.

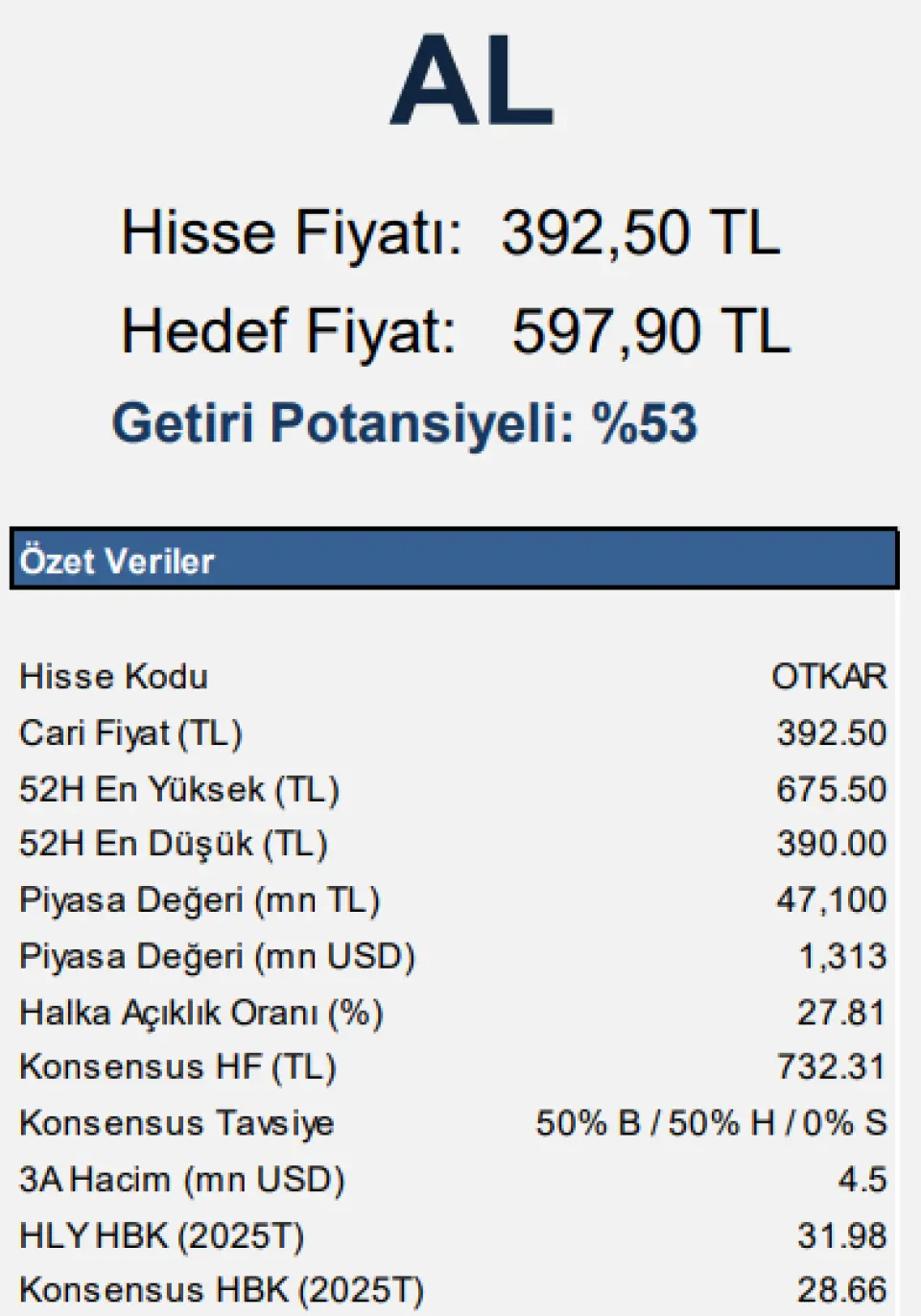

Hedef fiyat 597,90 Liraya düştü anak banka hisse için AL tavsiyesini sürdürdü.

Halk Yatırım OTKAR raporu:

Net kar yönündeki beklentilerin aksine net zarar.

TMS 29 dahil incelendiğinde 4Ç23’te 2,98 mlr TL net kar açıklayan Otokar, 4Ç24’te operasyonel karlılıkta görülen zayıflama ve net finansal giderlerdeki artışla 554,mn TL net zarar kaydetti. Kurum beklentimiz ve ortalama piyasa beklentisi sırasıyla 478 mn TL ve 197 mn TL net kar açıklanması yönündeydi. Bu dönemde satış karmasının ağırlıklı olarak ticari araçlardan oluşması nedeniyle şirketin FAVÖK’ünün yıllık bazda %94 düşüşle 128 mn TL seviyesine gerilemesine neden oldu. Beklentilerin altında gerçekleşen karlılığa ek olarak, borçlulukta devam eden artış eğilimi nedeniyle 4Ç24 finansallarının hisse performansına etkisini ‘negatif’ olarak değerlendiriyoruz.

✓ Borçlulukta artış.

4Ç24’te Otokar’ın net borcu 4Ç23’teki 13,42 mlr TL’den 19,79 mlr TL’ye yükseldi (çeyreksel bazda da %11 artış) . Bu çerçevede, geçen yılın aynı döneminde 1,47 mlr TL seviyesinde gerçekleşen net finansal giderler, 4Ç24’te de 1,75 mlr TL seviyesine artış gösterdi.

✓ Beklentilerin oldukça altında gerçekleşen FAVÖK:

Satış karmasının ticari araç ağırlıklı olmasının etkisiyle 4Ç23 döneminde 1,98 mlr TL olan FAVÖK, bu dönemde 128 mn TL seviyesine gerileyerek, kurum beklentimizin %66, ortalama piyasa beklentisinin de %72 altında gerçekleşti. Bu çerçevede şirketin FAVÖK marjı geçen yılın aynı dönemine göre 12,2 puan düşüşle %1,1 seviyesine geriledi. Ancak, son üç çeyrektir devam eden operasyonel zarar görünümünün sona erdiğini belirtmek isteriz.

✓ Beklentilerin hafif üzerinde gerçekleşen satış gelirleri.

4Ç24 döneminde Otokar’ın satış gelirleri yıllık bazda %25,3 düşüşle 11,12 mlr TL seviyesinde gerçekleşti. Açıklanan rakam kurum beklentimizin ve ortalama piyasa beklentisinin hafif üzerinde gerçekleşti. 4Ç24 döneminde satış karması ticari araçlar ağırlıklı görünümünü sürdürürken, ihracatın cirodaki ağırlığı yıllık bazda 20,29 puan düşüş kaydederek %65,32 seviyesinde gerçekleşti.

✓ Otokar için 711,60 TL olan hedef fiyatımızı 597,90 TL olarak güncelliyor ve ‘AL’ tavsiyemizi sürdürüyoruz.

Otokar’ın karlılıkta belirgin zayıflamaya işaret eden 4Ç24 sonuçlarının ardından 2025 yılsonu beklentilerimizi revize ediyoruz. Bu çerçevede yılsonu FAVÖK öngörümüzü 4,35 mlr TL olarak şekillendiriyoruz. Ancak, gündemde olan savunma sanayi aracı teslimatları ve hız kazanması beklenen ticari araç siparişleriyle önümüzdeki dönemlerde karlılığın toparlanma kaydedeceği yönündeki öngörümüzü koruyoruz. Güncel tahminlerimiz ışığında ışığında Otokar için 711,60 TL olan hedef fiyatımızı 597,90 TL olarak güncelliyor ve ‘AL’ tavsiyemizi sürdürüyoruz