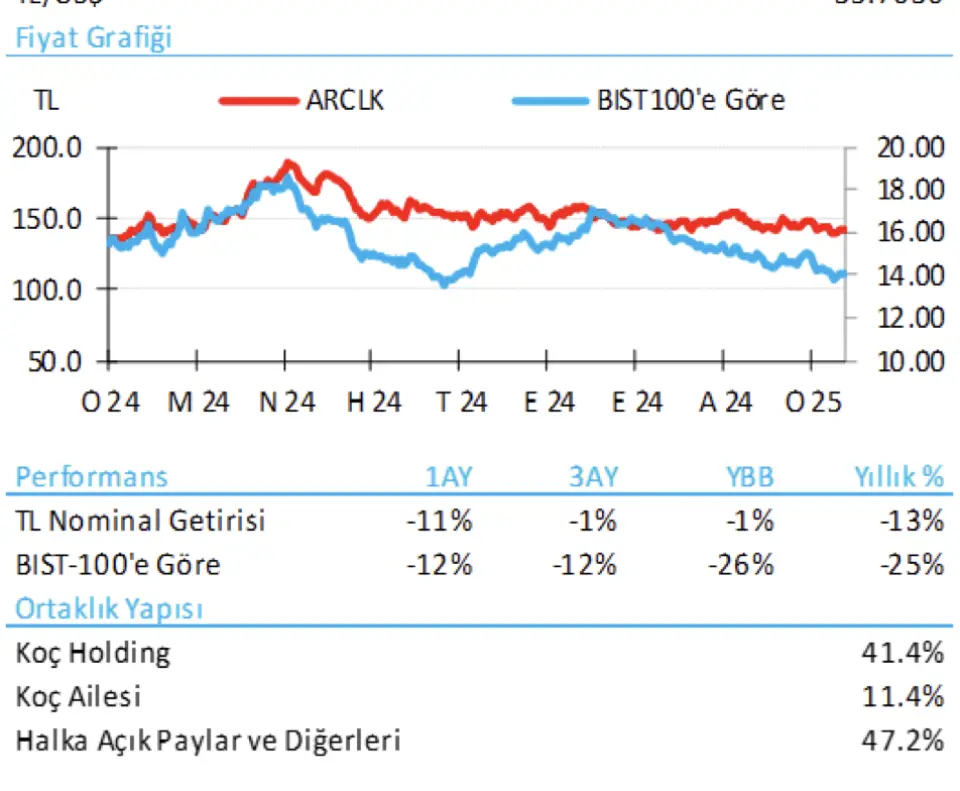

%35 Getiri Potansiyeli Açıklanan Hissenin Hedef Fiyatı Düşürüldü

Şirketlerin duyurduğu bilanço verilerini inceleyen aracı kurumlar hisse tavsiyesi ve hedef fiyatı güncelliyor. Hisselerin getiri potansiyeline de dikkat çekiliyor.

Arçelik tarafından duyurulan bilanço verileri değerlendirilmeye devam ediyor. Aracı kurumlardan Tera Yatırım, Arçelik bilanço verilerini yatırımcıları için analiz etti.

Tera Yatırım, Arçelik bilançosu için "4 çeyrek sonuçları: Zayıf marjlar, güçlü tek seferlik işlemler" ifadesini kullandı.

Tera Yatırım Arçelik Bilanço Değerlendirmesi

- "4,8 milyar TL'lik çeyreklik FAVÖK, konsensüsün %15 altında kaldı. Çoğunlukla Whirlpool-AB varlıklarının entegrasyonundan kaynaklanan bir dizi tek kezlik kalemler 4 çeyreğinin net karını TL+7,0 milyara yükseltti (azınlık- payları öncesi: TL+4 milyar TL)."

- "Bu tek kezlik kalemlerden arındırıldığında, konsensüse göre TL-0,9 milyar ve Tera'ya göre TL-2,6 milyar olan 4Ç beklentilerine karşı Arçelik'in düzeltilmiş karını TL-1,6 milyar olarak hesaplıyoruz."

- "Arçelik'in öncü 2025 beklentileri WHR'den gelecek olan güçlü verimlilik kazanımlarını öne çıkarıyor. Genel olarak, çeyrek sonuçlarını / beklentilerini dengeli olarak yorumluyoruz."

- "4. çeyrekteki önemli vurgular: Gelirler, tahminlerimize oranla daha zayıf olan yurt içi geliri telafi eden ihracat geliriyle beklentilerle uyumlu seviyedeydi."

- "Brüt marjda çeyreklik bazda +0,4 puanlık artış, +1,0 puanlık daha yüksek işletme giderleri/satışlar (amortisman hariç) ile dengelendi."

- "Ortaya çıkan %4,4'lük EBITDA marjı, şirketin son %5,8-%6,0 beklentisinin altında kalarak FY24'te ~%5,2'ye indi (düzeltmiş: %5,3)."

- "WHR varlıklarının süren yeniden yapılandırılmasından TL-11 milyarlık bir karşılık vardı; ancak TL+17 milyarlık şerefiyenin ortadan kaldırılması ve önceki çeyreğe kıyasla TL+5 milyarlık ek parasal kazanç yoluyla daha önemli bir pozitif katkı sağlandı."

- "Güçlü bir işletme sermayesi, Net Borç/FAVÖK’te 3. çeyrekteki 4,3x’ten 3,8x’e düşürmeye yardımcı oldu."

4 çeyrek yatırımcı sunumu genel hatları ile olumluydu:

- "1) WHR entegrasyonu için provizyonların çoğu yapıldı; dolayısıyla 2025T'ye temiz bir sayfa ile başlanıyor."

- "2) WHR varlıklarının hızlı entegrasyonu 2025'te yıllık bazda +1,2ppt EBITDA marjı artışına katkı sağlayacak."

- "3) Batı Avrupa talebi 9A'daki +%1'den 11M24'te yıllık bazda +%1,6'ya (birim) iyileşti (hala değer olarak-%0,8)."

- "4) SNA'25T'nin hem marj genişlemesi hem de WHR'den elde edilen daha yapıcı işletme sermayesi koşulları tarafından desteklenmesi gerekiyor (örneğin kısa dönem alacaklar)."

- "5) Disiplinli bir sermaye harcaması beklentisi, daha fazla kaldıraç azaltmaya katkı sağlayacaktır."

Tera Yatırım, ortalama Arçelik beklentilerinin, enflasyon ve döviz varsayımlarına göre ~TL39 milyar 2025T EBITDA anlamına geldiğini ifade etti.

Tera Yatırım'ın Açıklaması Şu Şekilde:

- "Bu, bizim %9, mevcut konsensüsün %18 üzerinde bir rakam. Konsensus özellikle ciro tarafında temkinli görünüyor."

- "Arçelik, yatay yurt içi gelirler (enflasyon hariç), yurtdışı gelirlerde %15 büyüme (1Ç'deinorganik WHR etkisi dahil) ve FY24'teki %5,3'ten %6,5'e artan bir düzeltilmiş EBITDA marjı bekliyor."

- "Arçelik için kurla düzeltilmiş ham madde endeksimiz 1YY25'te yatay bir katkı anlamına geliyor. Çelik / plastikteki son gevşeme, ARCLK'nin kur karışımına karşı daha güçlü US$ ile dengelendi."

- "2024 yılının daha düşük marj bazında 2025 FAVÖK’ümüzü %6 oranında düşürüyoruz. 2025 yılındaki muhtemel marj genişlemesinin 2YY'a doğru eğimli olacağını öngörüyoruz."

- "Çünkü satışların dağılımı baz karşılaştırmaları açısından 1YY'da olumsuz olacak."

- "2025T'te şirket için 5,2x FD/FAVÖK ve %6,3 net marj varsayımında bulunuyoruz. (Şirket beklentisi 6.5%).

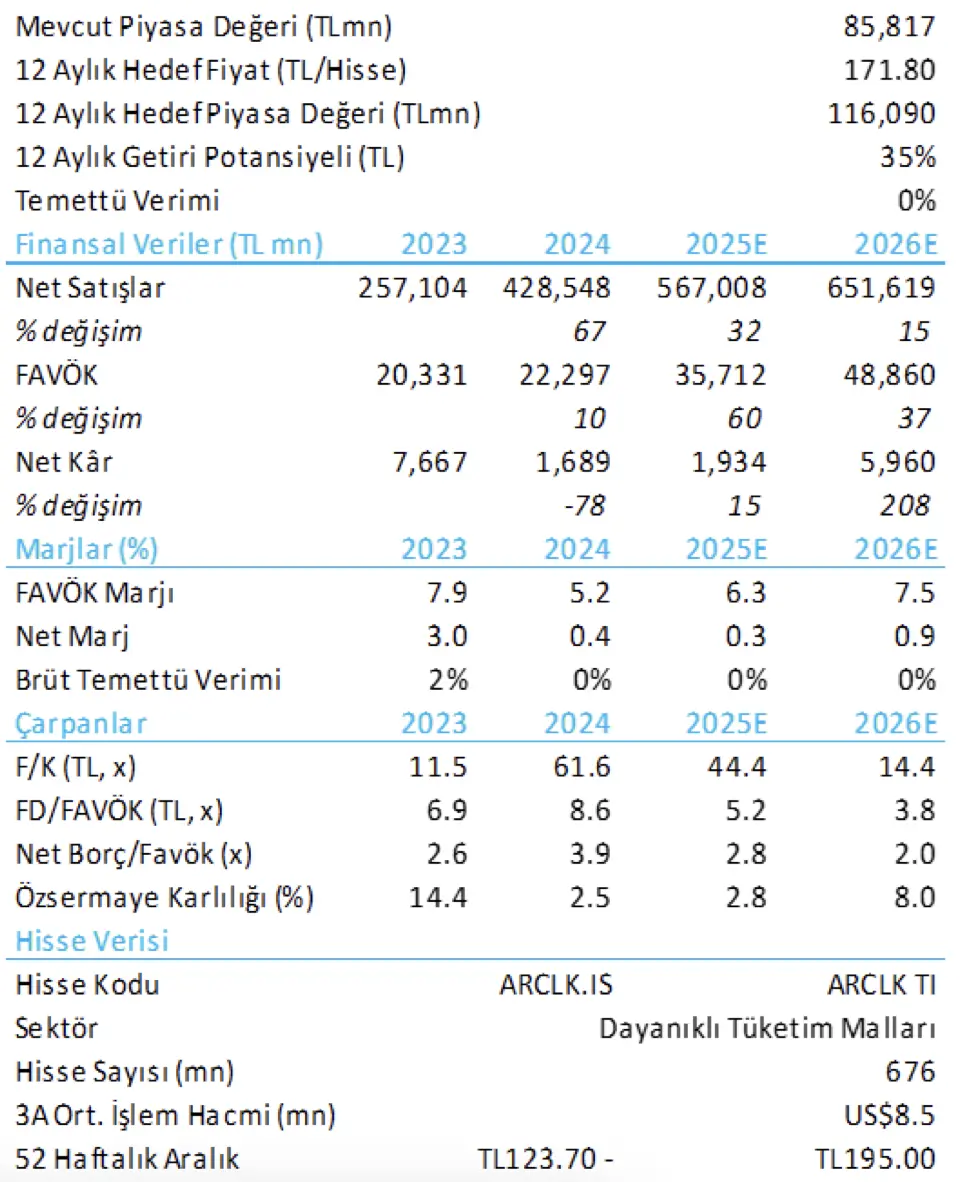

ARCLK Hissesi Hedef Fiyat

Tera Yatırım, Arçelik (ARCLK) hissesi için hedef fiyatını 179.80 TL'den 171.80 TL'ye düşürdüğünü duyurdu. ARCLK hisse önerisi ise Endekse Paralel Getiri olarak açıklandı. ARCLK hissesinin %35 getiri potansiyeli sunacağı ifade edildi.