417 Milyon TL Parasal Kazanç! Hissede %59 Getiri Potansiyeli Var

417 milyon TL parasal kazanç! Hissede %59 getiri potansiyeli var. Kuveyt Türk Yatırım, Borsa'nın sağlık şirketinin duyurduğu 2025 yılı 3. çeyrek finansallarını değerlendirdi. Hedef fiyata DİKKAT!

Borsa İstanbul'un aracı kurumu Kuveyt Türk Yatırım, MLP Sağlık'ın (MPARK) 3. çeyrek finansallarını analiz etti. Kuveyt Türk, MPARK hissesi için 12 aylık hedef fiyatla beraber hisse tavsiyesi ve getiri potansiyelini de açıkladı.

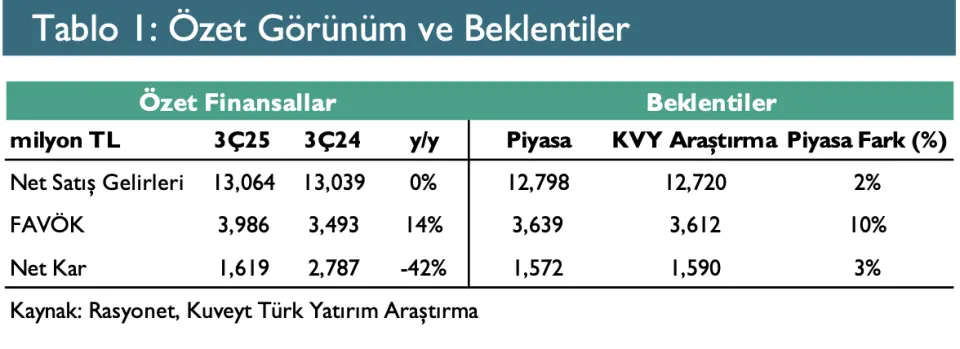

- "Öngörülerimizin %2 üzerinde net kar. MLP Sağlık, 3. çeyrekte 1.590 milyon TL olan net kar tahminimizin %2 ve konsensüs beklentisi olan 1.572 milyon TL’nin %3 üzerinde, 1.619 milyon TL net kar bildirdi. Net kar senelik bazda %42 gerilerken, bir önceki çeyreğe göre %55 arttı. Yıllık düşüşte tek sefere mahsus negatif şerefiye geliri ve artan ertelenmiş vergi gideri etkili olurken, çeyreklik yükselişte 416 milyon TL’lik hastane ruhsat değerlemesi kazancı net karı destekledi. Öte yandan, şirket 417 milyon TL parasal kazanç elde etti."

- "Hasta sayısı ve ortalama fiyatlardaki artış ciroyu desteklemeye devam ediyor. MLP Sağlık, 3Ç25’te 12.720 milyon TL olan net satış geliri beklentimizin %3, piyasa tahmini olan 12.798 milyon TL’nin %2 üzerinde, 13.064 milyon TL net satış geliri açıkladı. Net satış gelirleri yıllık bazda yatay kalırken, çeyreklik bazda %10 büyüme kaydetti. Net satış gelirlerinde görülen reel anlamda güçlü büyümeyi; i) Türk Tabipleri Birliği (TTB) katsayılarındaki %20’lik artış ve ii) özel sağlık sigortaları segmentindeki %21,5’lik güçlü büyüme destekledi."

- "Satış kırılımını incelediğimizde, net satış gelirlerinin %87,9’unu oluşturan yurt içi hasta gelirleri, hem hasta sayısındaki hem de ortalama fiyatlardaki artışın olumlu katkısıyla yıllık bazda %1,4 artışla 11. 480 milyon TL oldu. Y atan hasta gelirleri, protokol başına ortalama gelirdeki %0,5 artışa rağmen hacimdeki %3,1 düşüş nedeniyle yıllık %2,6 geriledi.Ayakta tedavi gelirleri ise, ziyaretçi başına ortalama gelirin %8,3 artmasıyla yıllık %5,9 yükseldi.Yabancı sağlık turizmi (YST) gelirleri, azalan hasta sayısı nedeniyle yıllık %16, 8 düşüşle 1. 197 milyon TL seviyesine gerilerken, diğer yan iş kolları gelirleri üniversite hastanelerinden elde edilen yönetim danışmanlığı gelirlerindeki artış sayesinde %37,5 büyüdü."

- "Hasta ve ödeme miksinin yanı sıra verimlilik çalışmaları FAVÖK marjını %30,5’e yükseltti. Şirket, 3Ç25’te 3.612 milyon TL olan beklentilerimizin ve piyasa tahminlerinin %10 üzerinde, 3.986 milyon TL FAVÖK açıkladı. FAVÖK yıllık %14 ve çeyreklik bazda %38 arttı. Hasta ve ödeme tipi miksindeki değişim ile maliyetler üzerindeki verimlilik çalışmaları sayesinde FAVÖK marjı yıllık 3,7 puan artışla %30,5 seviyesine yükseldi. Maliyetlerin kırılımını incelediğimizde, Doktor giderleri, yeni açılan hastaneler ve sınıflama değişimi nedeniyle 0,9 puan artarak %26,1’e yükseldi ve en yüksek gider kalemi olmaya devam etti.Malzeme giderleri/net satış oranı, etkin stok yönetimi ve hasta miksindeki değişim sayesinde yıllık bazda 1,2 puan azaldı.Personel gideri/net satış oranı ise dış hizmet personelinin şirket kadrosuna alınması nedeniyle 0,3 puan arttı."

- "Artan yatırım harcamaları sebebi ile net borç artışı öne çıkıyor. Şirketin TFRS 16 kapsamındaki kiralama yükümlülükleri dahil net borcu, yapılan yatırım harcamaları nedeniyle 2024 sonundan bu yana %85,1 artarak 12.212 milyon TL’ye yükseldi. Böylece, son 12 aylık net borç/FAVÖK oranı 0,5x’ten 0,9x’e çıktı. Şirketin yatırım harcaması (capex)/ciro oranı yılın ilk dokuz ayında %18,4 olarak gerçekleşti."

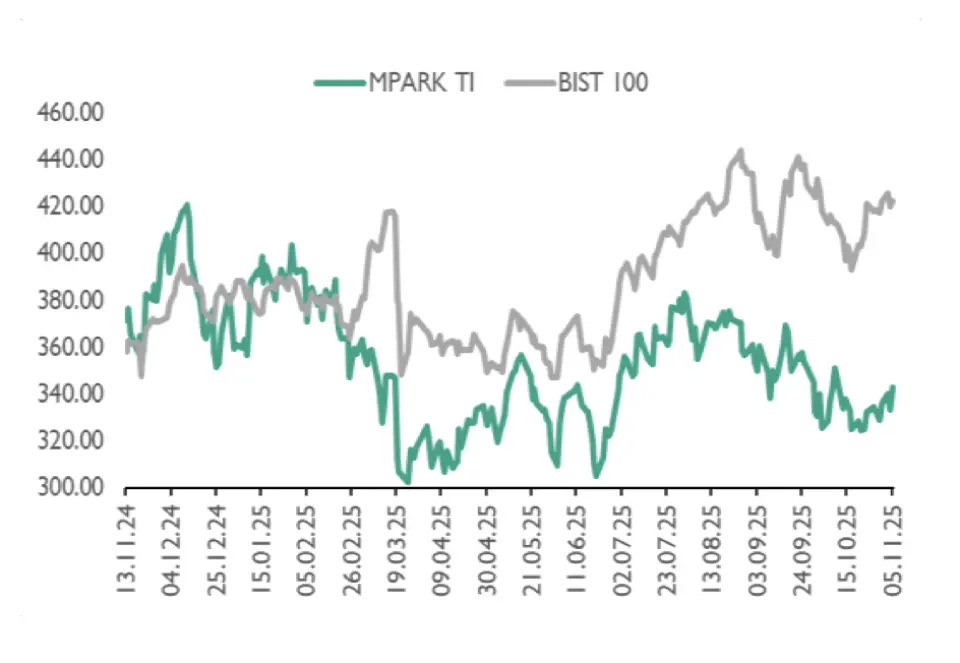

MPARK Hissesi Hedef Fiyat

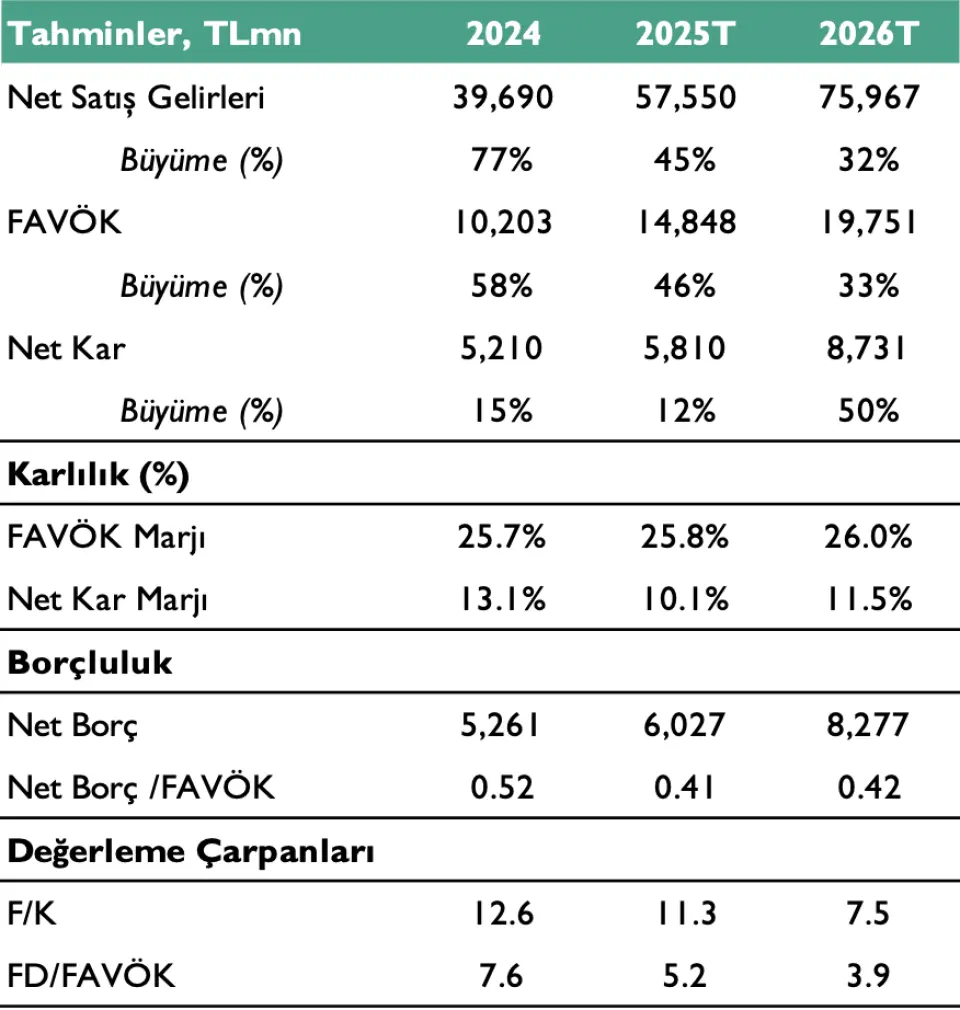

- "Şirket 2025T’ye göre, 5,2x FD/FAVÖK ve 11,3x F/K çarpanıyla yurt dışı benzerlerine göre iskontolu işlem görmektedir."

- MLP Sağlık, 3. çeyrekte hem bizim hem de konsensüs beklentilerinin üzerinde reel anlamda güçlü finansal sonuçlar duyurdu Ayrıca, hasta ve ödeme tipi miksindeki değişim ve maliyetler üzerinde yapılan verimlilik çalışmalarının olumlu katkısı ile hem FAVÖK hem de FAVÖK marjındaki yükseklişe dikkat çekmek istiyoruz. Tahminlerin üzerinde gerçekleşen 3. çeyrek finansal sonuçlarına piyasa tepkisinin “sınırlı olumlu” olabileceğini düşünüyoruz."

Kuveyt Türk Yatırım, MPARK hissesi için hedef iyatını 544,6 TL şeklinde korudu. MPARK hisse tavsiyesi de “AL” oldu.

-

"Sektörün lider özel sağlık grubu olan MLP Sağlık’ı,

i) yeni hastane açılışları, satın almalar ve üniversite iş birlikleri ile genişleyen hasta tabanı ve dengeli gelir portföyü, ii) yurt dışında büyüme potansiyeli,

iii) güçlü nakit yaratımı ve

iv) ekonomik aktivitenin daraldığı dönemde defansif iş modeliyle beğenmeye devam ediyoruz. -

"MLP Sağlık, 16 Eylül 2025 yılında İstanbul’da faaliyet gösteren, 60 bin m2 kapalı alana ve 403 yatak kapasitesine sahip Özel Gaziosmanpaşa Hastanesi’ni devralmak üzere daha önce sonlandırılmış görüşmeleri yeniden başlatma kararı aldı. Ayrıca, 9 Eylül 2025’te İstinye Üniversitesi Liv Hospital Topkapı (60 bin m2 kapalı alan, 300 yatak) faaliyete geçti. Şirket önümüzdeki dönemde İstanbul Topkapı ve Bursa hastanelerini devreye almayı, uzun vadede ise İstanbul, İzmir, Adana ve Trabzon’da yeni yatırımlarla ağını genişletmeyi planlıyor."