43 Liralık Hisseye Yakın Hedef! 58 TL Olabilir Raporu Geldi

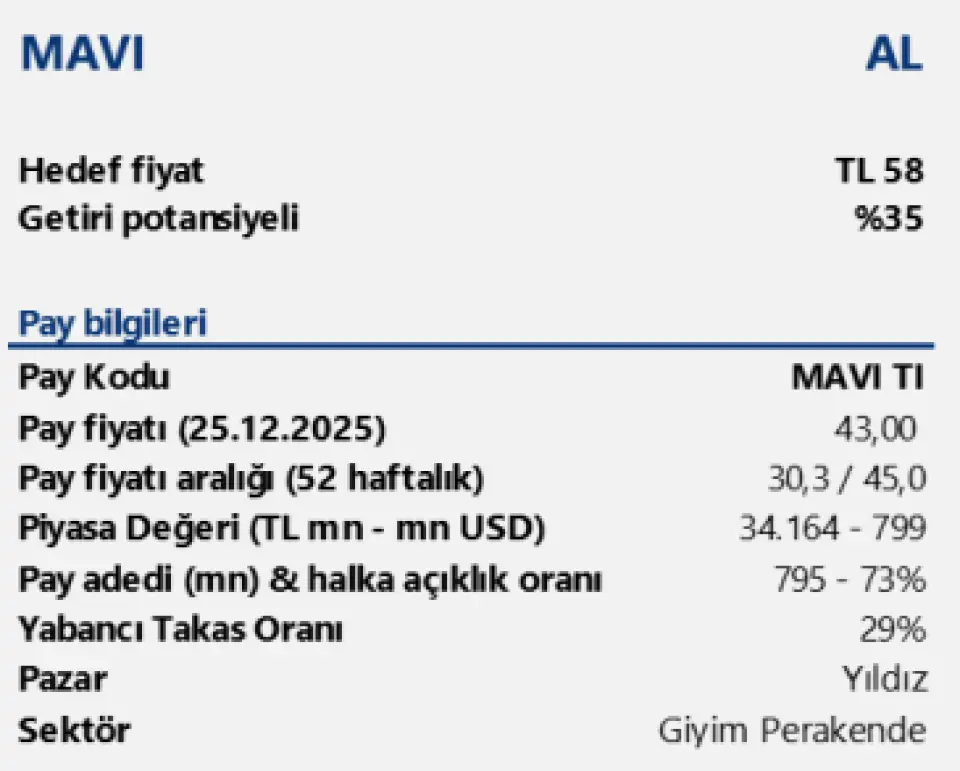

43 Liralık Hisseye Yakın Hedef! 58 TL Olabilir Raporu Geldi! Mavi Giyim MAVI borsada 43 TL civarı fiyattan işlem görüyor. Hisseye Tacirler Yatırım 58 TL hedef fiyat tespit etti ve %35 kazanç potansiyeline dikkat çekti.

Yayınlama Tarihi: 08.01.2026 13:30

—

Son Güncelleme: 08.01.2026 13:30

43 Liralık Hisseye Yakın Hedef! 58 TL Olabilir Raporu Geldi! Mavi Giyim MAVI borsada 43 TL civarı fiyattan işlem görüyor. Hisseye Tacirler Yatırım 58 TL hedef fiyat tespit etti ve %35 kazanç potansiyeline dikkat çekti.

Tacirler Yatıtım hisseye AL tavsiyesi de veriyor.

Tacirler Yatırım Mavi Giyim MAVI raporu

Mavi Giyim için 12 aylık hedef fiyatımızı 58,00 TL seviyesinde koruyor ve “AL” tavsiyemizi sürdürüyoruz. Güçlü marka konumu, esnek fiyatlama kabiliyeti ve yüksek operasyonel disiplini sayesinde Mavi’yi, zorlu makro koşullarda dahi marjlarını koruyabilen ve 2026 itibarıyla normalleşen finansal koşullardan net şekilde faydalanabilecek perakende oyuncuları arasında değerlendiriyoruz. Bu çerçevede şirket, Model Portföyümüzdeki yerini korumaya devam etmektedir.

2024 – 2025 dönemi, perakende sektörü açısından talep tarafında belirgin bir stres testi niteliği taşırken, Mavi bu süreci agresif hacim büyümesi yerine karlı büyüme ve marj korunumu odağında yönetmiştir. Dinamik fiyatlama yaklaşımı, ürün karmasının yukarı taşınması ve etkin stok yönetimi sayesinde brüt ve FAVÖK marjlarının tarihsel ortalamalara yakın seviyelerde tutulması, şirketin operasyonel kalitesini ayrıştıran temel unsur olmuştur. Bu stratejinin, talep koşullarının daha dengeli bir zemine oturmasıyla birlikte 2026’da daha görünür bir karlılık avantajına dönüşmesini bekliyoruz.

2026 görünümünde temel katalizörün, operasyonel marjların korunmasıyla birlikte finansman maliyetlerindeki gerilemenin net kara yansıması olacağını düşünüyoruz. Dezenflasyon süreci ve faizlerde beklenen kademeli düşüş, özellikle kira yükümlülükleri ve kredi kartı komisyonları kaynaklı finansal gider baskısını azaltarak net kar marjları üzerinde ek bir kaldıraç yaratabilir.

Mağaza stratejisi tarafında Mavi’nin seçici büyüme ve metrekare verimliliği odağını korumasını olumlu değerlendiriyoruz. Yeni mağaza açılışlarının kontrollü şekilde sürmesi, mevcut mağazalarda metrekare başına ciro artışı ve online kanalın dengeli katkısı, büyümenin kalite odaklı ilerlemesini sağlamaktadır. Özellikle yapısal olarak güçlü seyreden 3Ç – 4Ç sezon etkisinin, 2026’da da marjları destekleyen önemli bir unsur olmaya devam etmesini bekliyoruz.

Talep tarafında 2026 yılı, asgari ücret artışı ve reel gelir dinamiklerine duyarlı olmaya devam edecektir. Ancak Mavi’nin erişilebilir fiyat segmentinde güçlü marka algısı, belirsizlik dönemlerinde tüketicinin bilinen markaya yönelme eğilimi ve ürün kalitesine dayalı müşteri sadakati, şirketi sektörde görece daha dayanıklı bir konuma taşımaktadır. Bu nedenle talep koşulları tam anlamıyla normalleşmese dahi, Mavi’nin sektör ortalamasının üzerinde bir karlılık profili sunabileceğini düşünüyoruz.

Tacirler Yatıtım hisseye AL tavsiyesi de veriyor.

Tacirler Yatırım Mavi Giyim MAVI raporu

Mavi Giyim için 12 aylık hedef fiyatımızı 58,00 TL seviyesinde koruyor ve “AL” tavsiyemizi sürdürüyoruz. Güçlü marka konumu, esnek fiyatlama kabiliyeti ve yüksek operasyonel disiplini sayesinde Mavi’yi, zorlu makro koşullarda dahi marjlarını koruyabilen ve 2026 itibarıyla normalleşen finansal koşullardan net şekilde faydalanabilecek perakende oyuncuları arasında değerlendiriyoruz. Bu çerçevede şirket, Model Portföyümüzdeki yerini korumaya devam etmektedir.

2024 – 2025 dönemi, perakende sektörü açısından talep tarafında belirgin bir stres testi niteliği taşırken, Mavi bu süreci agresif hacim büyümesi yerine karlı büyüme ve marj korunumu odağında yönetmiştir. Dinamik fiyatlama yaklaşımı, ürün karmasının yukarı taşınması ve etkin stok yönetimi sayesinde brüt ve FAVÖK marjlarının tarihsel ortalamalara yakın seviyelerde tutulması, şirketin operasyonel kalitesini ayrıştıran temel unsur olmuştur. Bu stratejinin, talep koşullarının daha dengeli bir zemine oturmasıyla birlikte 2026’da daha görünür bir karlılık avantajına dönüşmesini bekliyoruz.

2026 görünümünde temel katalizörün, operasyonel marjların korunmasıyla birlikte finansman maliyetlerindeki gerilemenin net kara yansıması olacağını düşünüyoruz. Dezenflasyon süreci ve faizlerde beklenen kademeli düşüş, özellikle kira yükümlülükleri ve kredi kartı komisyonları kaynaklı finansal gider baskısını azaltarak net kar marjları üzerinde ek bir kaldıraç yaratabilir.

Mağaza stratejisi tarafında Mavi’nin seçici büyüme ve metrekare verimliliği odağını korumasını olumlu değerlendiriyoruz. Yeni mağaza açılışlarının kontrollü şekilde sürmesi, mevcut mağazalarda metrekare başına ciro artışı ve online kanalın dengeli katkısı, büyümenin kalite odaklı ilerlemesini sağlamaktadır. Özellikle yapısal olarak güçlü seyreden 3Ç – 4Ç sezon etkisinin, 2026’da da marjları destekleyen önemli bir unsur olmaya devam etmesini bekliyoruz.

Talep tarafında 2026 yılı, asgari ücret artışı ve reel gelir dinamiklerine duyarlı olmaya devam edecektir. Ancak Mavi’nin erişilebilir fiyat segmentinde güçlü marka algısı, belirsizlik dönemlerinde tüketicinin bilinen markaya yönelme eğilimi ve ürün kalitesine dayalı müşteri sadakati, şirketi sektörde görece daha dayanıklı bir konuma taşımaktadır. Bu nedenle talep koşulları tam anlamıyla normalleşmese dahi, Mavi’nin sektör ortalamasının üzerinde bir karlılık profili sunabileceğini düşünüyoruz.