İnfo Yatıırm Enerji Hissesinde %49 Para Kazanmayı Bekliyor

İnfo Yatıırm Enerji Hissesinde %49 Para Kazanmayı Bekliyor. İnfo Yatırım ASTOR için 176 TL hedef fiyat açıkladı. Kurum hisseden %49 kazanç bekliyor.

Yayınlama Tarihi: 08.01.2026 11:00

—

Son Güncelleme: 08.01.2026 11:00

İnfo Yatıırm Enerji Hissesinde %49 Para Kazanmayı Bekliyor. İnfo Yatırım ASTOR için 176 TL hedef fiyat açıkladı. Kurum hisseden %49 kazanç bekliyor.

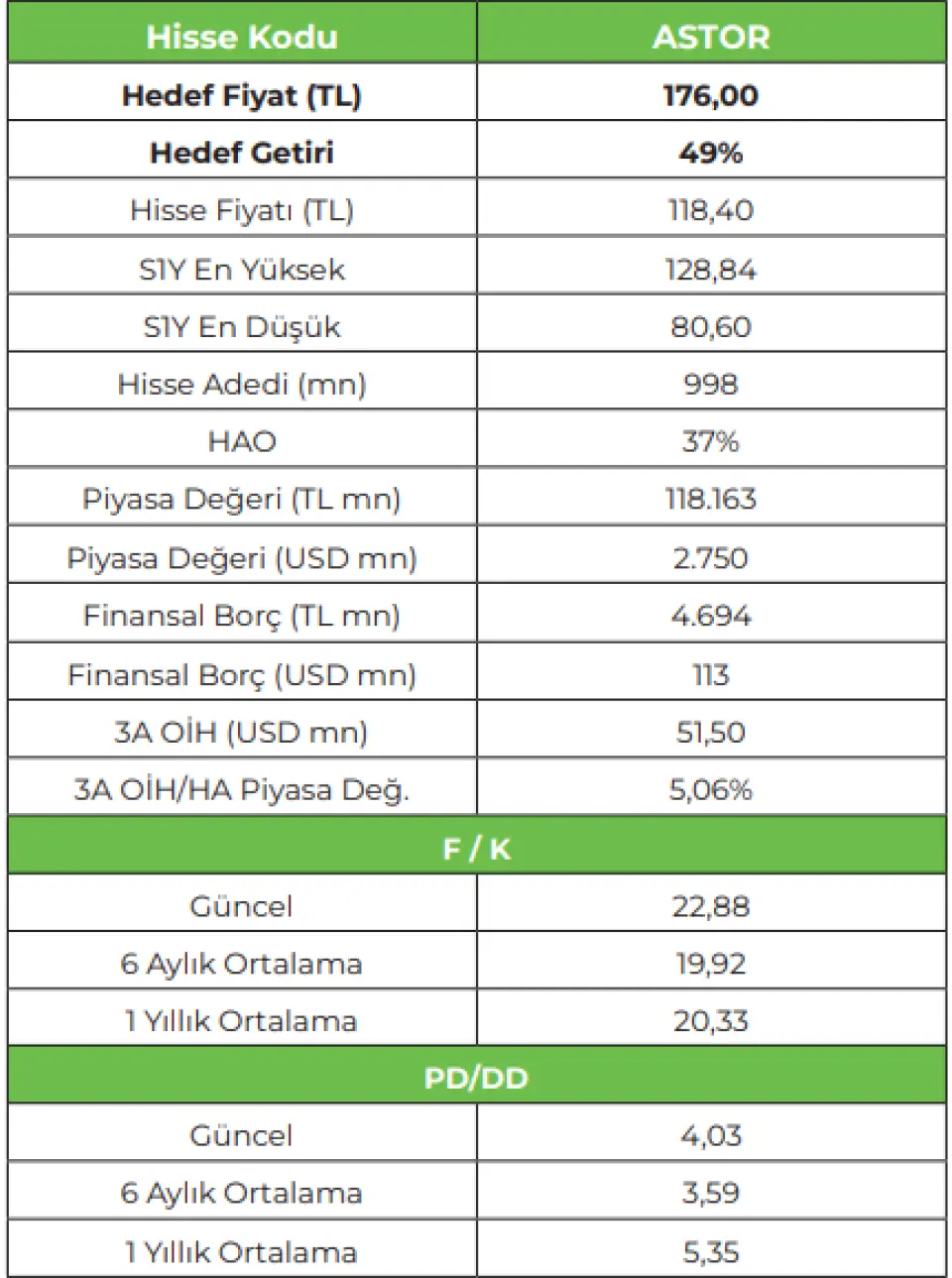

ASTOR borsada 116 TL civarı fiyattan işlem görüyor.

İnfo Yatırım ASTOR Hedef Fiyat: 176 TL, %48,6 Getiri Potansiyel

Şirketin, Ankara’daki yaklaşık 228.000 m2 ’lik yatırımı, mevcut üretim alanının olduça üstünde. Şirketin mevcut durumda 105.000 m² kapalı alanı bulunuyor. Bu yıl içinde tamamlanacak yeni fabrika yatırımıyla birlikte toplam kapasite %100 oranında artıyor ve tesisin 2026’dan itibaren tam kapasite çalışması öngörülüyor. Mevcut fabrika yalnızca transformatör üretimine odaklanırken, yeni fabrika ise anahtarlama ürünleri, invertör iletimi, bakır ve alüminyum üretimi gibi faaliyetlere yönlendiriliyor. Böylece üretim süreçlerinde optimizasyon sağlanıyor. Mevcut fabrikadaki 8,5 MW’lık çatı GES yatırımıyla elektrik ihtiyacı büyük ölçüde kendi kendine karşılanıyor.

İlk fazda anahtarlama ürünleri üretim kapasitesinin 2 katına çıkması beklenirken, mevcut üretim kapasitesinin artacak olması ile birlikte anahtarlama ürünleri ve transformatör üretim kapasitesinin önemli ölçüde genişlemesini bekliyoruz. Rusya – Ukrayna savaşının etkileri ve Suriye’deki gelişmeler neticesinde Suriye’nin yeniden yapılanması olasılık dahilinde. Jeopolitik riskler ve geçtiğimiz dönemde yaşanan yeşil dönüşüm eğilimi nedeniyle, küresel bazda enerji üretim tesisi yatırımlarının hızlanması ile Türkiye ve çevre bölgelerdeki depremler ve savaşlar nedeniyle yeniden yapılanma ihtiyacı da benzer şekilde trafo talebinin artmaya devam etmesi beklenebilir.

Şirketin ihracat performansı, şirketin büyüme stratejisinin temel taşların biri. Küresel ölçekte enerji altyapısı yatırımlarının hız kazanması, özellikle Avrupa, Orta Doğu ve ABD gibi pazarlarda transformatör ve anahtarlama ürünlerine olan talebi artırırken ihracatın toplam gelirler içindeki payının %50 seviyelerine yaklaşması, şirketin döviz bazlı gelir yaratma kapasitesini güçlendirerek hem karlılık hem de bilanço dayanıklılığı açısından önemli bir avantaj sağlamakta. Son zamanlardaki olumlu eğilimlere rağmen sürdürülebilir büyümedeki belirsizlik, artan rekabet ve potansiyel pazar riskleri, hammadde tedariki ve para birimindeki uyumsuzluk sektör ve şirket riski olarak ön plana çıkmakta.

ASTOR borsada 116 TL civarı fiyattan işlem görüyor.

İnfo Yatırım ASTOR Hedef Fiyat: 176 TL, %48,6 Getiri Potansiyel

Şirketin, Ankara’daki yaklaşık 228.000 m2 ’lik yatırımı, mevcut üretim alanının olduça üstünde. Şirketin mevcut durumda 105.000 m² kapalı alanı bulunuyor. Bu yıl içinde tamamlanacak yeni fabrika yatırımıyla birlikte toplam kapasite %100 oranında artıyor ve tesisin 2026’dan itibaren tam kapasite çalışması öngörülüyor. Mevcut fabrika yalnızca transformatör üretimine odaklanırken, yeni fabrika ise anahtarlama ürünleri, invertör iletimi, bakır ve alüminyum üretimi gibi faaliyetlere yönlendiriliyor. Böylece üretim süreçlerinde optimizasyon sağlanıyor. Mevcut fabrikadaki 8,5 MW’lık çatı GES yatırımıyla elektrik ihtiyacı büyük ölçüde kendi kendine karşılanıyor.

İlk fazda anahtarlama ürünleri üretim kapasitesinin 2 katına çıkması beklenirken, mevcut üretim kapasitesinin artacak olması ile birlikte anahtarlama ürünleri ve transformatör üretim kapasitesinin önemli ölçüde genişlemesini bekliyoruz. Rusya – Ukrayna savaşının etkileri ve Suriye’deki gelişmeler neticesinde Suriye’nin yeniden yapılanması olasılık dahilinde. Jeopolitik riskler ve geçtiğimiz dönemde yaşanan yeşil dönüşüm eğilimi nedeniyle, küresel bazda enerji üretim tesisi yatırımlarının hızlanması ile Türkiye ve çevre bölgelerdeki depremler ve savaşlar nedeniyle yeniden yapılanma ihtiyacı da benzer şekilde trafo talebinin artmaya devam etmesi beklenebilir.

Şirketin ihracat performansı, şirketin büyüme stratejisinin temel taşların biri. Küresel ölçekte enerji altyapısı yatırımlarının hız kazanması, özellikle Avrupa, Orta Doğu ve ABD gibi pazarlarda transformatör ve anahtarlama ürünlerine olan talebi artırırken ihracatın toplam gelirler içindeki payının %50 seviyelerine yaklaşması, şirketin döviz bazlı gelir yaratma kapasitesini güçlendirerek hem karlılık hem de bilanço dayanıklılığı açısından önemli bir avantaj sağlamakta. Son zamanlardaki olumlu eğilimlere rağmen sürdürülebilir büyümedeki belirsizlik, artan rekabet ve potansiyel pazar riskleri, hammadde tedariki ve para birimindeki uyumsuzluk sektör ve şirket riski olarak ön plana çıkmakta.