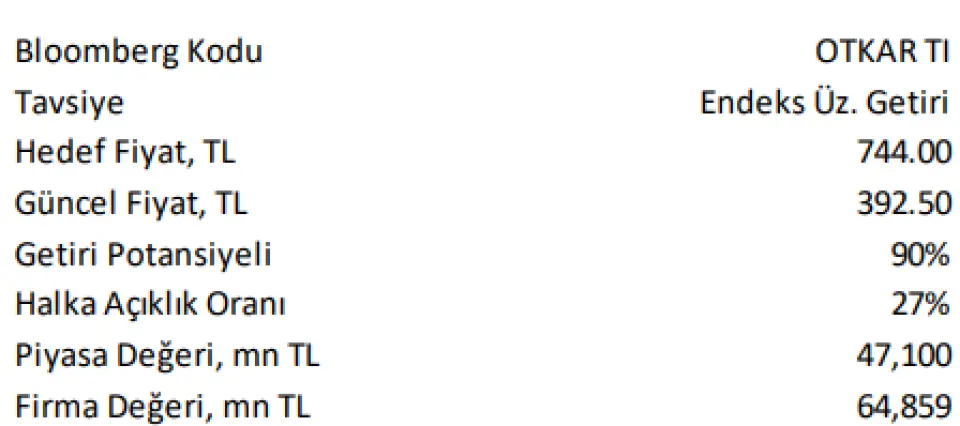

4.522.000.000 TL Kazanç Açıklayan Şirketin Hissesine 744.00 TL'lik Hedef Fiyat Verildi!

Ak Yatırım 6 Şubat 2025 tarihli raporunda OTKAR hissesi için hedef fiyat paylaştı. Detaylar haberin devamında...

Ak Yatırım, Otokar Otomotiv ve Savunma Sanayi A.Ş. (OTKAR) Hedef Fiyatını Açıkladı: 744.00 TL

Ak Yatırım, 6 Şubat 2025 tarihinde yayınladığı raporda Otokar Otomotiv ve Savunma Sanayi A.Ş. (OTKAR) hedef fiyatını açıkladı. Yeni açıklanan hedef fiyat 744.00 TL

Yatırımcılara "Endeks Üstü Getiri" tavsiyesi verildi.

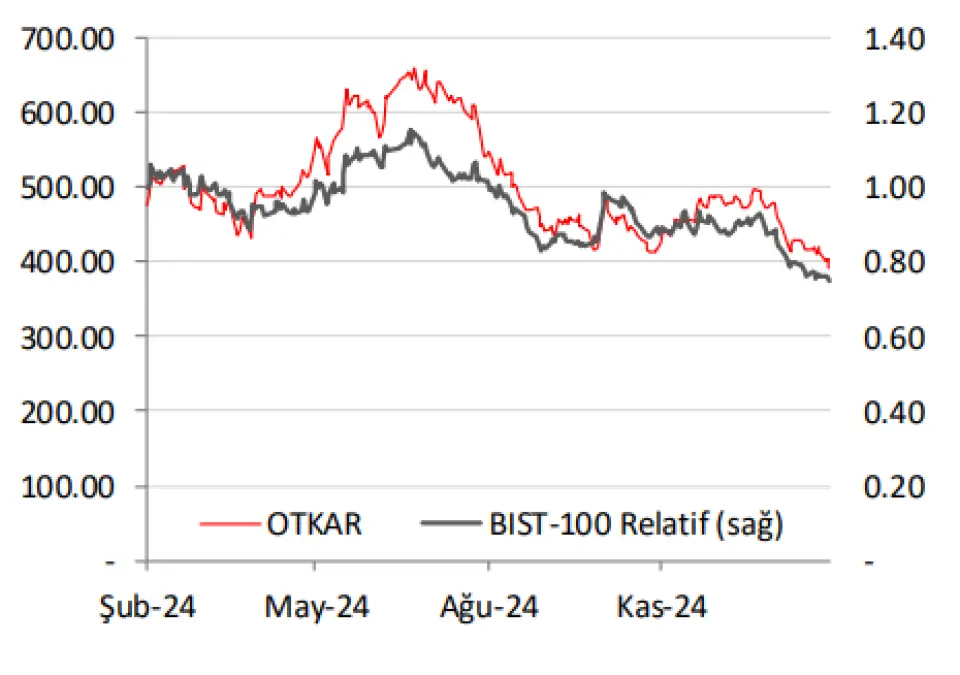

OTKAR 1 AYLIK DEĞİŞİM GRAFİĞİ

Bununla birlikte Ak Yatırım, OTKAR için 4Ç24 Kâr Değerlendirmesi raporunu yayınlandı.

Raporun detayları şu şekilde:

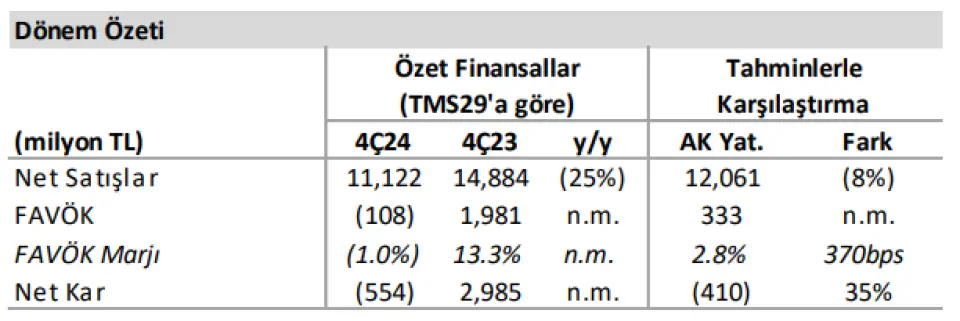

"Otokar (OTKAR TI, E.Ü.G., 12A HF: TRY744) TMS29 düzeltmelerine göre finansal sonuçlarını açıkladı. Şirket 4Ç24'te tahminlerimizin hafif altında 0,6 milyar TL net zarar ve 0,1 milyar TL negatif FAVÖK açıkladı. Satış gelirlerinin tahminimizin %8 altında kalması nedeniyle kar kalemleri tahminimizin hafif altında kaldı. Satış gelirlerindeki sapma Zırhlı Araç (ZA) segmentinde araç başına fiyatların beklentilerin altında kalmasından kaynaklandı"

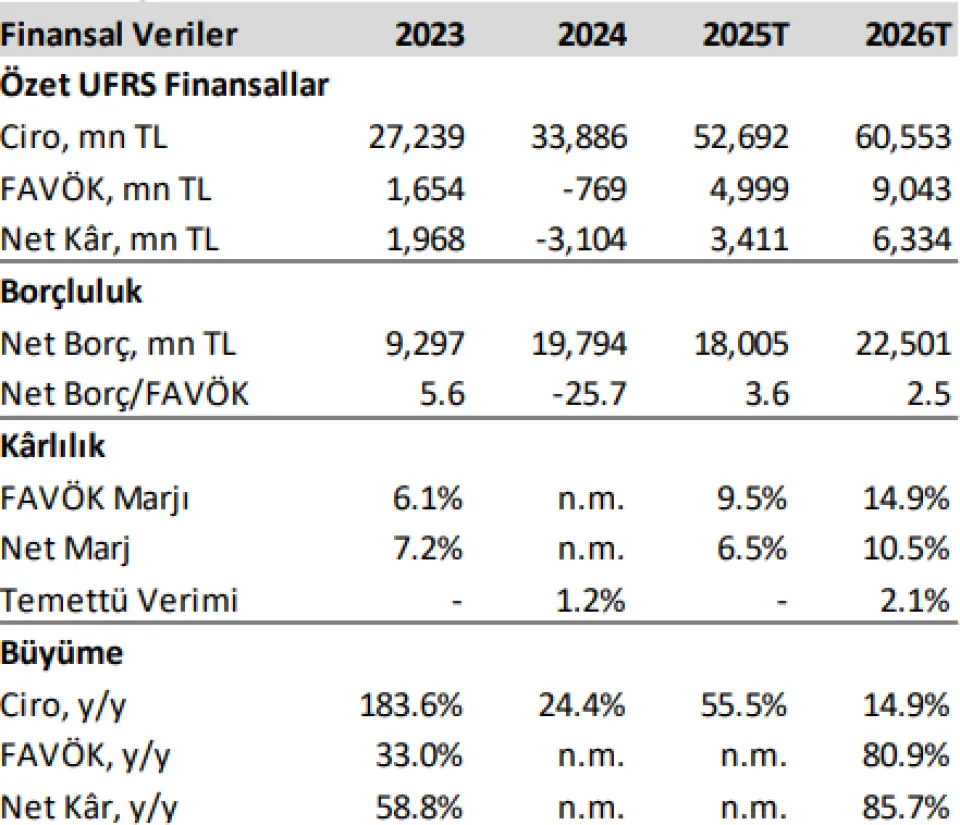

"4Ç24'te yaklaşık 110 ZA üretildi ancak teslim edilmedi. Satışlardaki düşüş ve faiz giderleri nedenleriyle 2023'te 2,8 milyar TL olan net kar, 2024'te 2,9 milyar TL net zarara geriledi. 2024 yılında gelirler, GSR düzenlemeleri sonrasında AB otobüs pazarının daralması, 4Ç24'te ZA teslimatlarının düşmesi ve TL'nin reel olarak değer kazanması nedeniyle yıllık bazda %13,4 oranında azalarak 33,8 milyar TL'ye geriledi. Daha yüksek faiz giderleri, stok seviyelerini daha yüksek tutmak için daha borçlu bilanço yapısı ve finansman maliyetlerindeki artıştan kaynaklandı."

"1Ç25'te 10 milyar TL'lik avans girişi bekliyoruz. Net borç faiz ödemeleri ve işletme sermayesi ihtiyaçları nedeniyle yıllık bazda yaklaşık 10 milyar TL artarak 19,8 milyar TL'ye yükseldi. Geciken ZA teslimatlarından tahsilatlar ve avans tahsilatları Şirket'in daha sağlıklı bir bilançoya sahip olmasına yardımcı olacaktır. Bu nedenle, kaldıracın 2025 yılında kontrol altında kalacağına ve faiz indirimleri ile birlikte kârlılıktaki iyileşmeyi destekleyeceğine inanıyoruz"

"Romanya projesinin katkısıyla kesinleşmişsiparişler yaklaşık 1 milyar USD’ye ulaştı."

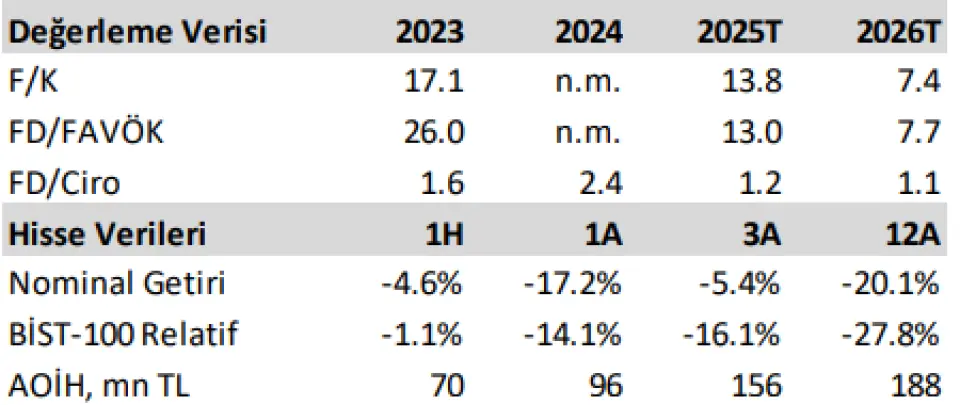

"Yorum: 4Ç24'te, zayıf ZA ve Otobüs satışları ve TL'deki reel değerlenme nedeniyle 4Ç23'e kıyasla daha zayıf finansallar gördük. 4Ç23 yüksek bir baz oluşturuyor. ZA segmentinde, 2024'teki düşük baz, 2024'ten itibaren geciken ZA teslimatlarının gelir katkısı ve kesinleşen siparişlerin teslimatları nedeniyle 2025'te güçlü bir büyüme bekliyoruz. ZA segmentindeki canlı satış ivmesi ve TMS29'dan kaynaklanan baskının düşen enflasyonla azalması nedenleriyle marjların genişlemesini bekliyoruz. TMS29 etkisiyle, yüksek stok seviyeleri nedeniyle FAVÖK oldukça zayıf görünüyor ve çarpanları 2,5 kata kadar genişleterek piyasada çekince yaratıyor. Hissenin YBG düşük performansını aşırı kötümser buluyoruz. Mevcut piyasa değerlemesinin şirketin özellikle Doğu Avrupa pazarındaki büyüme potansiyelini ve patent sahibi olduğu ürünler için düşük yatırım harcamaları ve vergi giderleri ile uzun yıllar nakit yaratma kabiliyetini yansıtmaktan uzak olduğuna inanıyoruz. Hedef fiyatımızı ve tavsiyemizi koruyoruz."