%46 Potansiyele Rağmen Hedef Fiyat Düştü! Yine de AL Tavsiyesi Var

%46 potansiyele rağmen hedef fiyat düştü! Yine de AL tavsiyesi var. Aracı kurum havayolu şirketi için değerlendirme yapıp yatırımcıları için paylaştı.

Yayınlama Tarihi: 11.01.2026 17:45

—

Son Güncelleme: 11.01.2026 17:45

%46 potansiyele rağmen hedef fiyat düştü! Yine de AL tavsiyesi var. Aracı kurum havayolu şirketi için değerlendirme yapıp yatırımcıları için paylaştı.

Borsa aracı kurumu Kuveyt Türk Yatırım, 2026 yılı strateji raporunu paylaştı. Aracı kurum, havacılık sektöründe Türk Hava Yolları'nı (THYAO) değerlendirdi. Kuveyt Türk, THYAO hissesi için hedef fiyat, yükseliş potansiyeli ve hisse tavsiyesini paylaştı.

- "2026: Temkinli İyimserlik Korunurken, Yakıt Dışı Maliyetler Marj Görünümünde Belirleyici Olacak. 2025 yılında artan rekabet ortamı, yolcu birim gelirlerinde (R/Y) gözlenen zayıflama ve yakıt hariç maliyetlerdeki (ex-fuel CASK) artış, THY’nin operasyonel marjları üzerinde baskı oluşturdu. Nitekim 9A25 döneminde arz edilen koltuk kilometrede (AKK) %6,5, yolcu sayısında %6,6 ve taşınan kargoda %5,6 artış kaydedilmesine rağmen, FAVÖK ve FAVKÖK marjlarında toplam 2,4 puanlık daralma yaşandı. 2026 yılına ilişkin görünümde, yolcu birim gelirlerinde yatay seyrin korunmasını veya sınırlı bir toparlanma ile %1–2 aralığında düşük tek haneli artış potansiyeli olduğunu değerlendiriyoruz."

- "Talep tarafında Asya ve Afrika kaynaklı güçlü seyrin sürmesi beklenmekle birlikte, yoğun rekabet ortamı ve kapasite artışları birim gelirler üzerinde yukarı yönlü alanı sınırlamaya devam edebilir. Öte yandan, 2026 yılında yakıt maliyetlerinin karlılığa destek vermeyi sürdürmesini beklemekle birlikte, yakıt hariç maliyetlerin seyri marj görünümü açısından ana belirleyici unsur olacaktır. Personel giderleri, bakım-onarım maliyetleri ve havalimanı ücretleri gibi kalemlerdeki gelişmeler, THY’nin marj performansında kritik rol oynamaya devam edecektir."

- "Buna ek olarak, TL’nin reel olarak değerlenme eğilimini sürdürmesi, özellikle yerel para cinsinden maliyetler üzerinden karlılık açısından risk unsuru olmaya devam etmektedir. Brent petrol fiyatlarında hafif dalgalanmalar eşliğinde aşağı yönlü bir eğilim öngörürken, jet yakıtı crack spread’inin görece yüksek seviyelerini koruması, yakıt maliyetleri üzerindeki baskının tamamen ortadan kalkmasını sınırlayabilir. Bu çerçevede, 2026 yılında operasyonel karlılığın korunmasında maliyet disiplini ve verimlilik artışları ön plana çıkmasını bekliyoruz."

- "Çeşitlendirilmiş Ağ Yapısı ve Esnek Kapasite Yönetimi, Air Europa Yatırımı ile Stratejik Derinlik Kazanıyor. Türk Hava Yolları 130’dan fazla ülkede, 350’nin üzerinde destinasyona yayılan operasyonel yapı sayesinde, bölgesel talep dalgalanmalarına karşı hızlı ve etkin şekilde kapasite yönlendirebilme kabiliyetine sahiptir. Bu özellikle son yıllarda jeopolitik gelişmeler, makroekonomik belirsizlikler ve bölgesel talep kırılganlıklarının arttığı bir ortamda, şirketin operasyonel dayanıklılığını belirgin şekilde artırmaktadır."

- "Nitekim, 2025 yılında ABD politika değişikliklerinin etnik turizm talebi üzerindeki etkisi nedeniyle Kuzey Amerika pazarında gözlenen talep yavaşlamasına karşılık THY yönetiminin esnek kapasite yönetimi sayesinde kapasitenin Asya ve Afrika hatlarına yönlendirilmesi, şirketin doluluk oranlarını ve gelir üretme kabiliyetini korumasını sağlamıştır. Bu ağ avantajı sayesinde Ocak-Kasım 2025 döneminde THY’nin yolcu sayısı %8,4 artarken, ÜYK %8,6 ve AKK %7,4 yükselmiş ve doluluk oranı 0,9 baz puan artışla %82,3’e çıkmıştır. Öte yandan, Air Europa’ya yapılan azınlık yatırımı, THY’nin mevcut ağ yapısını tamamlayıcı ve stratejik olarak derinleştirici bir adım olarak öne çıktığını düşünüyoruz. Air Europa entegrasyonu ile birlikte, İstanbul–Madrid aksı üzerinden Avrupa, Latin Amerika, Orta Doğu ve Asya arasında çok yönlü bir bağlantı ağı oluşturulması hedeflenmektedir."

- "Bu yapı, THY’nin transit yolcu akışını çeşitlendirmesinin yanı sıra, özellikle uzun menzilli hatlarda yolcu karmasının iyileştirilmesine ve birim gelirlerin desteklenmesine katkı sağlayabileceğini düşünüyoruz. THY’nin çeşitlendirilmiş ağ yapısı ve esnek kapasite yönetimi kabiliyeti, Air Europa yatırımı ile birlikte daha geniş bir coğrafi kapsama ve daha dengeli bir gelir profiline evrileceğini öngörüyoruz. Bu çerçevede 2026 yılında AKK’nin %9 büyümesini ve yaklaşık 100 milyon yolcu taşımasını bekliyoruz."

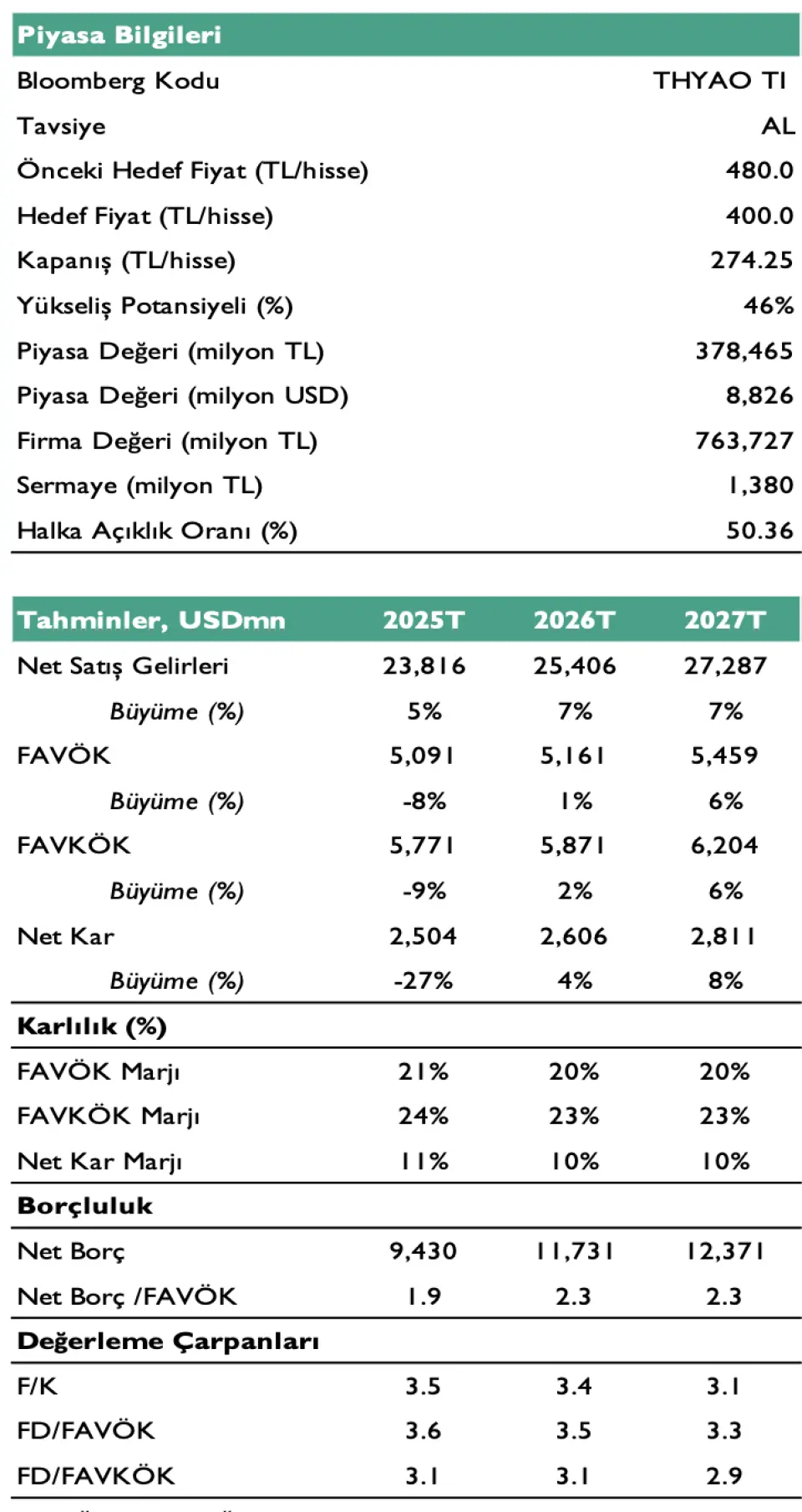

Kuveyt Türk THYAO Hedef Fiyat

Kuveyt Türk, THYAO hissesi için hedef fiyatını 480 TL'den 400 TL'ye düşürdü. THYAO hissesinin yükseliş potansiyeli de %46 şeklinde sunuldu. THYAO hisse tavsiyesi de AL oldu.

- "THY’nin 2025 yılını dolar bazında %5 net satış geliri büyümesi ile 23.816 milyon dolar ve %24,2 FAVKÖK marjı ile tamamlamasını öngörüyoruz. Büyümenin önümüzde dönemde sürmesini beklemekle birlikte yakıt dışı maliyetlerdeki görünümün marj ve karlılık açısından belirleyici olmasını bekliyoruz. Bu çerçevede 2026 yılını 25.406 milyon dolar net satış geliri ve %23 FAVKÖK marjı ile tamamlamasını tahmin ediyoruz. Yeni makro tahminlerimizin güncellenmesi, modelimizi 1 yıl ileri taşımamız ve çarpan güncellemesi sonrasında 12 ay ileri hedef fiyatımızı 480 TL’den 400 TL’ye revize ediyoruz. Şirket, 2026 tahminlerimize göre 3,5x FD/FAVÖK çarpanı ile iskontolu işlem görmektedir."