%52 Yükseliş Potansiyeline Dikkat! Perakende Hissesi 798TL'ye Çıkabilir

%52 yükseliş potansiyeline dikkat! Perakende hissesi 798TL'ye çıkabilir. Oyak Yatırım, hisse hedef fiyatıyla birlikte hisse tavsiyesini de açıkladı.

Oyak Yatırım tarafından perakende sektörü analizi yapıldı. Oyak Yatırım, perakende sektörüne yönelik analizinde "Enflasyon muhasebesi, perakendecilerin (stok ve varlık yeniden değerleme etkisi) finansallarını anlamada ekstra karmaşıklığa sebep olmuştur." ifadesini kullandı.

Oyak Yatırım Perakende Sektörü Değerlendirmesi

- "Kurumsal ve şeffaflığa önem veren şirketlerin UMS29 öncesi sonuçlarını da özet olarak paylaşması, sonuçların nispeten daha iyi değerlendirilmesini sağladı."

- "Gıda perakendecileri için 2024 yüksek enflasyon ve yüzde 49'luk asgari ücret artışının satın alma gücüne olumlu etkisi ile güçlü başladı."

- "TÜFE 1Y24'te ortalama yüzde 70 iken 2Y24'te yüzde 50 olarak kaydedilmiştir. Sektörde var olan rekabet ciddi oranda şiddetlenirken ve 2Y24'te mağaza açılışları hız kesti. Migros turizm bölgelerinde görülen hareketlilikten ekstra faydalandı."

- "Sektörde personel değişim hızının artması indirim marketlerinin personeline senel ortası yüzde 10 ücret artışı yapmasını gerekli kıldı. 2024 yılının Aralık ayı sonunda asgari ücrete yapılan yüzde 30'luk son zam, tüketicilerin karşı karşıya olduğu çoğu üründeki son fiyat artışları göz önüne alındığında tüketici bütçeleri için zayıf kalmaktadır."

- "2025 yılının ana zorluğu brüt marjlar üzerindeki baskı olabilir ve 1Y25 faaliyet marjları ücret artışları sebebi ile bir miktar baskı altında olabilir, ancak BIMAS ve MGROS'un talep güçlü kaldığı sürece bunlarla başa çıkmak için iyi donanımlı olduğu görüşünü taşıyoruz."

Oyak Yatırım BIMAS’ın satış alanı genişlemesinin MGROS'un üzerinde olmasını öngördüğünü aktardı. Kurum, BIM'in geri alım programının Sermaye Piyasası Kurulu'nun (SPK) onayı çıkınca başlayacağını belirtti.

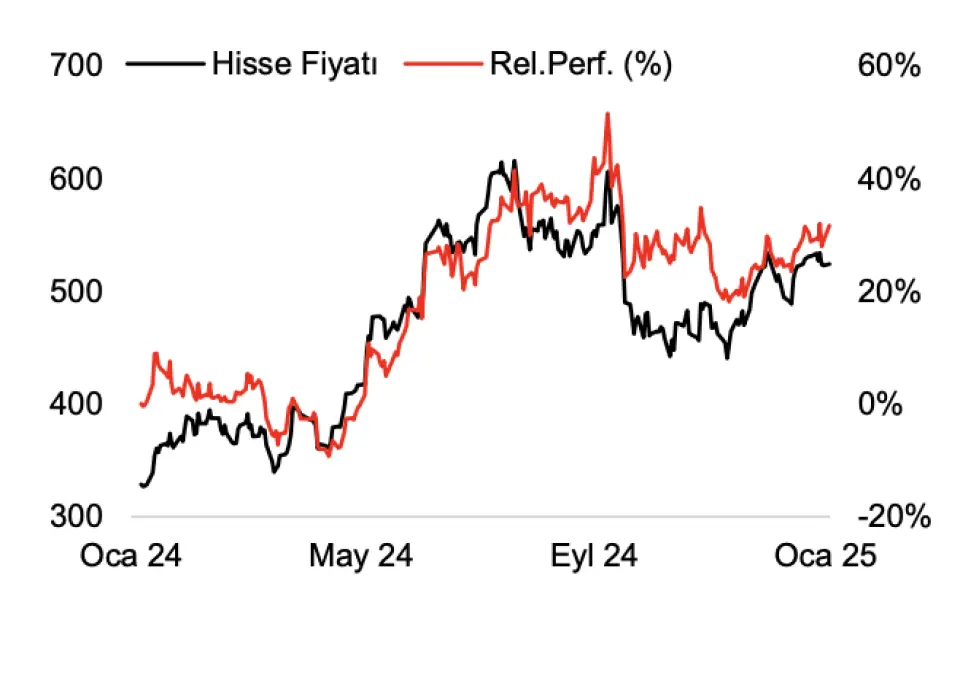

Son 12 aylık dönemde BIMAS ve MGROS’un performansları BIST100’ün sırasıyla yüzde 31 ve yüzde 19 üzerinde kaydedilmiştir.

Oyak Yatırım BIMAS Hissesini Neden Beğeniyor?

- "BIMAS hissesinin defansif yapısı sebebi ile piyasadan daha iyi performans göstermeyi sürdüreceğini tahmin ediyoruz."

- "Enflasyonun 2024 yılı sonunda %44 ile hala yüksek olması ve makro ekonomik gerçekler sebebi ile tüketicilerin bütçeleri baskı altında kalmaya devam etmektedir."

- "Asgari ücrete yapılan son yüzde 30'luk artış, 1Y25'te daha yüksek faaliyet giderlerine dönüşmesine rağmen tüketicilerin alım gücünü sınırlı ölçüde destekleyecektir (BİM’de mavi yakalı ücretleri Temmuz ayında %10 yukarı yönlü revize edilmişti)."

- "Rekabet kuvvetli olmaya devam etmektedir."

- "Gıda perakendecilerinin özel markalı ürünleri arasındaki fiyat farklılıkları neredeyse ortadan kalkmıştır."

- "Öte yandan, ülkemizdeki yaygın mağaza ağı sebebi ile BİM'in inşaat sektöründe beklenen güçlenmeden (deprem bölgelerinin yeniden inşası ve Türkiye'deki kentsel dönüşümün ardından) yararlanılmasının öngörüldüğünü düşünüyoruz çünkü inşaat sektörü istihdamı da talep katalizörüdür."

- "Format ve coğrafya bazında 3Ç24 gelir dağılımına bakıldığında, BIM Türkiye, File, BIM Fas ve BIM Mısır'ın sırasıyla yüzde 87, yüzde 8, yüzde 4 ve yüzde 1'lik paylara sahiptir."

- "FAVÖK tarafında ise uluslararası operasyonların konsolide 3Ç24'teki payı yüzde 4,6 olmuştur. 3Ç24’te özel markalı ürünlerin BIM Türkiye’deki payı yüzde 58'dir (markalı %32, spot %9 ve exclusive %1)."

- "Karşılaştırma yapmak gerekirse, BIM Türkiye'nin 3Ç23 satış miksinde %61 (markalı %30, spot %8 ve münhasır %1) olduğu, özel markalı ürün payının toplamda azaldığını ve markalı ve spot ürünlerin payının arttığını göstermektedir. Bu düşüş, temel kategorilerde var olan enflasyonun diğer kategorilere kıyasla daha düşük olması sebebi ile satış karmasındaki değişimden kaynaklanmaktadır ve şirketin iş modelinde bir değişiklik bulunmamaktadır."

- "BİM’in 11 Mart 2024 tarihinde mali sonuçlarını açıklaması ve 2025 beklentilerini paylaşması beklenmektedir. Mağaza açılış hızında yavaşlama beklemiyoruz."

- "2024'te işletme sermayesi yönetimi ile desteklenen ekstra yüksek brüt kar marjlarında göreceli normalleşme beklesek de operasyonel verimlilikteki olası iyileşme konusunda olumluyuz."

Katalistler

- "Üç aylık sonuçlar, trafik ve sepet büyüklüğünde görülen gelişmeler, temettü beklentileri, geri alım programı."

Riskler

- "Güçlü 1Ç24 bazı, zorlu rekabet, yüksek yatırım/ ciro, tüketici talebinde ciddi bozulma, afetler"

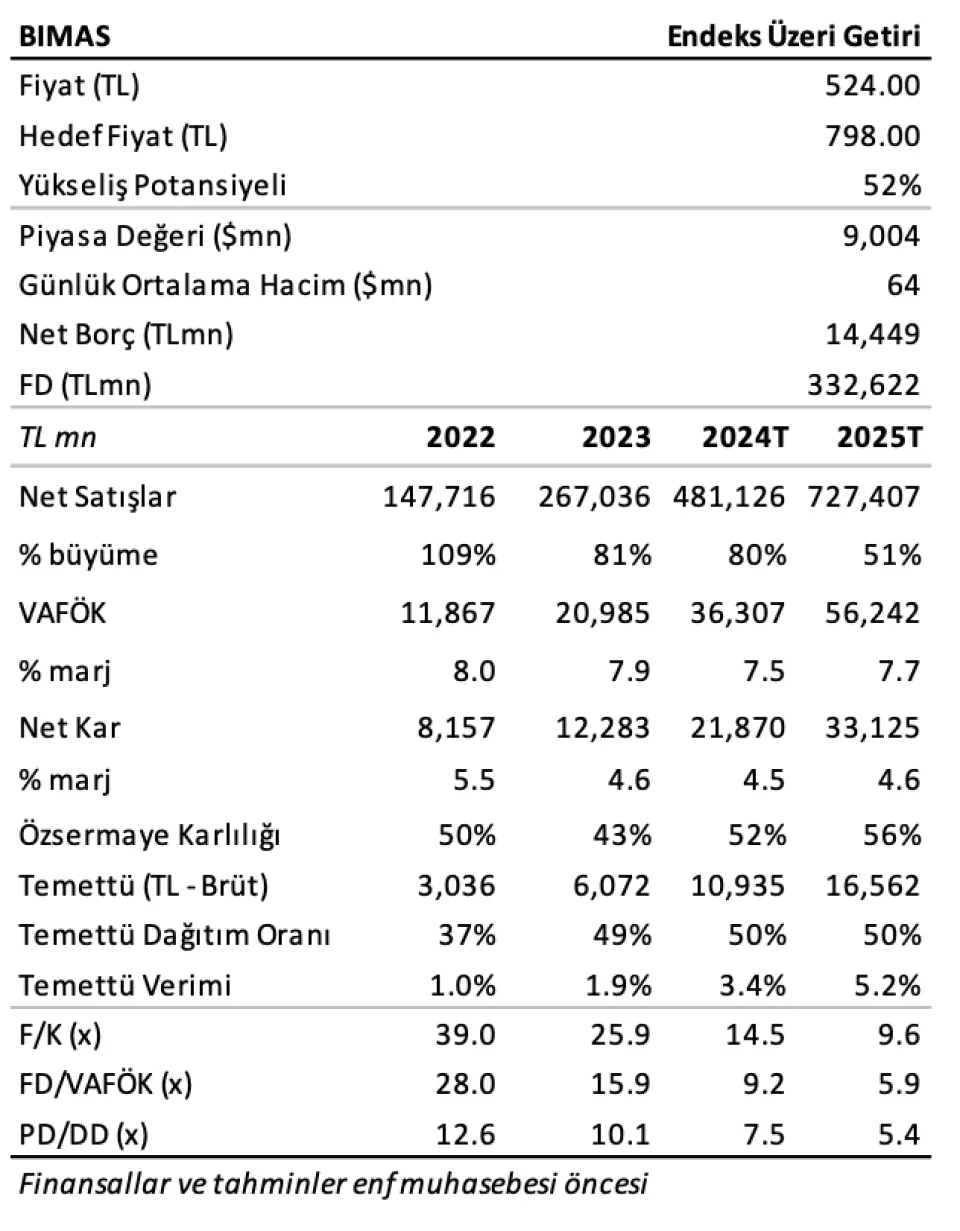

BIMAS Hedef Fiyatı

Oyak Yatırım, BİMAS hissesi hedef fiyatını 798TL olarak duyurdu. BİMAS hisse tavsiyesi ise Endeks Üstü Getiri şeklinde açıklandı. Hissenin yükseliş potansiyeli ise %52 olarak belirttildi. Oyak Yatırım, BIMAS hissesi için "Tahminlerimize göre 2025T enf-muhasebesi öncesi F/K ve FD/FAVÖK sırasıyla 9,6x ve 5,9x değerlerinden işlem görmektedir." ifadelerini kullandı.