%53.26 Getiri Potansiyeli Beklenen Hisse?

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 18.02.2025 tarihinde Türkiye Petrol Rafinerileri A.Ş.(TUPRS) için finansal değerlendirme raporunu yayınladı. Hisse İçin %53.26 getiri potansiyeli bekliyor.

Şirketin hisseleri için "12 aylık hedef fiyatımızı 200,00 TL düzeyinde sabit bırakıyoruz. ‘’AL’’ olan tavsiyemizi ise, getiri potansiyelinin yüksek olmasından ötürü koruyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım TUPRS Raporu

Hasılatta Ortaya Çıkan Düşüş, Faaliyet Kârları Üzerinde Baskılayıcı Olmuştur!

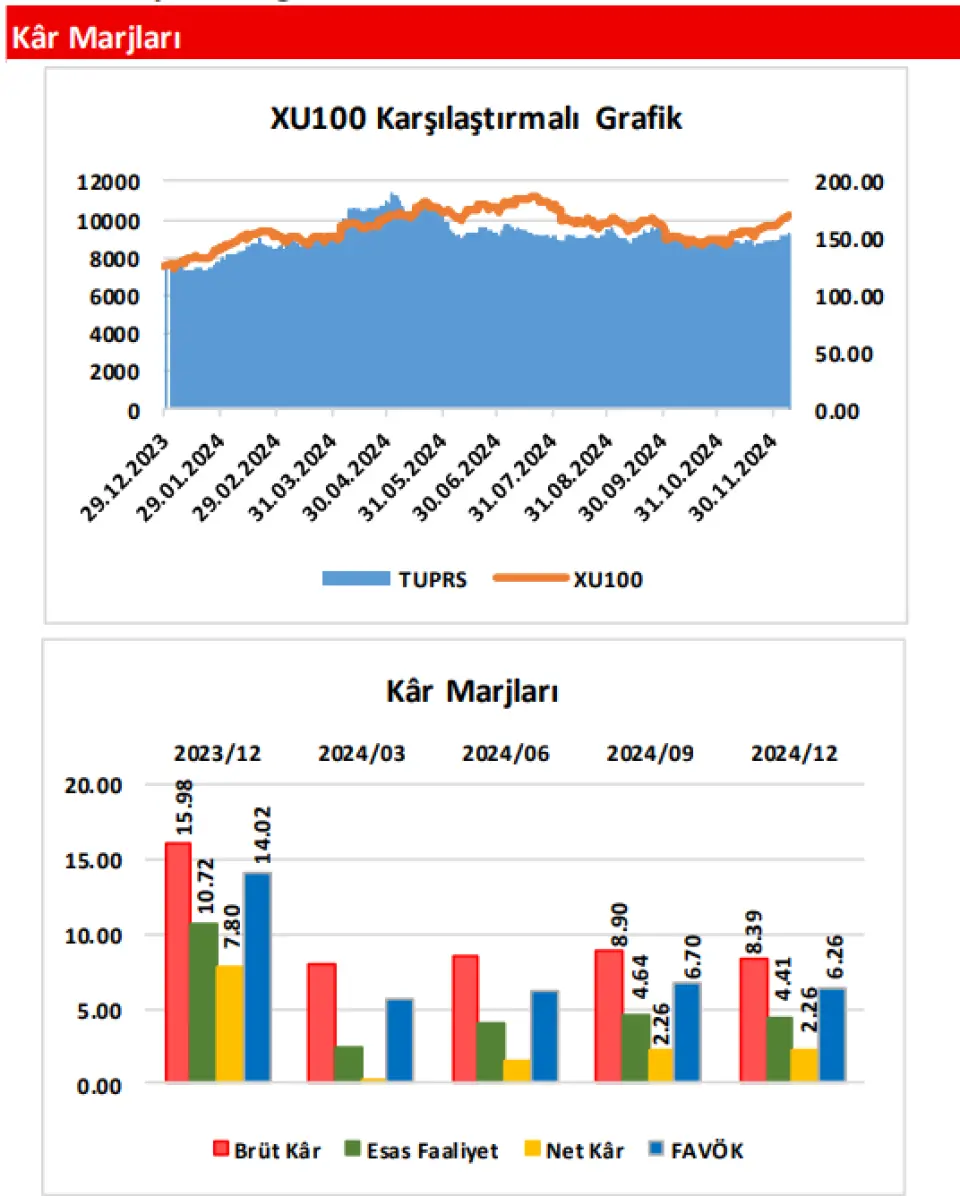

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 180,82 Milyar TL(yüzde 18,24) civarında azalış(-) göstererek, 810,38 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 90,42 Milyar TL civarında(yüzde 10,86) azalmış ve 742,35 Milyar TL olmuştur. Satışların Maliyeti’ndeki azalışın, Hasılat tarafındaki azalıştan hayli düşük olması sonrasında; şirketin Brüt Kâr rakamı senelik bazda 90,40 Milyar TL(yüzde 57,06) tutarında azalmış(-) ve cari dönemde 68,03 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 15,98 seviyesinden yüzde 8,39 düzeyine gerilemiştir(-).

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre yüzde 4,58 oranında(1,29 Milyar TL) sınırlı azalmış ve cari dönemde 26,94 Milyar TL tutarında gerçekleşmiştir. Buna karşın, ‘’Ticari Alacak ve Borçlardan Kaynaklanan Net Kur Farkı Giderleri’’ alt kaleminin büyük orandaki etkisiyle geçtiğimiz yıl 23,89 Milyar TL düzeyinde gelen Diğer Net Esas Faaliyet Giderleri kalemi ise; cari dönemde azalan ‘’Net Kur Farkı Giderleri’’ ve artan ‘’Net Vade Farkı Gelirleri’’nin etkisiyle 5,38 Milyar TL düzeyinde yer almış ve daha sınırlı negatif etki etmiştir. Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı; geçen yılın aynı dönemine göre 70,59 Milyar TL civarında azalmış(-) ve 35,71 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 88,25 Milyar TL(yüzde 63,51) düzeyinde azalmış(-) ve 50,70 Milyar TL civarında gerçekleşmiştir. Şirketin Esas Faaliyet Kârı ve FAVÖK rakamlarına ilişkin marjları ise; sırasıyla yüzde 10,72’den yüzde 4,41’e ve yüzde 14,02’den yüzde 6,26’ya gerilemiştir(-).

TMS 29 Etkisinden Gelen Parasal Pozisyon Kaybı da; Net Kârı Baskılayan Diğer Unsur Olmuştur!

Geçen yılın aynı döneminde, Özkaynak Yöntemiyle Değerlenen Yatırımlarından(OPET Petrolcülük) 1,52 Milyar TL tutarında gelir kaydeden şirket, cari dönemde ise aynı kaleme 1,44 Milyar TL tutarında gelir yazmıştır. Ayrıca, 2023/12 döneminde ‘’Finansal Borçlardan Oluşan Kur Farkı Zararları’’ alt kaleminin etkilemesi ile 7,50 Milyar TL Net Finansman Gideri’ne sahip şirket, cari dönemde ise ‘’Mevduat Faiz Gelirleri’’ alt kaleminin baskı çıkmasından büyük oranda kaynaklı olarak 9,19 Milyar TL tutarında Net Finansman Geliri(+) elde etmiştir. Diğer yandan, geçen yıl ödenen 5,70 Milyar TL’lik Vergi Gideri’ne karşılık; cari dönemde 12,71 Milyar TL tutarında Vergi Gideri ortaya çıkması ise Net Kâr kalemi açısından baskılayıcı olmuştur. Yine, cari dönemde TMS 29 Enflasyon Muhasebesi Uygulaması’nın etkilediği kısımdan gelen 14,58 Milyar TL’lik Net Parasal Pozisyon Kaybı(-) da Net Kârı baskılamıştır. Bu gelişmeler üzerine; şirketin Dönem Net Kârı, geçen yılın aynı dönemine göre yüzde 76,32 oranındaki(59,04 Milyar TL) sert azalışla(-) 18,31 Milyar TL olmuştur. Net Kâr Marjı da yüzde 7,80’den yüzde 2,26’ya gerilemiştir(-).

Operasyonel Gelişmeler, Beklentiler ve Hedef Fiyatımız;

Şirketin hasılat ve satış tonajı rakamlarının kırılımlarına baktığımızda;

Şirketin, yılın tamamındaki Yurt İçi Satışları; 155,69 Milyar TL(yüzde 18,79 oranında) düzeyinde daralma ile 672,85 Milyar TL olurken, Yurt Dışı Satışları ise; 31,08 Milyar TL(yüzde 17,48 oranında) civarında azalışla 146,74 Milyar TL olarak gerçekleşmiştir.

Segment bazında hasılat kırılımına baktığımızda; 799,61 Milyar TL ile ‘Rafinaj’ segmenti, toplam hasılatın yüzde 98,67’sini oluşturmuştur. Elektrik segmentinin hasılatı ise 10,77 Milyar TL ile toplam hasılat içerisinde oldukça sınırlı kalmıştır.

Satışların maliyetinde görülen 90,42 Milyar TL’lik azalışta ise; ‘Kullanılan Hammadde ve Sarf Malzemeleri’nde ortaya çıkan 120,38 Milyar TL(yüzde 15,31 oranında) tutarındaki azalış etkili olmuş, buna karşın ‘Diğer Üretim Giderleri’ kaleminde ise 28,07 Milyar TL(yüzde 200,05 oranında) düzeyinde artış gerçekleşmiştir.

Açıklanan finansallar, operasyonel gelişmeler ve yeni beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 200,00 TL düzeyinde sabit bırakıyoruz. ‘’AL’’ olan tavsiyemizi ise, getiri potansiyelinin yüksek olmasından ötürü koruyoruz.