%54 Yükseliş Potansiyeli Olan Banka Hissesine AL Tavsiyesi Geldi

%54 yükseliş potansiyeli olan banka hissesine AL tavsiyesi geldi! Kuveyt Türk Yatırım, hisse için hedef fiyat açıklandı. Tüm ayrıntılar haberimizde.

Yayınlama Tarihi: 09.01.2026 21:45

—

Son Güncelleme: 09.01.2026 21:45

%54 Yükseliş Potansiyeli Olan Banka Hissesine AL Tavsiyesi Geldi

%54 yükseliş potansiyeli olan banka hissesine AL tavsiyesi geldi! Kuveyt Türk Yatırım, hisse için hedef fiyat açıklandı. Tüm ayrıntılar haberimizde.

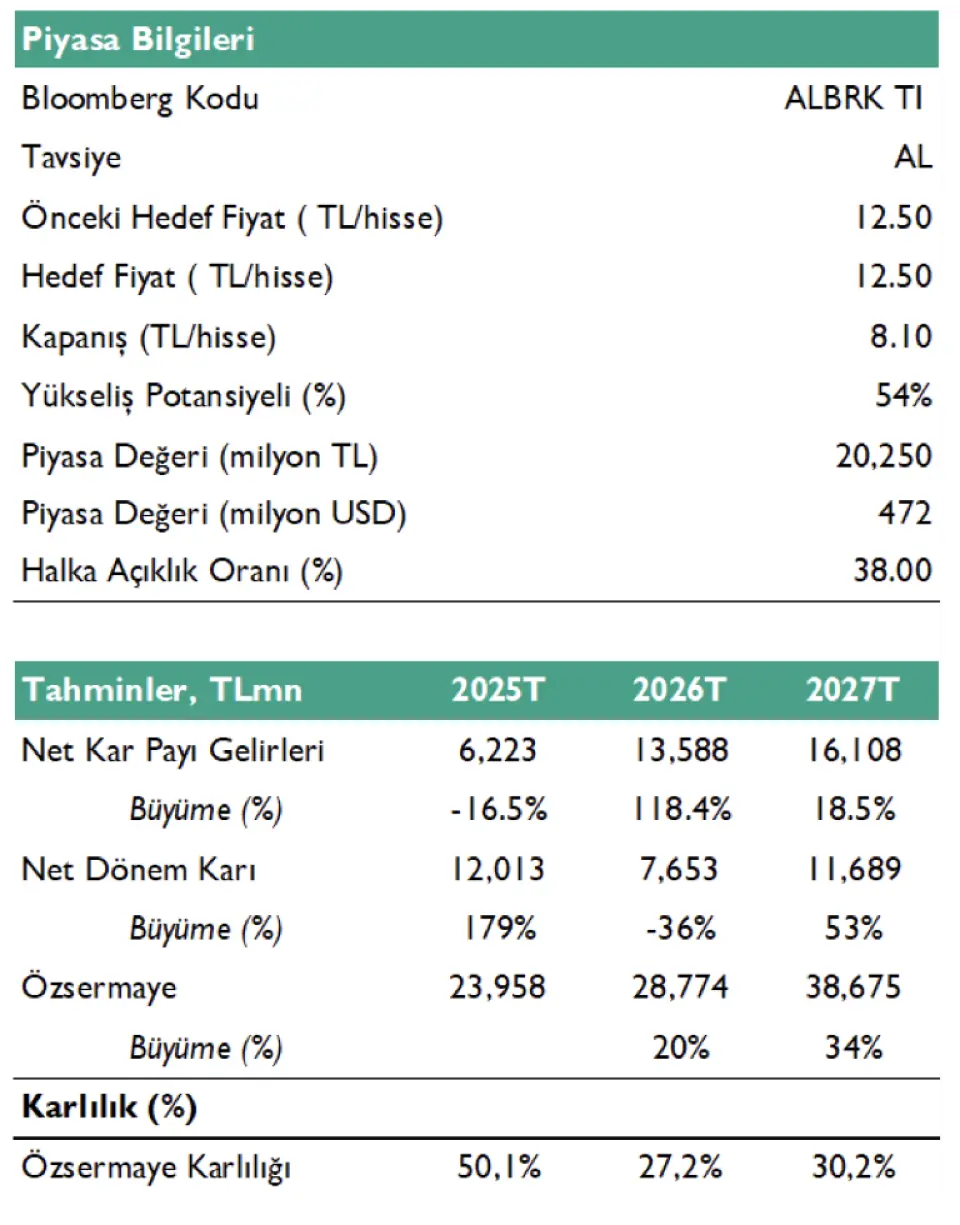

Aracı kurum Kuveyt Türk Yatırım, Albaraka (ALBRK) için 2026 yılı değerlendirmesini paylaştı. Kuveyt Türk, ALBRK hissesi için 12 aylık hedef fiyat, yükseliş potansiyeli ve hisse tavsiyesini açıkladı.

- "Katılım Bankacılığı sektöründe Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) para politikasındaki beklenen normalleşme süreci ve bunun bankacılık sektörü üzerindeki yansımalarının etkisini önümüzdeki dönemlerde görülmesini bekliyoruz. Son yıllarda uygulanan sıkı para politikası evresinin ardından 2026 yılı itibarıyla öngörülen faiz indirim döngüsünün devam edeceği beklentisi, sektör genelinde fonlama maliyetlerinin gerilemesi adına temel bir değişken olarak kabul ediyoruz."

- "Bu süreçte, katılım bankacılığı prensipleriyle çalışan kurumların pasif yapısındaki faiz duyarlılığı, maliyetlerin aşağı yönlü yeniden fiyatlanmasında belirleyici bir faktör olacaktır. Bankanın bilanço kompozisyonundaki vade yapısı, faiz indirim döngüsünde marj gelişimi açısından teknik bir avantaj sunmaktadır. Toplanan fonların (katılma ve cari hesaplar) ortalama vadesinin, kullandırılan fonlara (krediler) kıyasla daha kısa olması, faiz oranlarındaki düşüşün pasif maliyetlerine daha hızlı yansımasını sağlamaktadır."

- "Bankanın fonlama yapısı incelendiğinde, vadesiz fonların (özel cari hesaplar) toplam pasifler içindeki payı maliyet yönetimi açısından önem arz etmektedir. Sektörortalamalarıyla kıyaslandığında belirgin bir ağırlığa sahip olan vadesiz kaynaklar, faiz indirim sürecinde bankanın fonlama maliyetlerini aşağı çeken ve Net Kar Payı Marjı (NIM) oynaklığını sınırlayan bir tampon işlevi görmektedir. Bu yapı, marjların korunması ve operasyonel karlılığın sürdürülebilirliği açısından projeksiyonlarımızı desteklemektedir. Faiz oranlarındaki gerileme beklentisi, reel sektörün finansman talebi üzerinde canlandırıcı bir etki oluşturacaktır."

- "Özellikle KOBİ ve ticari segmentteki kredi talebinin artması, bankanın varlık temelli büyüme stratejisiyle örtüşmektedir. Finansman maliyetlerindeki düşüşün, kredi hacmindeki artışı desteklemesi ve bankanın pazar payı kazanım sürecine katkı sağlaması beklenmektedir. Bu durum, hacimsel büyümenin kârlılık üzerindeki pozitif etkisini pekiştirmektedir."

- "Operasyonel verimlilik tarafında, dijitalleşme ve şube dışı kanalların kullanım oranlarındaki artış, gider yönetimine katkı sağlamaktadır. Dijital kanalların müşteri kazanımı ve işlem hacmindeki payının yükselmesi, Maliyet/Gelir rasyosunun yapısal olarak iyileşmesine olanak tanımaktadır. Bu verimlilik artışı, marj genişlemesinin ötesinde, bankanın uzun vadeli kârlılık rasyolarını destekleyen içsel bir faktör olarak analizlerimizde yer almaktadır. Projeksiyon dönemimizin en önemli finansal kırılma noktası, 2027 yılında öngörülen sermaye birikimidir."

- "Analizlerimiz, bankanın özkaynak büyüklüğünün bu dönemde 38,7 milyar TL seviyesine ulaşacağını varsaymaktadır. Elde edilen karın sermayeye eklenmesiyle oluşacak bu büyüklük, bankanın yasal sermaye yeterlilik rasyolarını baskılamadan aktif büyümesini finanse edebilecek bir kaldıraç kapasitesi oluşturuyor. Bu durum, büyümenin dışsal sermaye enjeksiyonlarına ihtiyaç duyulmadan iç kaynaklarla sağlanabilirliğini göstermektedir."

- "Risk parametreleri açısından, bankanın piyasa volatilitesine karşı duyarlılığı incelendiğinde defansif bir profil öne çıkıyor. Katılım bankacılığı esaslarıgereği finansman işlemlerinin varlığa dayalı olması ve güçlü teminat yapısı, aktif kalitesindeki olası bozulmaları sınırlayıcı bir faktör olarak değerlendirilmiştir. Bu doğrultuda, değerleme modelimizde Beta katsayısı 0,75 olarak revize edilerek, sermaye maliyeti hesaplamasında risk primi dengelenmiştir."

- "Uzun vadeli perspektifte, bankanın 2028 yılı ve sonrasında stabilize olmuş bir kârlılık patikasına oturması öngörülmektedir. Projeksiyonlarımız, bu dönemde bankanın ortalama %26,5 seviyesinde bir Özsermaye Karlılığı (ROE) elde edeceğini varsaymaktadır. Sermaye maliyetinin üzerinde gerçekleşmesi beklenen bu karlılık oranı, bankanın ekonomik katma değer üretmeye devam edeceğini ve 2028 sonrasında dağıtılması öngörülen temettüler için kaynak oluşturacağını işaret ediyor. Bu finansal ve makroekonomik varsayımlar ışığında gerçekleştirilen İndirgenmiş Nakit Akımları (İNA) analizi ve "Artık Gelir" (Excess Return) modellemesi, bankanın 2026-2034 dönemindeki nakit yaratım kapasitesini ortaya koymaktadır. Model sonuçları, bankanın sermaye maliyetinin üzerinde katma değer üretme potansiyelinin mevcut hisse fiyatlamasına tam olarak yansımadığını göstermektedir."

Kuveyt Türk Yatırım ALBRK Hedef Fiyat

- "2026 sermaye projeksiyonları ve uzun vadeli karlılık hedefleri doğrultusunda Albaraka Türk'ü model portföyümüze dahil ediyoruz."