%61,14 Kazandıracak Hisseyi Şeker Yatırım Açıkladı

%61,14 Kazandıracak Hisseyi Şeker Yatırım Açıkladı. Hedef fiyat raporu bu defa da %61,14 kazanç potansiyeline işaret ediyor. Şeker Yatırım' dan kazandıracak hisse!

Yayınlama Tarihi: 06.06.2025 10:45

—

Son Güncelleme: 06.06.2025 10:45

%61,14 Kazandıracak Hisseyi Şeker Yatırım Açıkladı. Hedef fiyat raporu bu defa da %61,14 kazanç potansiyeline işaret ediyor. Şeker Yatırım' dan kazandıracak hisse!

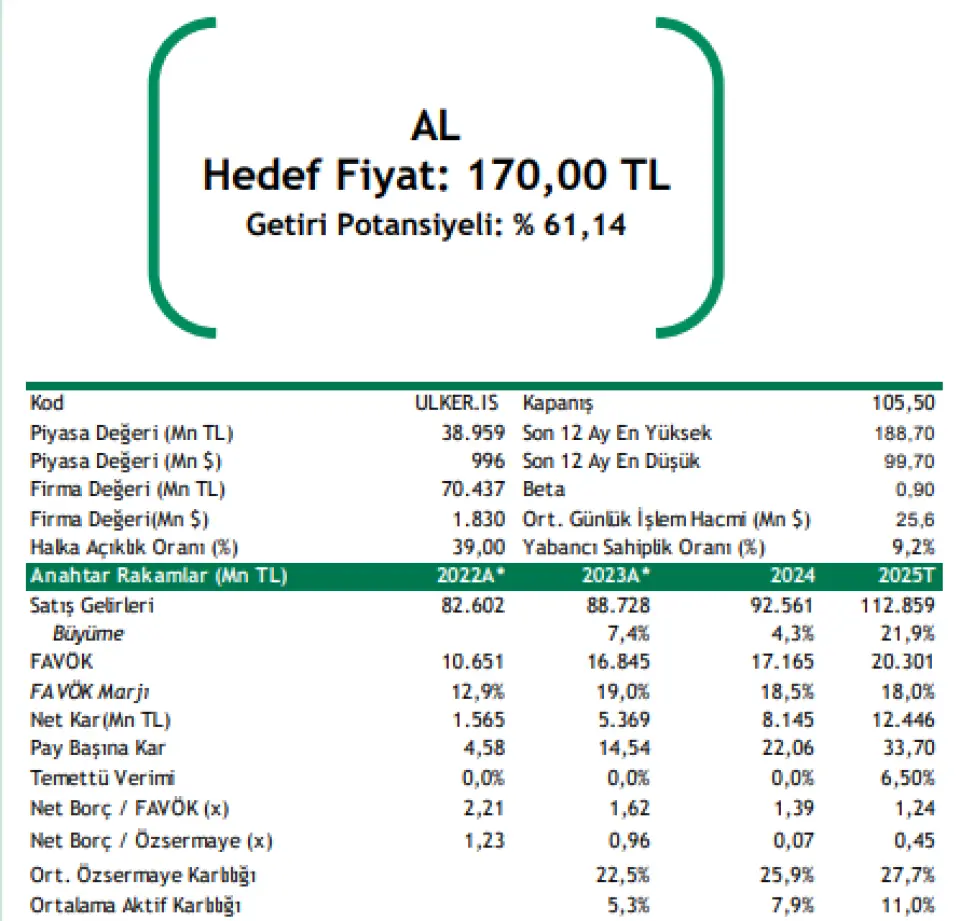

ULKER hissesini model portföyüne ekleyen Şeker Yatırım hissede %61,14 kazanç potansiyeli tespit etti. ULKER hissesine 170 Lira hedef fiyat veren kurum, şirketin finansal tablolarını ve geleceğe yönelik adınlarını değerlendirdi.

Şeker Yatırım ULKER raporu:

Risklere rağmen değer yaratıyor...

Atıştırmalık pazarında Türkiye ve Kuzey Afrika’da lider konumda bulunan Şirket, Orta Asya’da 2. sırada yer almaktadır… Ülker Bisküvi Türkiye’de 9 lokasyonda (kapasite: 1,3 milyon ton) Suudi Arabistan’da 2 lokasyonda (kapasite: 73 bin ton), Mısır’da 1 lokasyonda (kapasite: 37 bin ton) ve Kazakistan’da 1 lokasyonda (kapasite: 35 bin ton) olmak üzere toplam 13 lokasyonda üretim faaliyetlerine devam etmektedir. Ülker Bisküvi ürünlerini, Türkiye'nin yanı sıra Ortadoğu, Orta Asya, Avrupa, Afrika gibi dünyanın çeşitli bölgelerindeki tüketicilere ulaştırmaktadır. Mevcut durum itibarı ile Şirket gelirlerinin yaklaşık %74’ünü yurt içinden %26’sını ise ihracat ve yurt dışı operasyonlarından elde etmektedir.

Kakao fiyatları Şirket’in finansalları üzerinde önemli bir etki yaratıyor…Küresel kakaonun yaklaşık %70’ini üreten Fildişi Sahili ve Gana’da aşırı sıcaklıklar, hastalıklar ve düzensiz yağışlar, kakao fiyatlarını olumsuz etkilemektedir. Kakao fiyatlarındaki dalgalanma maliyetler üzerinde baskı yaparken Şirket, bu baskıyı elimine etmek için hedge politikaları kullanmaktadır.

2025 yılında artan yurt içi ve yurt dışı risklere rağmen Şirket’in operasyonel performansını koruyacağını düşünüyoruz... Şirket maliyetler konusunda proaktif bir satın alma süreci yürüterek kakao, şeker, fındık gibi temel hammaddelerini sürekli olarak hedge etmektedir. Buna bağlı olarak hammadde fiyatlarındaki olası artışların FAVÖK marjına etkisinin sınırlı olmasını bekliyoruz. 2025 yılı için devam eden satış kampanyalarının etkisi ile ton bazında artışın gelir tarafındaki büyümeyi desteklemesini bekliyoruz. Şirketin; i) 2025 yılında artan riskleri, global bir oyuncu olmanın verdiği ölçek ekonomisi ve kullandığı hedge mekanizmaları ile başarı bir şekilde yönetmesini, ii) atıştırmalık pazarında lider konumunda oluşu, serbest nakit akışının güçlü olmaya devam etmesi, iii) Türkiye'deki fiyat avantajı, yeni lansmanlar ve defansif bir iş modeli sunması, nedeniyle orta ve uzun vadede değer yaratmaya devam etmesini bekliyoruz.

Temettü kararı…

Şirket,19.06.2025 tarihinde hak kullanımı olmak üzere, 23 Haziran 2025’te hisse başına brüt 8,06 TL, net 6,85 TL nakit temettü dağıtma kararı aldı. Rapor tarihi itibarıyla %6,50 temettü verimine işaret etmektedir.

Şirket’in 2025 yılı beklentileri… Şirket 2025 yılında yıllık bazda 3% (+/- 1%) oranında net satış büyümesi hedeflerken, FAVÖK marjının ise 17,5% (+/- 0,5%) olmasını beklemektedir.

Riskler… Emtia fiyatlarındaki artış, global tedarik zincirindeki olası problemler, küresel iklim sorunları nedeniyle yaşanan kuraklık ve kurdaki dalgalı seyir, değerlememiz açısından başlıca risk unsurlarını oluşturmaktadır.

Şirket’i “AL” önerisi ile takip listemize ekliyoruz…

Ülker Bisküvi’nin pay başına değer tespitinde, Çarpan Analizi ve İndirgenmiş Nakit Akımları Analizi (İNA) yöntemlerine yer verilmiştir. Değerlememizde İndirgenmiş Nakit Akımları analizine %60, çarpan analizine ise %40 ağırlık verilmiştir. İndirgenmiş nakit akımları ve çarpan analizi kullanarak Şirket için 62.777mn TL hedef özsermaye değerine ulaşılmıştır. Buna göre ULKER için birim pay başına hedef fiyat 170,00 TL olarak hesaplanmıştır. Şirket, 2025T F/K 3.1x ve 2025T FD/FAVÖK 3.5x çarpanları ile sektörün cari (medyan F/K 7.3x, FD/FAVÖK 7.7x) çarpanları ile kıyaslandığında oldukça iskontolu işlem görmektedir. Ülker'i, hedef pay fiyatımızın 02.06.2025 tarihli 105,50 TL kapanış fiyatına göre %61,14 kazandırma potansiyeli taşıması nedeniyle “AL” önerisi vererek takip listemize ekliyoruz.

Sonuç

Ülker Bisküvi’nin pay başına değerinin tespit edilmesinde Çarpan Analizi ve İndirgenmiş Nakit Akımları Analizi (İNA) yaklaşımı yöntemine yer verilmiştir. Değerlememizde İndirgenmiş Nakit Akımları analizine %60, çarpan analizine %40 ağırlık verilmiştir. İndirgenmiş Nakit Akımları ve çarpan analizi kullanarak Şirket için 62.777mn TL hedef özsermaye değerine ulaşılmıştır. Buna göre ULKER için birim pay başına hedef değer 170,00 TL seviyesinde hesaplanmıştır.02.06.2025 tarihli kapanış fiyatı 105,50 TL seviyesinde olup, hedef pay değerimiz %61,14 yukarı yönlü potansiyel taşımaktadır. Şirket 2025T F/K 3.1x ve 2025T FD/FAVÖK 3.5x çarpanları ile sektörün cari (medyan F/K 7.3x, FD/FAVÖK 7.7x) çarpanları ile kıyaslandığında oldukça iskontolu işlem görmektedir.

Sonuç olarak hedef pay fiyatımıza göre %61,14 yukarı yönlü kazandırma potansiyeli taşıması nedeniyle ULKER’i “AL” önerisi vererek takip listemize ekliyoruz.

ULKER hissesini model portföyüne ekleyen Şeker Yatırım hissede %61,14 kazanç potansiyeli tespit etti. ULKER hissesine 170 Lira hedef fiyat veren kurum, şirketin finansal tablolarını ve geleceğe yönelik adınlarını değerlendirdi.

Şeker Yatırım ULKER raporu:

Risklere rağmen değer yaratıyor...

Atıştırmalık pazarında Türkiye ve Kuzey Afrika’da lider konumda bulunan Şirket, Orta Asya’da 2. sırada yer almaktadır… Ülker Bisküvi Türkiye’de 9 lokasyonda (kapasite: 1,3 milyon ton) Suudi Arabistan’da 2 lokasyonda (kapasite: 73 bin ton), Mısır’da 1 lokasyonda (kapasite: 37 bin ton) ve Kazakistan’da 1 lokasyonda (kapasite: 35 bin ton) olmak üzere toplam 13 lokasyonda üretim faaliyetlerine devam etmektedir. Ülker Bisküvi ürünlerini, Türkiye'nin yanı sıra Ortadoğu, Orta Asya, Avrupa, Afrika gibi dünyanın çeşitli bölgelerindeki tüketicilere ulaştırmaktadır. Mevcut durum itibarı ile Şirket gelirlerinin yaklaşık %74’ünü yurt içinden %26’sını ise ihracat ve yurt dışı operasyonlarından elde etmektedir.

Kakao fiyatları Şirket’in finansalları üzerinde önemli bir etki yaratıyor…Küresel kakaonun yaklaşık %70’ini üreten Fildişi Sahili ve Gana’da aşırı sıcaklıklar, hastalıklar ve düzensiz yağışlar, kakao fiyatlarını olumsuz etkilemektedir. Kakao fiyatlarındaki dalgalanma maliyetler üzerinde baskı yaparken Şirket, bu baskıyı elimine etmek için hedge politikaları kullanmaktadır.

2025 yılında artan yurt içi ve yurt dışı risklere rağmen Şirket’in operasyonel performansını koruyacağını düşünüyoruz... Şirket maliyetler konusunda proaktif bir satın alma süreci yürüterek kakao, şeker, fındık gibi temel hammaddelerini sürekli olarak hedge etmektedir. Buna bağlı olarak hammadde fiyatlarındaki olası artışların FAVÖK marjına etkisinin sınırlı olmasını bekliyoruz. 2025 yılı için devam eden satış kampanyalarının etkisi ile ton bazında artışın gelir tarafındaki büyümeyi desteklemesini bekliyoruz. Şirketin; i) 2025 yılında artan riskleri, global bir oyuncu olmanın verdiği ölçek ekonomisi ve kullandığı hedge mekanizmaları ile başarı bir şekilde yönetmesini, ii) atıştırmalık pazarında lider konumunda oluşu, serbest nakit akışının güçlü olmaya devam etmesi, iii) Türkiye'deki fiyat avantajı, yeni lansmanlar ve defansif bir iş modeli sunması, nedeniyle orta ve uzun vadede değer yaratmaya devam etmesini bekliyoruz.

Temettü kararı…

Şirket,19.06.2025 tarihinde hak kullanımı olmak üzere, 23 Haziran 2025’te hisse başına brüt 8,06 TL, net 6,85 TL nakit temettü dağıtma kararı aldı. Rapor tarihi itibarıyla %6,50 temettü verimine işaret etmektedir.

Şirket’in 2025 yılı beklentileri… Şirket 2025 yılında yıllık bazda 3% (+/- 1%) oranında net satış büyümesi hedeflerken, FAVÖK marjının ise 17,5% (+/- 0,5%) olmasını beklemektedir.

Riskler… Emtia fiyatlarındaki artış, global tedarik zincirindeki olası problemler, küresel iklim sorunları nedeniyle yaşanan kuraklık ve kurdaki dalgalı seyir, değerlememiz açısından başlıca risk unsurlarını oluşturmaktadır.

Şirket’i “AL” önerisi ile takip listemize ekliyoruz…

Ülker Bisküvi’nin pay başına değer tespitinde, Çarpan Analizi ve İndirgenmiş Nakit Akımları Analizi (İNA) yöntemlerine yer verilmiştir. Değerlememizde İndirgenmiş Nakit Akımları analizine %60, çarpan analizine ise %40 ağırlık verilmiştir. İndirgenmiş nakit akımları ve çarpan analizi kullanarak Şirket için 62.777mn TL hedef özsermaye değerine ulaşılmıştır. Buna göre ULKER için birim pay başına hedef fiyat 170,00 TL olarak hesaplanmıştır. Şirket, 2025T F/K 3.1x ve 2025T FD/FAVÖK 3.5x çarpanları ile sektörün cari (medyan F/K 7.3x, FD/FAVÖK 7.7x) çarpanları ile kıyaslandığında oldukça iskontolu işlem görmektedir. Ülker'i, hedef pay fiyatımızın 02.06.2025 tarihli 105,50 TL kapanış fiyatına göre %61,14 kazandırma potansiyeli taşıması nedeniyle “AL” önerisi vererek takip listemize ekliyoruz.

Sonuç

Ülker Bisküvi’nin pay başına değerinin tespit edilmesinde Çarpan Analizi ve İndirgenmiş Nakit Akımları Analizi (İNA) yaklaşımı yöntemine yer verilmiştir. Değerlememizde İndirgenmiş Nakit Akımları analizine %60, çarpan analizine %40 ağırlık verilmiştir. İndirgenmiş Nakit Akımları ve çarpan analizi kullanarak Şirket için 62.777mn TL hedef özsermaye değerine ulaşılmıştır. Buna göre ULKER için birim pay başına hedef değer 170,00 TL seviyesinde hesaplanmıştır.02.06.2025 tarihli kapanış fiyatı 105,50 TL seviyesinde olup, hedef pay değerimiz %61,14 yukarı yönlü potansiyel taşımaktadır. Şirket 2025T F/K 3.1x ve 2025T FD/FAVÖK 3.5x çarpanları ile sektörün cari (medyan F/K 7.3x, FD/FAVÖK 7.7x) çarpanları ile kıyaslandığında oldukça iskontolu işlem görmektedir.

Sonuç olarak hedef pay fiyatımıza göre %61,14 yukarı yönlü kazandırma potansiyeli taşıması nedeniyle ULKER’i “AL” önerisi vererek takip listemize ekliyoruz.