%8 Temettü Verimi! Global Menkul TUPRS Hissesine Hedef Fiyat Verdi

%8 temettü verimi dikkat çekiyor! Global Menkul TUPRS hissesine yönelik hedef fiyat verdi. Hissenin getiri potansiyelini de açıklayan aracı kurum, hisse tavsiyesini de duyurdu.

Yayınlama Tarihi: 17.10.2025 22:45

—

Son Güncelleme: 17.10.2025 22:45

Aracı kurumlardan Global Menkul Değerler, Tüpraş'a (TUPRS) yönelik şirket raporunu yatırımcıları ile paylaştı. Aracı kurum, "Hala en defansif hisselerden biri, cazip değer artışı..." ifadesini kullandı. Global Menkul, TUPRS hissesi için hedef fiyat ve hisse tavsiyle beraber getiri potansiyelini de açıkladı.

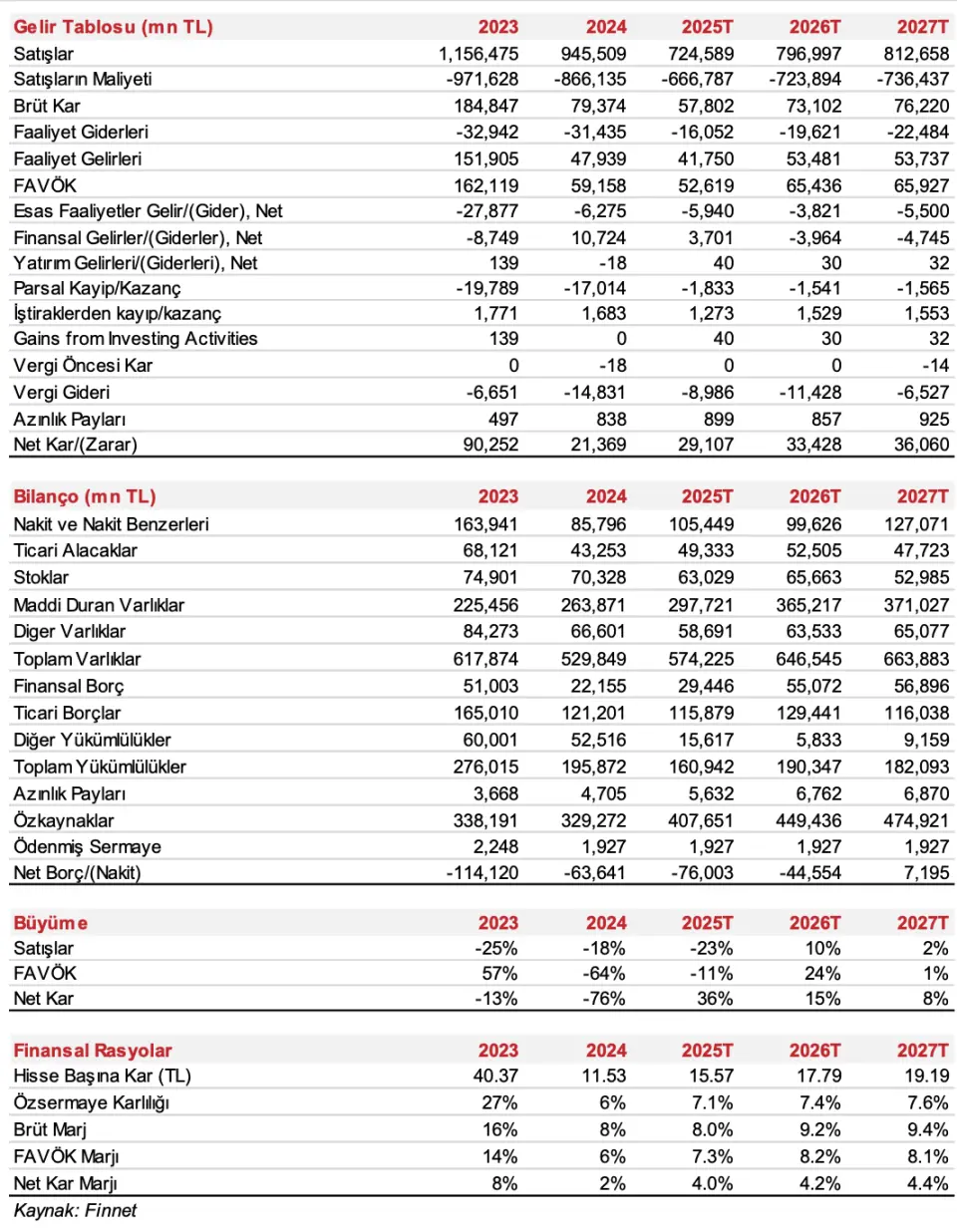

- "Gelecekteki süreçte Tüpraş'ın toparlanan orta distilat marjları, maliyet odaklı yaklaşımı, yurt içi talep kompozisyonunda istikrarın korunması ve güçlü bilanço yapısının desteği ile defansif, nakit üreten bir rafineri olarak dikkat çekmesini öngörüyoruz. 2025 yılı için planlanan 600 milyon dolar tutarındaki yatırım programına rağmen, şirketin net nakit pozisyonunu koruması, temettü potansiyelinin de süreceğini göstermektedir."

- "Toparlanan orta distilat marjları karlılığa destek veriyor. Tüpraş’ın net rafineri marjının 2025 yılında 5,6$/varil, 2026 senesinde ise 6,0$/varil seviyesinde gerçekleşeceğini tahmin ediyoruz. Bu görünüm, yüksek kapasite kullanımı ve güçlü orta distilat marjları ile desteklenmektedir. Ham petrol diferansiyellerinin daralmasına karşın, şirketin esnek ham petrol tedarik yapısı ve yüksek marjlı ürünlere odaklanması sayesinde karlılığını korumasını öngörüyoruz."

- "Düşük stok seviyeleri ve ulaştırma sektöründe artan dizel talebi, 2025 yılı 3. çeyrekte marjların güçlü kalmasını sağlarken, küresel hareketliliğin artışı da jet marjlarını hem 3. çeyrekte hem de yıl genelinde desteklemiştir. Orta vadede, ülkemizin petrol ürünleri talep kompozisyonunda belirgin bir değişim beklemiyor; talebin yüksek seviyelerde seyretmeyi sürdüreceğini tahmin ediyoruz."

Yurt İçi Akaryakıt Talebi Güçlü Seyrediyor

- "Artan elektrifikasyon eğilimine rağmen, yurtiçi akaryakıt talebi yüksek seviyesini korumaktadır. Türkiye’nin petrol ürünleri tüketimi, 2025'in ilk yarısında senelik bazda %4,7 artarak 19,1 milyon ton seviyesine çıkmıştır. OPEC de küresel ölçekte petrol ürünleri talebinin orta vadede güçlü kalmasını beklemektedir. Gelecekteki süreçte yurtiçi talebin yıllık %4–5 oranında büyümesini bekliyoruz; bu da marj istikrarı açısından destekleyici bir makro ortam yaratıyor. Tüpraş açısından baktığımızda yüksek kapasite kullanımı, maliyet optimizasyonu ve lojistik avantajları, şirketin rekabet gücünü güçlendiren temel unsurlardan."

- "Kuzey Irak petrol akışı tekrardan başladı. Kerkük– Ceyhan boru hattı üzerinden Kuzey Irak petrol ihracatının yeniden başlaması, Kırıkkale Rafinerisi’nin ham petrol tedarik güvenliğini ve operasyonel verimliliği artırarak lojistik maliyetlerini azaltıyor. Gelecekteki süreçte boru hattı kapasitesinin artırılarak bu hattan yaratılacak kazanımların da süreceğini tahmin ediyoruz."

Tüpraş'ta Güçlü Nakit Pozisyonu Korunuyor

- "Tüpraş öngörülerimize göre –0,7x Net Borç/FAVÖK (2025E) oranı ile bölgesel emsalleri arasında en sağlıklı bilançolardan birine sahiptir. 2025 yılı 600 milyon USD yatırım programı, büyük ölçüde iç kaynaklarla finanse edilmekte olup; bu durum şirketin finansal esnekliği ve temettü ödeme kapasitesini korumaktadır. Güçlü likidite yapısı ve marj oynaklığı ve dışsal şoklara karşı defansif görünümünü koruyarak hisse getirilerini güvence altına alıyor."

- "Cazip değerleme. Yüksek kompleksiteye sahip rafinerileri, güçlü marj profili, ham petrol kaynak çeşitliliği ve yurtiçi pazardaki avantajlı konumu ile Tüpraş emsalleri arasında öne çıkmaktadır. Şirket 2026T 4,5x FD/FAVÖK ve 10,3x F/K çarpanlarından işlem görmesini bekliyoruz; bu değerler, yüksek operasyonel ölçek, kompleksitesi ve temettü geçmişini de göz önünde bulundurarak küresel rafineri emsallerine hafif primli olmasını olağan karşılıyoruz."

Tüpraş Temettü Verimi Yüksek

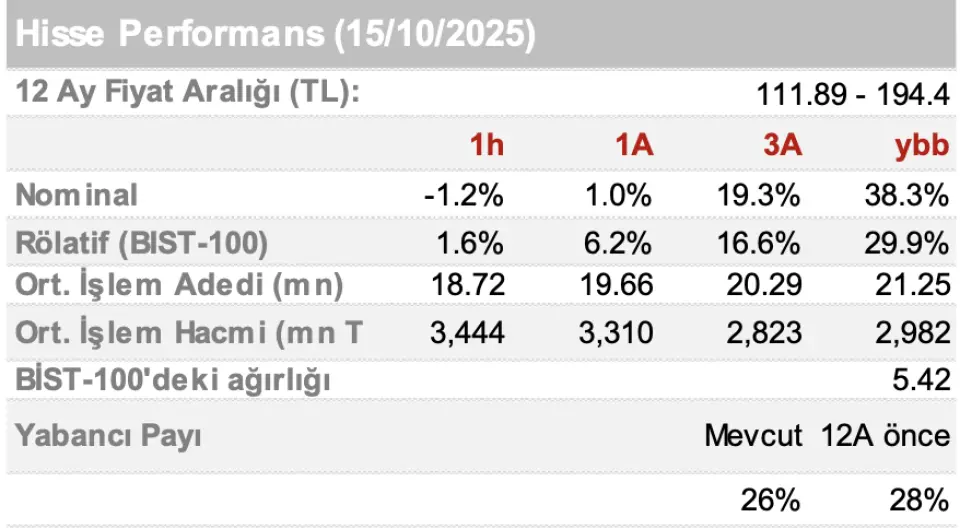

- "Yaklaşık %8-9 temettü verimi ile Tüpraş, BIST Sanayi Endeksi’nin en yüksek temettü getirisi sunan hisselerinden biri. 2025 yılı için hisse başına temettü beklentimiz 13.6TL olup ~%8 temettü verimine işaret etmektedir."

Katalistler:

"i) güçlü dizel ve jet marjları,

ii) temettü açıklamaları,

iii) SAF ve Entek yatırımlarında hızlanma,

iv) Kerkük–Ceyhan hattı üzerinden Irak petrol arzının normalleşmesi ve jeopolitik risklerin azalması."

Riskler:

"i) Beklenenden zayıf akaryakıt talebi,

ii) SAF ve yeşil hidrojen projelerinde regülasyon kaynaklı gecikmeler,

iii) yüksek enerji maliyetleri,

iv) döviz oynaklığı."