Ahlatcı Yatırım Net Karı %236 Artan Hisseye AL Tavsiye Verdi!

Net karını %236 artıran şirketin bilanço verileri analiz edildi. Şirketin hissesi için hedef fiyat, hisse tavsiyesi ve getiri potansiyeli duyuruldu.

Yayınlama Tarihi: 18.02.2025 09:15

—

Son Güncelleme: 18.02.2025 09:15

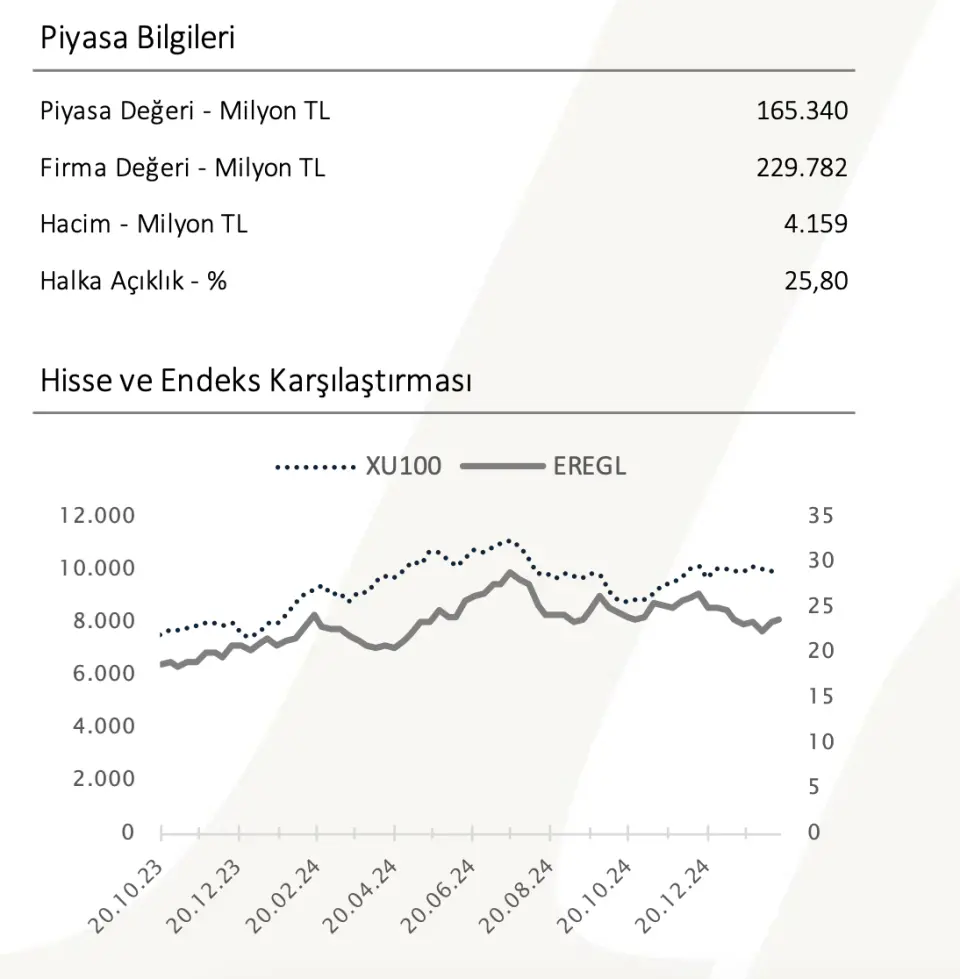

Aracı kurumlardan Ahlatcı Yatırım, Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (EREGL) için bilanço değerlendirmesi yaptı. Ahlatcı Yatırım, EREGL hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini de duyurdu.

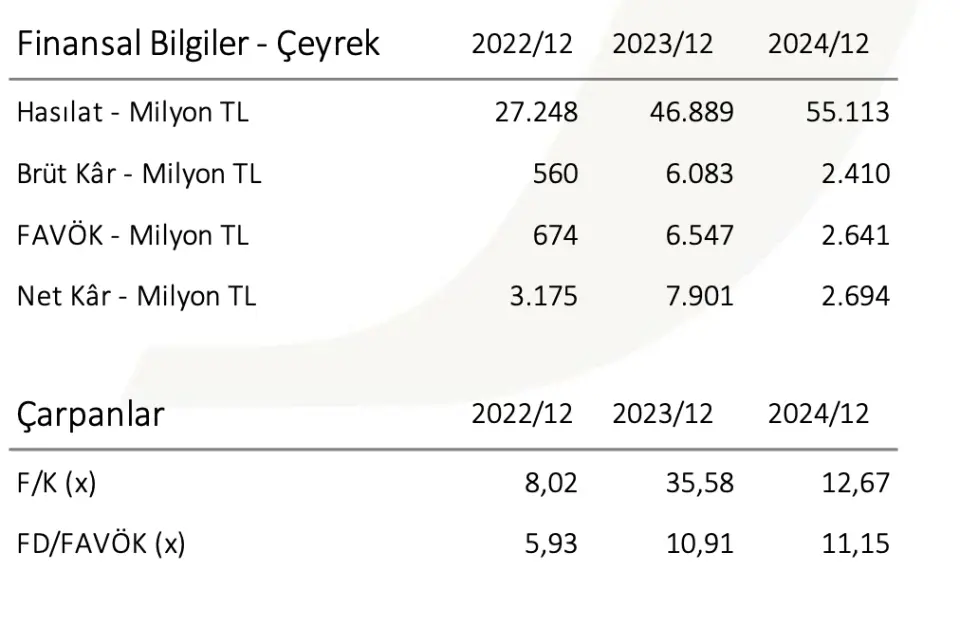

- "Ereğli Demir ve Çelik Fabrikaları T.A.Ş. hasılatını 3. çeyreğe göre %13 oranında yükselterek 55,1 milyar TL’ye çıkarttı. Bu veri piyasaların Ahlatcı Yatırım Araştırma Departmanı’nın öngörüsü olan 50,1 milyar TL’nin ve konsensüs beklentisi olan 51 milyar TL’nin hafif üzerinde geldi."

- "EREGL hissesinin FAVÖK rakamı ise 3. çeyreğe oranla %42 seviyesinde bir gerileme ile 2,6 milyar TL’lik bir rakama ulaştı. Bu rakam Ahlatcı Yatırım’ın 2,8 milyar TL ve konsensus beklenti olan 2,9 milyar TL’nin hafif altında kaldı."

- "Ereğli'nin net kâr rakamı deprem kaynaklı sigorta tazminat gelirinin önemli katkısı ile önceki çeyreğe göre %236 seviyesinde yükselterek 2,7 milyar TL olarak kaydedildi. Ahlatcı Yatırım ve konsensüs beklenti olan 2,7 milyar TL’ye paralel bir rakam gerçekleşti."

EREGL Bilançosundaki Olumlu Yönler

Ahlatcı Yatırım, EREGL bilançosundaki olumlu gördüğü yerleri yatırımcıları ile paylaştı.

- "Önceki çeyreğe göre şirke, hasılatta çeyreklik bazda tekrar büyüme ivmesine geçti. Öte yandan yurtdışında var olan zayıf görünüme rağmen yurt içerisinde hasılat büyümesi finansmana erişimin zor olduğu dönemde gerçekleşmesini olumlu değerlendiriyoruz."

- "Hasılat kaleminde önümüzdeki süreçte ülkemizin Çin’den ithal edilen ürünlere ilişkin gümrük vergisi uygulamasının pozitif yansımalarını sınırlı da olsa görebileceğimizi öngörüyoruz."

- "Öte yandan ABD’nin ayırt etmeksizin bütün ülkelere ek %25’lik gümrük vergisi uygulaması ve ülkemizin zaten yüksek tarifeli ülkeler arasında bulunuyor olmasının ihracat tarafında artık yerli üreticilerin rekabet sağlayabileceğini düşünüyoruz."

- "İlave gümrük tarifelerinin 4 Mart 2025 tarihinde yürürlüğe girecek olması etkinin daha çok 2. çeyrekte hissedilebileceğini düşünüyoruz. Tabii bütün bu gelişmelerin durgun ekonomik koşullarında talep üzerinde oldukça sınırlı bir etki uyandırabileceğini vurgulamakta yarar var."

- "Küresel tarafta ve yurt içerisinde düşük seyreden talep önümüzdeki çeyreklerde de etkisini hissetmesini beklesek de şirketin Ereğli ve İskenderun fabrikalarında yapılan yatırımların ve maliyetleri düşürmeye dayalı enerji verimliliği yatırımlarının katkısı ile ton başı FAVÖK rakamının kademeli bir şekilde artış gösterebileceğini düşünüyoruz."

- "Ereğli'nin de bu yatırımlara yönelik yapmış olduğu açıklamaya bakılırsa ton başı FAVÖK’ün 2025 sene sonunda 90-100 dolar seviyesine çıkacağı şirket tarafından beklenmektedir."

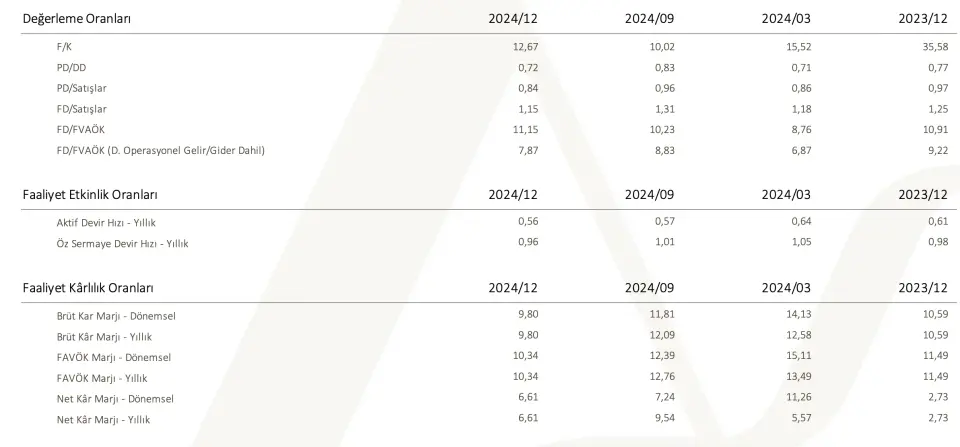

- "Ereğli'nin düşük talep kaynaklı olarak marjlarda son senelerin en düşük seviyeleri görülse de kapasite kullanım oranı 2023 yılına oranla 1400bps artış kaydederek %89 olarak geldi."

- "Küresel ve ülkemizde sırasıyla durgunluk ve yüksek finansman maliyetlerinin etkisi emtialara yönelik fiyatların düşük seyretmesine sebep olurken ve düşük seyreden taleple daha rekabetçi fiyat oluşumları ile marjlarda düşüş ivmesi devam etmektedir."

- "3. çeyrekte ton başı FAVÖK 71 dolardan bu çeyrekte 39 dolara gerileme göstermesine sebep oldu."

Ahlatcı Yatırım EREGL Değerlendirmesi

- "Küresel ve yurt içerisinde yüksek finansman maliyeti kaynaklı meydana gelen durgunluğun bir süre daha sürmesini öngörürken Donald Trump’ın uyguladığı gümrük tarifeleri, Çin’den Türkiye’ye ilişkin ithalatlarda uygulanan ek gümrük vergisi ile yerli üreticilerin iç ve dış pazarda daha rekabetçi olabileceğini ve bu durumunda hasılat üzerinde sınırlı bir ivme yaratmasını öngörüyoruz."

- "Yatırımların da etkisini görmeye başlamamızla Ereğli üzerinde pozitif bir görünüm başlangıcı olabileceğini tahmin ediyoruz."

EREGL Hissesi Hedef Fiyat

EREGL, Ahlatcı Yatırım'ın araştırma kapsamında yer almaya devam edecek.

Ahlatcı Yatırım, duyurulan veriler ve gelece ilişkin öngörüsü sonrası EREGL hissesi hedef fiyatını 29,23 TL olarak duyurdu. EREGL hisse önerisi ise AL şeklinde açıklandı. EREGL hissesi getiri potansiyeli de %25,34 olarak belirtildi.