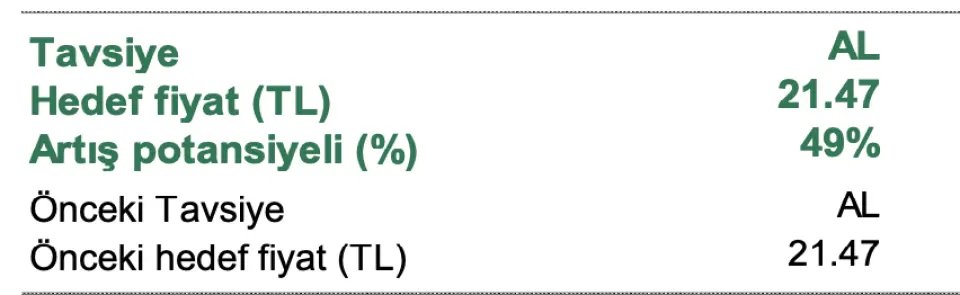

Şeker Yatırım'dan Net Karı %96 Artan Şirketin Hissesine AL Tavsiyesi!

Çeyreksel net karının %96 arttığını duyuran banka şirketinin bilanço verileri değerlendirildi. Şeker Yatırım, %49 artış potansiyeli beklenen hisse için hedef fiyat ve hisse tavsiyesi açıkladı.

Aracı kurumlardan Şeker Yatırım, şirketlerin bilanço verilerini değerlendirdi. Şeker Yatırım, İş Bankası'nın (ISCTR) bilanço verilerini analiz etti.

Şeker Yatırım, ISCTR hissesi için 12 aylık hedef fiyat, hisse tavsiyesi ve artış potansiyelini duyurdu. Aracı kurum, bilanço yorumunda "Etkin maliyet yönetimi ile beklentilerin üzerinde" ifadesini kullandı.

Şeker Yatırım İş Bankası Bilanço Analizi

- "2024 yılında 4. çeyrekte İş Bankası'nın solo finansal sonuçlarında vergi gelirinin ve etkin maliyet yönetiminin de desteğiyle öngörülerin oldukça üzerinde 10,883 milyon TL net kar duyurdu. (Çeyreksel %96 artış)."

- "Duyurulan net kar rakamı bizim 6,660 milyon TL öngörümüz ve 7,424 milyon TL olan piyasa beklentisinin %63 ve %46 üzerinde gerçekleşmiş oldu."

- "Bankanın 12 aylık karı 45,517 milyon TL olup, marjlardaki belirgin baskı nedeni ile senelik bazda %37 oranında azalmıştır. Ortalama özkaynak karlılığı 9A24’deki %20,5’den %15,8 seviyesine gerilemiştir. (Bütçe: ~%30)."

- "Faaliyet giderleri pozitif sürpriz yaparak öngörümüzden düşük gelmiştir. Ücret ve komisyon gelirleri ve diğer bankacılık gelirleri öngörümüzden kuvvetli, ticari zarar ise tahminlerimizden yüksek gelmiştir. 1 milyar TL vergi geliri karlılığı desteklemiştir."

- "Banka net faiz gelirlerindeki oldukça kuvvetli çeyreksel artış ile öne çıkmaktadır. Net faiz marjı (düzeltilmiş) çeyreksel bazda oldukça kuvvetli iyileşerek -1%’den %0,2 seviyesine yükselmiştir."

- "Kümülatif bazda ise -%0,6 seviyesinde ve rakiplerinin ve bütçe beklentisi olan %~2 seviyesinin altında gerçekleşmiştir."

- "İştirak gelirlerinin %34 oranında kuvvetli artarak 10,1 milyar TL seviyesine çıkması ve karlılığı desteklemesi olumludur. Banka 2024 yılının 3. çeyrekteki 5,25 milyar TL ticari kara karşılık 4. çeyrekte öngörümüz hafif üzerinde 542 milyon TL ticari zarar bildirmiştir."

- "Banka yönetimi 2025 yılı bütçesini açıklamıştır ve ~%30 özkaynak karlılığı beklemektedir. (Şeker: %20,9)."

"1) TL kredilerde ~35% artış (Şeker: +%32),"

"2) Swap maliyetlerine göre düzeltilmiş marj: 450 baz puan iyileşme (Şeker: +350 baz puan),"

"3) Ücret ve komisyon gelirlerinde ~%50 artış, (Şeker: +%40),"

"4) Faaliyet giderleri: Ortalama enflasyon seviyesinde artış (Şeker: +%45),"

"5) Net kredi riski maliyeti: 200 baz puan (2024: 101 baz puan) (Şeker: 240 baz puan), TGA rasyosu: ~%3 (Şeker: %2,9)."

- "Bankanın ~%30 özkaynak karlılığı öngörümüz bizim %20,9 beklentimize, marjlarda 450 baz puan iyileşme beklentisi de bizim 350 baz puan beklentimize göre iyimserdir. Banka için 2025'te oldukça kuvvetli %56 kar artışı modelliyoruz."

ISCTR Hissesi Hedef Fiyat

Şeker Yatırım, ISCTR hissesi için "Hisse 2025T 5,1x F/K ve 1,00x F/DD çarpanlarıyla (Benzerlerine göre %7 iskontolu) ve %20,9 ortalama özkaynak getirisiyle işlem görmektedir." ifadesini kullandı.

Şeker Yatırım, İş Bankası (ISCTR) hissesi için pozitif bir etki öngörüyoruz. Şeker Yatırım, ISCTR hissesi hedef fiyatını 21,47 TL olarak duyurdu. ISCTR hisse tavsiyesi AL şeklinde açıklandı. ISCTR hissesinin artış potansiyeli %49 olarak belirtildi.