Alnus Yatırım O Hisse için AL Tavsiyesini Koruyor!

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 11.05.2025 12:45

—

Son Güncelleme: 11.05.2025 12:45

Alnus Yatırım, 09.05.2025 tarihinde Coca-Cola İçecek A.Ş. (CCOLA) için finansal değerlendirme raporunu yayınladı. Hisse İçin 75.13 TL hedef fiyat verildi.

Şirketin hisseleri için "Şirket değerlemesi için İNA(İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 210 Milyar 214 Milyon 614 Bin 48 TL hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı, daha önce belirlediğimiz 77,50 TL seviyesinden 75,13 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım CCOLA Raporu

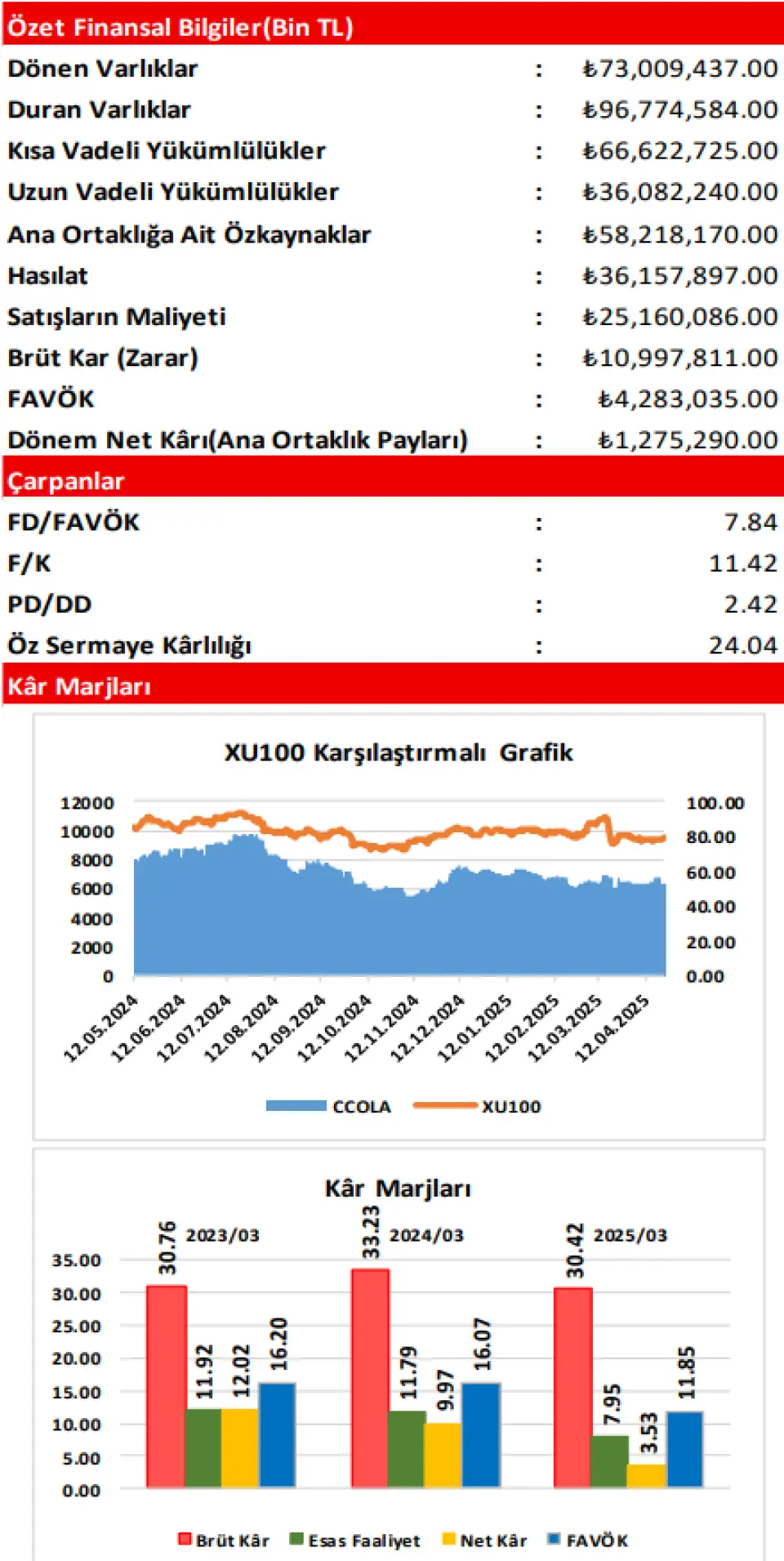

Şirketin, 2025/03 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2024/03) göre 1,45 Milyar TL(yüzde 3,85) civarında azalış göstererek, 36,16 Milyar TL olarak gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 52,2 Milyon TL civarında(yüzde 0,21) artmış ve 25,16 Milyar TL olmuştur. Hasılat tarafında görülen azalış ve SMM tarafında görülen sınırlı artış sonrasında; şirketin Brüt Kâr rakamı 1,50 Milyar TL azalmış ve cari dönemde 11,00 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 33,23 seviyesinden yüzde 30,42 düzeyine geri çekilmiştir.

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre yüzde 249,9 Milyon TL(yüzde 3,07) düzeyinde artış göstermiş ve cari dönemde 8,38 Milyar TL tutarında gerçekleşme göstermiştir. Diğer Net Esas Faaliyet Gelirleri ise; 187,3 Milyon TL artmıştır. Bu iki ana kalemden gelen 62,5 Milyon TL’lik negatiflikten ziyade, Brüt Kârdan gelen 1,50 Milyar TL’lik negatiflik sonrasında; şirketin Esas Faaliyet Kârı, geçen yılın aynı dönemine göre 1,56 Milyar TL(yüzde 35,23) civarında azalış(-) ile 2,87 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik diğer gelirlerin dahil edilmediği FAVÖK rakamı da; senelik bazda 1,76 Milyar TL(yüzde 29,13) düzeyinde azalmış(-) ve 4,28 Milyar TL civarında gerçekleşmiştir. Bu gelişmeler üzerine, şirketin Esas Faaliyet Kârı ve FAVÖK Marjları; sırasıyla yüzde 11,79’dan yüzde 7,95’e ve yüzde 16,07’den yüzde 11,85’e gerilemiştir(-).

Finansman Giderlerinde Oluşan Artış, Faaliyet Kârındaki Düşüşle Birlikte Net Kârı Baskılamıştır!

Cari dönemde şirket, 34,9 Milyon TL tutarında(2024/03’de; 22,7 Milyon TL gider) Net Yatırım Faaliyet Gideri‘ni finansallarına kaydetmiştir. Özkaynak Yöntemiyle Değerlenen Yatırımlarından(SSDSD) finansallarına 3,2 Milyon TL düzeyinde hayli sınırlı gelir yazan şirketin(önceki yıl 3,0 Milyon TL gider), cari dönemdeki Net Finansman Giderleri ise; ‘’Net Kur Gelirleri/Giderleri’’ ve ‘’Net Faiz Gelirleri ve Giderleri’’ alt kalemlerinin negatif değişimlere maruz kalmasının etkisiyle 891,8 Milyon TL artışla 2,47 Milyar TL düzeyinde gelmiştir(-). TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklanan Net Parasal Pozisyon Kazancı’nın 1,25 Milyar TL gerilemesi de negatiflik içerirken, geçtiğimiz yıla göre 1,27 Milyar TL iyileşen Vergi Giderleri ise; bu etkiyi nötrlemiştir. Esas Faaliyet Kârından gelen 1,56 Milyar TL’lik etkinin yanı sıra, Finansman Giderleri’nin büyük oranda etkilediği faaliyet dışı giderlerde ortaya çıkan artışla birlikte; şirketin Dönem Net Kârı, cari dönemde 2,48 Milyar TL civarında azalmış ve 1,28 Milyar TL olmuştur. Böylece, şirketin Net Kâr Marjı da; yüzde 9,97’den yüzde 3,53’e hızla gerilemiştir(-).

Değerleme:

Şirket değerlemesi için İNA(İndirgenmiş Nakit Akımları) yöntemini yüzde 100 ağırlık ile kullandık. Buna göre; 210 Milyar 214 Milyon 614 Bin 48 TL hedef piyasa değerine ulaşılmış olup, hisse başına hedef fiyatımızı, daha önce belirlediğimiz 77,50 TL seviyesinden 75,13 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise koruyoruz.