Aracı Kurum, KLKIM Hissesi için Bilanço Analizi Yaptı ve Hedef Fiyat Verdi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, 07.05.2025 tarihinde Kalekim Kimyevi Maddeler Sanayi ve Ticaret A.Ş. (KLKIM) için finansal değerlendirme raporunu yayınladı. Hisse İçin 61.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Kalekim, iç pazardaki daralma ve maliyet baskılarına rağmen nakit gücü, düşük borçluluk ve ihracat büyümesi ile dengede tutmayı başarmışgörünüyor. Lyksor'un şirkete katkısı finansallarda hissedilmiştir. Yılın geri kalanında iç pazarda toparlanma sağlanamazsa dahi, uluslararası pazarlardaki agresif strateji ve ürün çeşitliliği Kalekim’i yıl sonu hedeflerine taşıyabilecek etki olabilir. Kalekim'in için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 63 TL'den 61 TL'ye revize ediyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım KLKIM Raporu

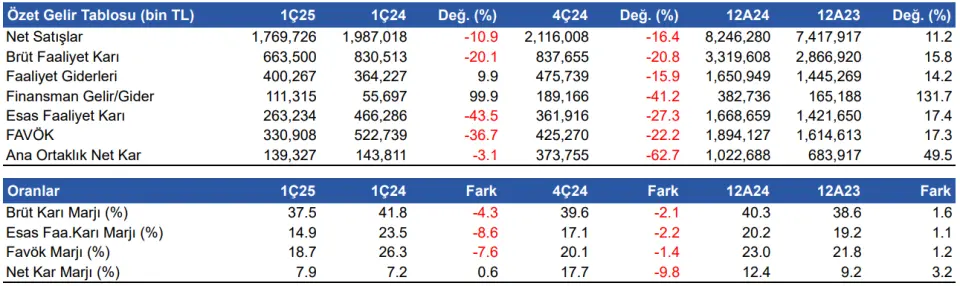

Satış gelirleri yıllık bazda %10.9 azaldı 1Ç25 döneminde satış gelirleri, yıllık %10.9 azalış göstererek 1.8 milyar TL'ye geriledi. Bir önceki çeyreğe göre satış gelirleri %16 azaldı. 1Ç25 döneminde yurtiçi satış gelirleri yıllık bazda %23 gerilerken, yurtdışı satış gelirleri %8 artış gösterdi. Brüt kar yıllık %20.1 azalışla 663.5 milyon TL olurken, brüt kar marjı yıllık -4.3 puan azalışla %37.5 seviyesinde gerçekleşti.

2025 1. çeyrekte iç pazarda satışlar yüksek enflasyon ve durağan talep nedeniyle yıllık bazda daralmış, buna karşın uluslararası satışlar hacimsel olarak büyümeye devam etmiştir. Uluslararası satışlar $ bazında yaklaşık %9 büyürken, bu büyümenin büyük kısmı Avrupa ve Kuzey Afrika pazarlarından gelmiştir. İç pazarda ise yüksek kur ve faiz ortamı nedeniyle konut ve inşaat faaliyetlerinde gözlenen yavaşlama doğrudan satışları etkilemiştir.

FAVÖK 330.9 milyon TL oldu FAVÖK yıllık bazda %37 azalış gösterirken, çeyreksel bazda %22.2 azalış gösterdi ve 330.9 milyon TL oldu. FAVÖK marjı da yıllık 7.6 puan azalışla %18.7 seviyesinde gerçekleşti. Bir önceki çeyrekte %20.1 FAVÖK marjı elde edilmişti.

Kimyasal hammaddelerdeki kurdan arındırılmış maliyet artışları %15- 20 arasında gerçekleşmiş, bu da ürün bazında marj baskısına yol açmış görünüyor.. Maliyet tarafında özellikle navlun ve enerji giderleri artmıştır. Şirket bu baskılara karşı fiyatlama ve operasyonel verimlilik tedbirleriyle mücadele etse de FAVÖK marjında düşüşü engelleyememiştir.

Net nakit pozisyonu azalıyor 2024 yılının aynı döneminde 1.1 milyar TL net nakdi bulunurken bir önceki çeyrek 1.5 milyar TL net nakdi bu dönemde 1.4 milyar TL net nakdi gerçekleşti. Net borç/FAVÖK rasyosu ise -0.8 seviyesinde gerçekleşti. Şirketin devam eden borçsuz, net nakit konumunu beğenmeyi sürdürüyoruz. 31 Mart 2025 itibariyle şirketin 67.7 milyon TL döviz açığı bulunmaktadır.

Şirketin nakit değerleri azaldı Şirketin nakit değerleri 2024 yıl sonuna göre 164.3 milyon TL azalarak 1.5 milyar TL oldu. İşletme faaliyetlerinden 263.8 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 372.3 milyon TL nakit çıkışı olurken finansman faaliyetlerinden 55.8 milyon TL nakit çıkışı oldu.

Lyksor’un Katkısı Lyksor’un katkısı bu çeyrekte şirkete pozitif yansımış görünüyor. Lyksor, 2025 1. çeyreğinde toplam satış hacmine %16 oranında katkı sağlamıştır. Şirketin Ar-Ge kabiliyeti ve ihracata yönelik üretimi sayesinde Kalekim’in yurt dışı büyümesine de katkısı devam etmektedir. Lyksor’un dahil edilmesiyle birlikte, şirketin ürün çeşitliliği ve teknik bilgi seviyesi de artmıştır.

2025 Yıl Sonu Beklentileri Şirket, 1Ç25 dönemine ait yayımladığı sunumda yıl sonu beklentilerini revize etmiştir. Net satış büyümesi beklentisi %8-15 aralığından %6-12’ye çekilmiştir. Türkiye iç pazarı için büyüme beklentisi daha da aşağı çekilerek %3-8 seviyelerine indirgenmiştir. Ancak uluslararası pazarlarda %15- 20 büyüme beklentisi korunmuştur. FAVÖK marjı hedefi %20-25 bandında sabit tutulmuştur. Bu, Kalekim’in iç pazardaki zorluklara rağmen ihracat tarafında büyüme iştahını sürdürdüğünü göstermektedir.

Değerlendirme & Hedef Fiyat Kalekim, iç pazardaki daralma ve maliyet baskılarına rağmen nakit gücü, düşük borçluluk ve ihracat büyümesi ile dengede tutmayı başarmışgörünüyor. Lyksor'un şirkete katkısı finansallarda hissedilmiştir. Yılın geri kalanında iç pazarda toparlanma sağlanamazsa dahi, uluslararası pazarlardaki agresif strateji ve ürün çeşitliliği Kalekim’i yıl sonu hedeflerine taşıyabilecek etki olabilir. Kalekim'in için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 63 TL'den 61 TL'ye revize ediyoruz.