Aracı Kurum TUPRS için Hedef Fiyat Verdi!

Şirkete yönelik değerlendirmede bulunan İntegral Yatırım, şirketin hissesi için hedef fiyatını paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 02.05.2025 11:00

—

Son Güncelleme: 02.05.2025 11:00

İntegral Yatırım, 29.04.2025 tarihinde TÜPRAŞ - Türkiye Petrol Rafinerileri A.Ş. (TUPRS) için finansal değerlendirme raporunu yayınladı. Hisse İçin 215.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Düşük enerji giderleri, artan beyaz ürün verimliliği ve net parasal kazanç ise net karı destekledi. TUPRS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımız 215 TL'de koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım TUPRS Raporu

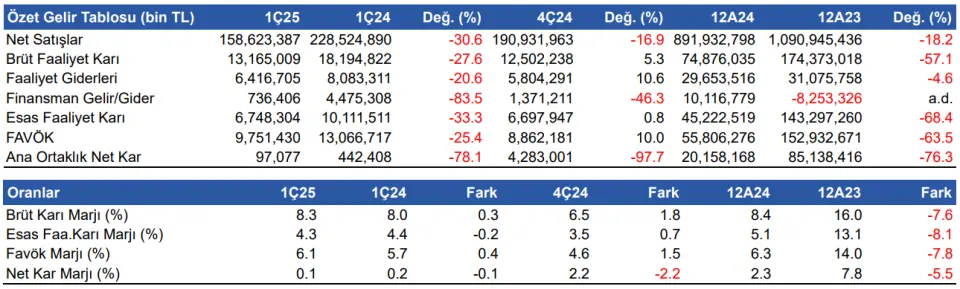

Satış gelirleri yıllık bazda %30.6 azalış gösterdi 1Ç25 döneminde Şirketin satış gelirleri, yıllık %30.6 azalış göstererek 158,623 milyon TL'ye geriledi. Piyasa beklentisi Şirketin bu çeyrekte 179,883 milyon TL satış geliri elde etmesi yönündeydi. Şirketin satış gelirleri piyasa beklentisinin %11.8 altında kalmış oldu. Bir önceki çeyreğe göre ise satış gelirleri %16.9 azaldı.

2025 yılının ilk çeyreğinde Şirketin toplam satışları 6.4 milyon ton seviyesinde gerçekleşti. Şirketin toplam satışları geçen yılın aynı çeyreğindeki 7.0 milyon ton seviyesindeydi. Yurt içi satışlar 5.1 milyon ton seviyesinden 4.6 milyon tona gerilerken, yurt dışı satışlar ise 1.9 milyon tondan 1.8 milyon tona gerilerdi. Çeyreksel üretim ise geçen yıla paralel olarak 5.9 milyon ton seviyesinde gerçekleşti. Şirketin toplam kapasite kullanım oranı ise %82 seviyesinden %83 seviyesine yükseldi.

Brüt kar marjı %8.3 seviyesine yükseldi Brüt kar yıllık %27.6 azalışla 13,165 milyon TL olurken, brüt kar marjı yıllık 0.3 puan artışla %8.3 seviyesinde gerçekleşti.

FAVÖK 9,751 milyon TL'ye geriledi FAVÖK yıllık bazda %25.4 azalış gösterirken, çeyreksel bazda %10.0 artış gösterdi ve 9,751 milyon TL oldu. Piyasa beklentisi Şirketin bu çeyrekte 8,730 milyon TL FAVÖK elde etmesi yönündeydi. FAVÖK marjı ise yıllık 0.4 puan artışla %6.1 seviyesinde gerçekleşti. Şirket bir önceki çeyrekte %4.6 FAVÖK marjı elde etmişti.

Toplam satış hacmindeki yıllık 0.6 milyon tonluk azalış, düşük ürün marjları, daralan ham petrol fiyat farkları ve FX ve net faiz gideri vergi öncesi karı baskılarken, düşük enerji giderleri, artan beyaz ürün verimliliği ve net parasal kazanç vergi öncesi karı destekledi.

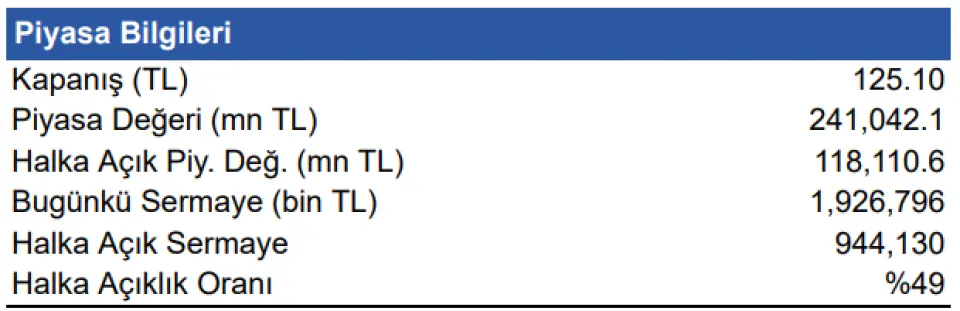

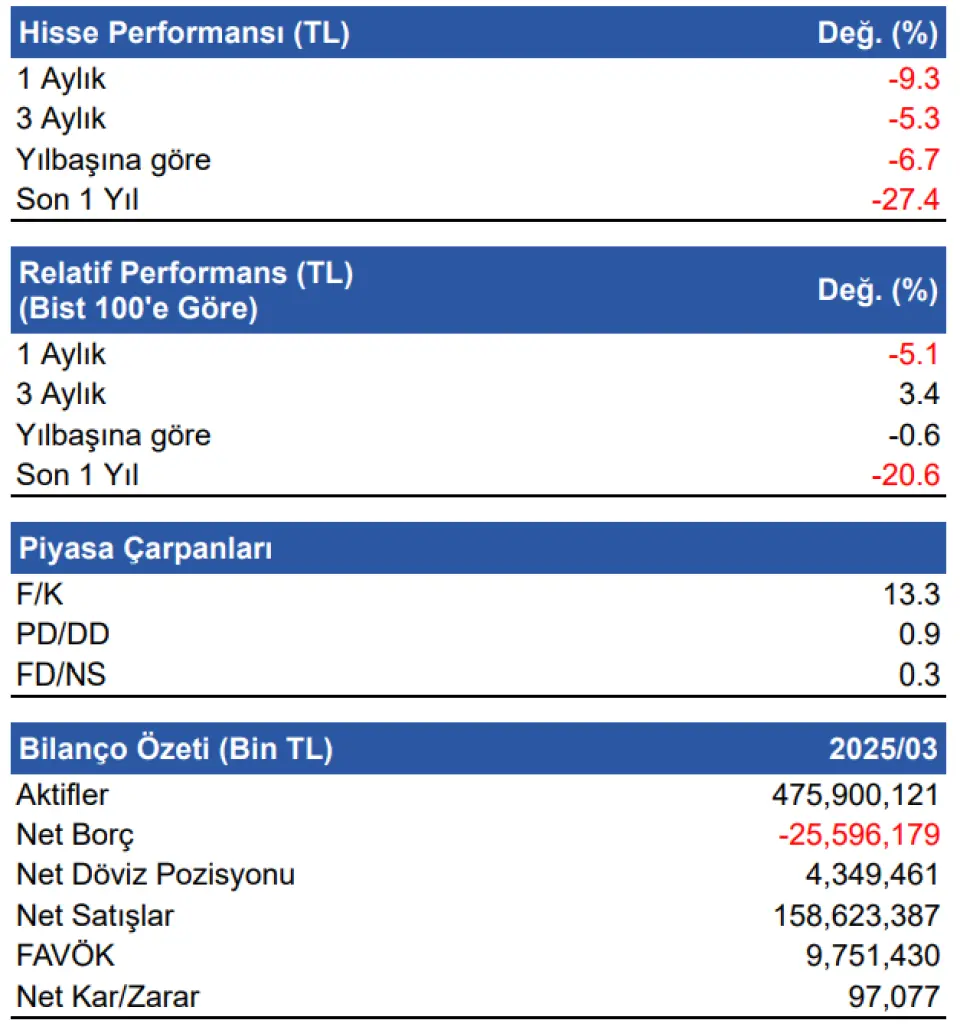

Net nakit pozisyonu azalıyor Şirketin 2024 yılının aynı döneminde 71,327 milyon TL net nakdi bulunurken bu çeyrekte 25,596 milyon TL net nakdi bulunuyor. Şirketin 2024 yılı sonundak 60,034 milyonTL net nakdi bulunuyordu..Net borç/FAVÖK rasyosu ise -0.5 seviyesinde gerçekleşti. 31 Mart 2025 itibariyle Şirketin 4,349 milyon TL döviz fazlası bulunmaktadır.

Şirketin nakit değerleri azaldı Şirketin nakit değerleri 2024 yıl sonuna göre 27,331 milyon TL azalarak 31,883 milyon TL oldu. İşletme faaliyetlerinden 20,221 milyon TL nakit çıkışı yaşandı. Yatırım faaliyetlerinden 3,084 milyon TL nakit çıkışı olurken finansman faaliyetlerinden de 4,943 milyon TL nakit çıkışı oldu.

Kur farkı zararı, stok karı ve net faiz geliri ile telafi edildi 2025 yılının ilk çeyreğinin sonuna doğru TL’de yaşanan sert değer kaybı, Şirketin diğer faaliyetlerden kaynaklı kur zararına yol açsa da bu zarar stok kazançları ve net faiz gelirleri ile dengelendi. Şirket yılın ilk çeyreğinde 2,598 milyon TL kur farkı zararı yaşasa da stok etkisi ve net faiz gelirinden toplam 4,306 milyon TL gelir elde ederek bu zararı telafi etmeyi başardı.

Elektrik Üretimi ve Satışı Şirket 1Ç25 döneminde 238 GWs Sıfır Karbon Elektrik satışı gerçekleştirdi. Geçen yılın aynı çeyreğindeki Şirketin Sıfır Karbon Elektrik satışı 346 GWs seviyesindeydi.Şirketin Sıfır Karbon Elektrik üretimden toplam satışlarında geçen yıla göre %31 azalış yaşanırken bu azalışın nedeni zayıf hidroloji oldu.

2025 Yılı Beklentileri Şirket 2025 yılı beklentilerinde değişikliğe gitmedi. 2025 yılı için Tüpraş Net Rafineri Marjı beklentisi 5-6 $/v olarak açıklandı. Şirketin operasyonel hedefleri olan; ortalama kapasite kullanım hedefi %90-95, üretim hedefi yıllık ~26 milyon ton ve toplam satış hedefi yıllık ~30 milyon ton olarak açıklandı. Şirketin 2025 yılı için konsolide yatırım harcamaları beklentisi ise 600 Milyon $ olarak açıkladı.

Değerlendirme ve Hedef Fiyat Türkiye’nin enerji sektöründeki lider üreticisi konumunda olan Tüpraş’ın 2025 yılının ilk çeyreğinde açıklamış olduğu finansal sonuçları zayıf bulduk. Şirketin satış gelirleri ve net karı piyasa beklentilerinin altında kaldı. Yılın ilk çeyreğinde Şirketin net karını baskılayan unsurlar toplam satış hacmindeki daralma, düşük ürün marjları, daralan ham petrol fiyat farkları, FX ve net faiz gideri, ve ertelenmiş gideri oldu. Düşük enerji giderleri, artan beyaz ürün verimliliği ve net parasal kazanç ise net karı destekledi. TUPRS için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımız 215 TL'de koruyoruz.