Artan Temettü Akışı! Kurum Cazip Bir Yatırım Temasına Dikkat Çekti

Ak Yatırım, holding için cazip bir yatırım temasına dikkat çekti. Artan temettü akışı öne çıktı. Kuruma göre yatırım temasını güçlendiren holding, cazip bir risk-getiri profili sunuyor.

Yayınlama Tarihi: 11.02.2025 14:15

—

Son Güncelleme: 11.02.2025 14:15

2025 senesine yönelik strateji raporunu yatırımcılarının dikkatine sunan aracı kurumlardan Ak Yatırım, Anadolu Grubu Holding'e ilişkin değerlendirmelerini paylaştı.

Ak Yatırım, Anadolu Grubu Holding için "Cazip bir yatırım teması sunuyor" ifadesini kullandı.

- "Anadolu Grubu Holding, hızlı tüketim sektörleri ağırlıklı, büyük oranda halka açık, sektörlerinde lider ve büyüyen şirketlerden meydana gelen portföyü ile cazip bir yatırım teması sunuyor."

- "Aynı zamanda bölgesel ve sektörel çeşitlilik, FX gelirlerin yüksek ağırlığı (9A24 FAVÖK’ün %52’si), iştiraklerden öngörülebilir ve artan temettü akışı ve güçlenen bilanço yapısı ile (konsolide TMS 29 öncesi net borç/FAVÖK: 0,4x) riskleri de minimize ediyor."

- "Ana iş kollarından;

'i) Migros; ~%17’lik modern FMCG pazar payı ile ülkemizin en büyük süpermarket zinciri, en büyük online gıda perakende oyuncusu ve en hızlı büyüyen online yemek platformu olarak dikkat çekiyor.'

'ii) CCOLA; faaliyet gösterdiği ülkelerde var olan sağlam pazar konumunu, güçlü organik büyüme fırsatlarının yanı sıra, son senelerde büyümesini Coca-Cola Özbekistan, Coca-Cola Bangladeş ve Coca-Cola Pakistan'ın kalan ~%50 hissesinin satın alınması gibi inorganik büyüme fırsatları ile destekliyor,'

'iii) AEFES; Rusya ve ülkemizin bira pazarının lideri konumunda yer alıyor.'"

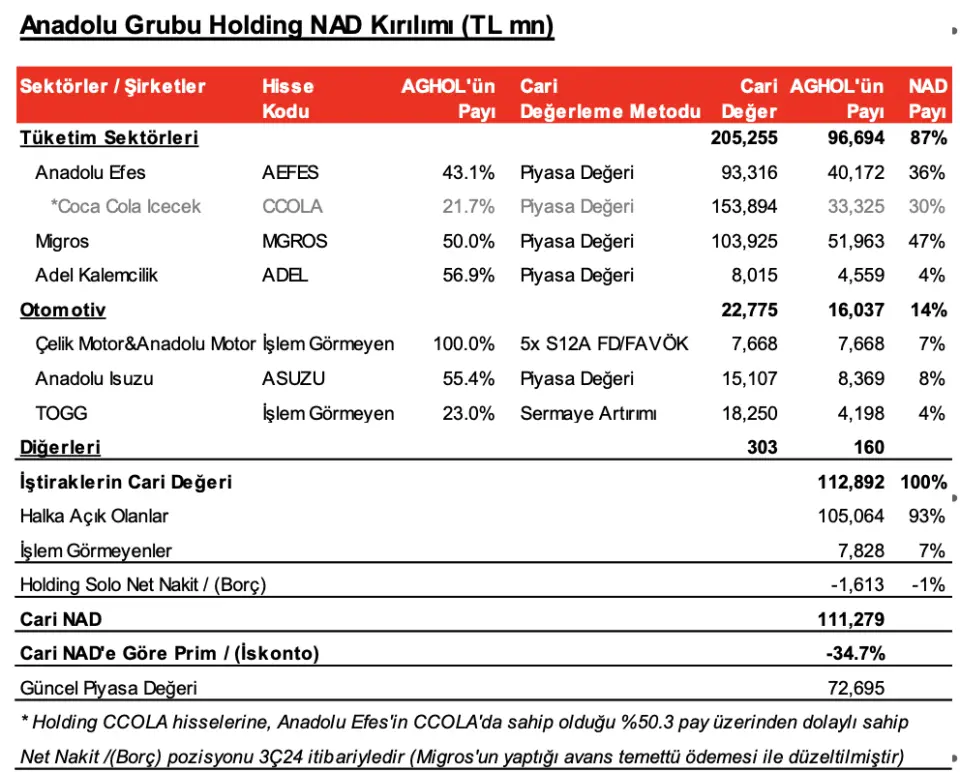

Anadolu Grubu %35 İskontolu İşlem Görüyor

Ak Yatırım, Anadolu Grubu için "Halen yüksek NAD iskontosu ile işlem görüyor" ifadesine yer verdi.

- "Anadolu Grubu Holding güncel NAD’ine göre %35 iskontolu işlem görüyor."

- "Halen yüksek iskontonun yanısıra, holdingin son senelerde ana iş kollarına odaklanması, ana iş kolları haricinde bulunan varlık satışları ile portföyünü sadeleştirmesi, hem konsolide hem solo borçluluğu azaltması, döviz açık pozisyonunu düşürmesi, iştiraklerden temettü akışının artması gibi faktörlerle yatırım temasını güçlendirdiğini ve cazip bir risk-getiri profili sunduğu kanısındayız."

- "Ana iş kolları uluslararası benzerlerine oranla bir hayli iskontolu işlem görüyor: Cazip holding iskontosuyla beraber iştiraklerin de yüksek iskontolu işlem görüyor olması değerleme açısından cazibesini yükseltiyor."

Anadolu Grubu Hisseleri Değerlendirmesi

- "Ana iştiraklerinden AEFES, 2025T 6,7x F/K ile benzerlerine göre +%50, CCOLA 2025T 5,2x EV/EBITDA ile +40% iskontolu, MGROS 9,6x 2025T F/K ile en yakın benzeri BIMAS’a +%10 iskontolu işlem görüyor."

- "Rusya bira operasyonu önemli bir belirsizlik yaratıyor: En önemli iştiraklerinden Anadolu Efes’in Rusya bira operasyonlarına yönelik belirsizlik sebebiyle hedef değer ve tavsiye paylaşmıyoruz. Ancak Rusya bira iş kolunun değerlememizin %8’ine denk geldiğini anımsatırız."

- "Rusya operasyonlarındaki atıl nakit pozisyonunu bile yok saydığımızda değerlememize toplam etkisi %15’e karşılık geliyor."

- "Hisse haberden beri endeksin ~%20 altında performans sergiledi. Rusya bira operasyonları tamamen yok sayıldığında bile NAD iskontosu +%25’e karşılık geliyor."