ASELS'e AL Tavsiyesi! Kuveyt Türk Hedef Fiyat Verdi

ASELS'e AL tavsiyesi! Kuveyt Türk hedef fiyat verdi. Aselsan tarafından paylaşılan 2025 yılı 3. çeyrek finansal sonuçları analiz edildi. Hissedeki getiri potansiyeli de açıklandı.

Yayınlama Tarihi: 06.11.2025 18:00

—

Son Güncelleme: 06.11.2025 18:00

Borsa'nın aracı kurumu Kuveyt Türk Yatırım, Aselsan'ın (ASELS) 2025 yılı 3. çeyrek finansallarını değerlendirdi. Kuveyt Türk, ASELS hissesi için hedef fiyat ve getiri potansiyelini duyururken hisse tavsiyesini de duyurdu.

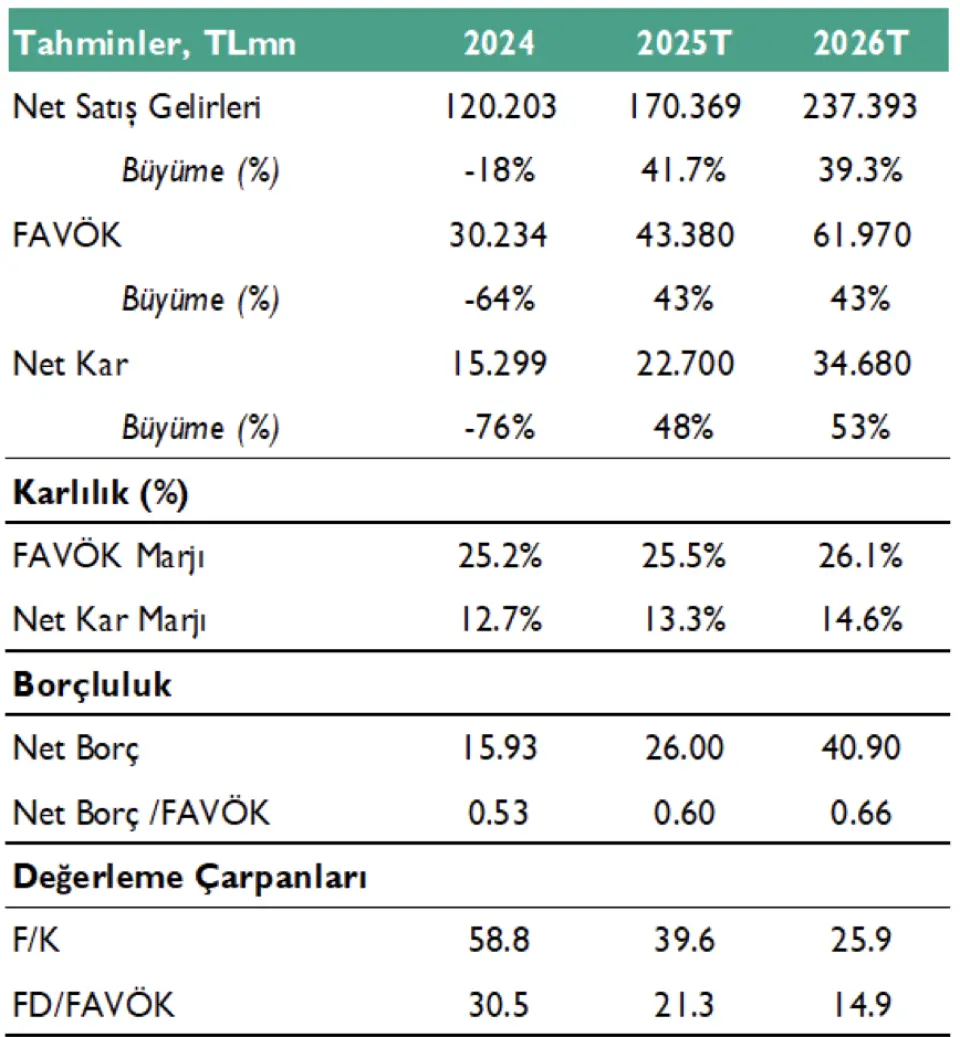

- "2025 yılı 3. çeyrekte Aselsan, 4.765 milyon TL net kar duyurdu. Duyurulan net kar geçtiğimiz yılın aynı çeyreğine göre %78, 2Ç25’e göre ise %19 artış gösterdi. Net kar tahminimizin %49,4, piyasa beklentisinin %55 üzerinde gerçekleşti. Net karın hem bizim hem de piyasa tahminlerinin üzerinde gerçekleşmesinde, genel yönetim giderlerindeki azalış, enflasyon muhasebesi kaynaklı parasal kayıp kaleminde önceki çeyrek ve geçen yılın aynı dönemine kıyasla daha sınırlı bir zarar yazılması ve finansman giderlerindeki iyileşme etkili oldu."

- "Aselsan önceki senenin aynı döneminde 2,671 milyon TL net kar bildirmişti. Net kar marjı ise yine aynı dönemde %9,2’den %14,4 seviyesine artış kaydetti. Ek olarak şirket önceki dönemlerde teşvike konu Ar-Ge harcamaları ağırlıklı olmak üzere hesaplanan vergi avantajının nette Ertelenmiş Vergi Geliri elde ediyordu. Ancak, bu çeyrekte 522 milyon TL vergi gideri yazması bir diğer önemli gelişme olarak dikkat çekiyor."

Aselsan'ın Net Satışlarında da Yükseliş Trendi Devam Ediyor

- "3. çeyrekte Aselsan 33,132 milyon TL satış geliri açıklarken, elde edilen satış geliri tahminimizin %0,2, piyasa tahminin ise %2,6 üzerinde gerçekleşti. Net satış gelirinde reel olarak yıllık bazda %14 artışın olduğu görülüyor (9A25 y/y reel bazda +%12,3). Ciro’da meydana gelen artışta, Hava Savunma, Silah, Radar, Elektronik Harp, Elektro-Optik, Deniz ve Askerî Haberleşme Sistemleri teslimatları, artışın ana itici gücü oldu. Operasyonel verimliliğe odaklanan şirket, dönem boyunca ciro ve kârlılıkta istikrarlı bir artış kaydetti."

- "Bakiye siparişler tarihsel zirve seviyesine ulaştı. Şirketin bakiye sipariş büyüklüğü 3Ç25 sonunda önceki senenin aynı dönemine oranla %42 artışla 17,9 milyar ABD dolarına ulaştı (9A24: 12,6 milyar dolar). Bu artış, ASELSAN’ın gelecek dönemlere yönelik gelir görünümünü güçlendirirken, yılın ilk dokuz ayında doğrudan ve dolaylı 1,45 milyar ABD doları ihracat sözleşmesi imzaladı. Buradaki artış ise %171 seviyesinde. Ayrıca, yılın ilk dokuz ayında alınan yeni siparişler, geçen yılın aynı dönemine kıyasla %76 artarak 5,7 milyar ABD dolarına ulaşarak güçlü bir büyüme performansı sergiledi (9A24: 3,2 milyar dolar)."

ASELS'te FAVÖK Rakamı Beklentilerin Üzerinde!

- "FAVÖK rakamı beklentilerin üzerinde gerçekleşti. Şirket’in FAVÖK marjı 3Ç25’te %24,72 seviyesinde gerçekleşirken önceki senenin aynı döneminde %22,58 seviyesinde yer alıyordu. Özellikle, şirketin üretimiş olduğu “yüksek katma değerli” ürünlerin devreye girmesi FAVÖK marjında iyileşmenin ana faktörlerinden biri. Ek olarak maliyet optimizasyonu ve üretimde verimlilik ise diğer baslıca sebepler."

- "FAVÖK 3. çeyrekte 8,191 milyon TL ile kurum tahminimizin %2,1, piyasa tahminin %3,7 üzerinde gerçekleşti. Aselsan, büyüme eğiliminin önemli göstergelerinden biri olan Alınan İş/Satışlar oranını iki yıl üst üste 2 seviyesinde korumayı başardı. Şirket, bu ivmeyi 2025 yılının ilk dokuz ayında da sürdürerek oranı 2,5 seviyesine yükseltti ve böylece sektör ortalamasının üzerindeki güçlü konumunu sürdürdü."

Aselsan'da ARGE Harcamaları Artış Gösteriyor

- "ASELSAN yılın ilk dokuz ayında Ar-Ge harcamalarını geçen yılın aynı dönemine göre %40 oranında artırarak 925 milyon ABD doları seviyesinde gerçekleşti. Aselsan, aynı dönemde seri üretim altyapılarını güçlendirme hedefi doğrultusunda sabit yatırımlarını önceki yılın aynı dönemine göre yaklaşık iki kat artırdı ve bu kapsamda yapılan harcamalar 200 milyon ABD dolarına ulaştı."

- "Şirketin borçluluk oranında azalma sürüyor. Şirket’in net borcu önceki senenin aynı dönemine oranla %20 azalışkaydederek 23,769 milyon TL’ye geriledi. 9A25’te Net Borç/FAVÖK oranı 0,53x seviyesine geriledi. Önceki yılın aynı döneminde Net Borç / FAVÖK oranı 1,24 seviyesinde yer alıyordu."

ASELS Hedef Fiyat ve Hisse Tavsiyesi

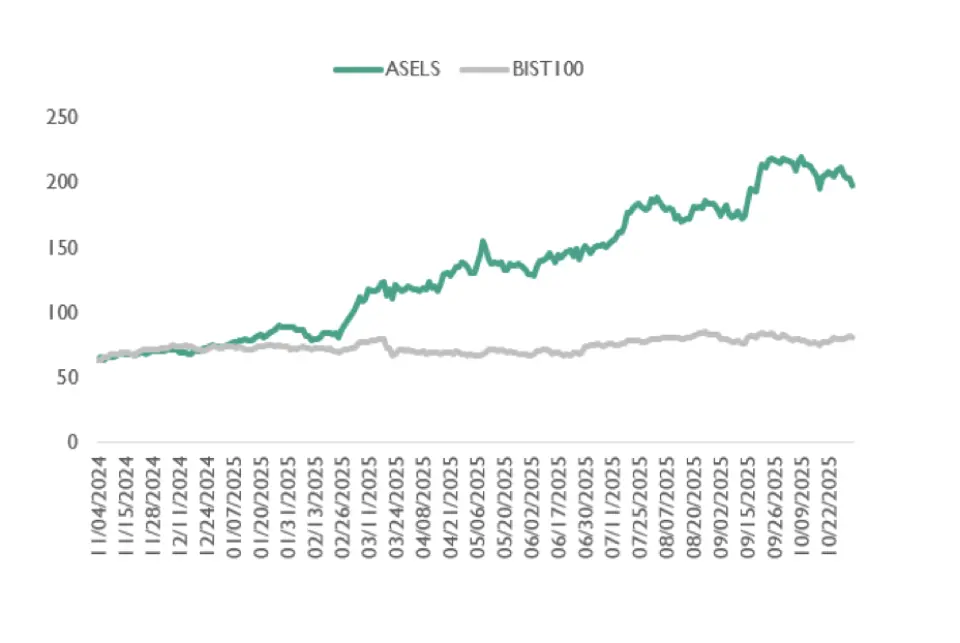

Kuveyt Türk Yatırım, ASELS hissesini model portföyünde tutmaya devam ediyor.- "ASELSAN’ın 2025'in ilk dokuz ayına yönelik performansını olumlu olarak görüyoruz. Şirket, bu dönemde cirosunu, bakiye siparişlerini, ihracat sözleşmelerini, operasyonel marjlarını ve bilanço büyüklüğünü istikrarlı biçimde artırdığı görülüyor. İhracat odaklı sipariş yapısındaki genişleme, etkin finansal yönetim, güçlü nakit oluşumu ve artan yatırım harcamalarının, şirket’in uzun vadeli büyümesini desteklediği kanaatindeyiz."