ASTOR Net Kârı Katladı: %104 Potansiyel ile Endeks Üstü Getiri

Astor Enerji (ASTOR), 3. çeyrekte beklentilerin oldukça üzerinde 2,745 milyon TL net kâr açıkladı. İşte detaylar...

Yayınlama Tarihi: 14.11.2025 16:00

—

Son Güncelleme: 14.11.2025 16:00

ASTOR Net Kârı Katladı: %104 Potansiyel ile Endeks Üstü Getiri

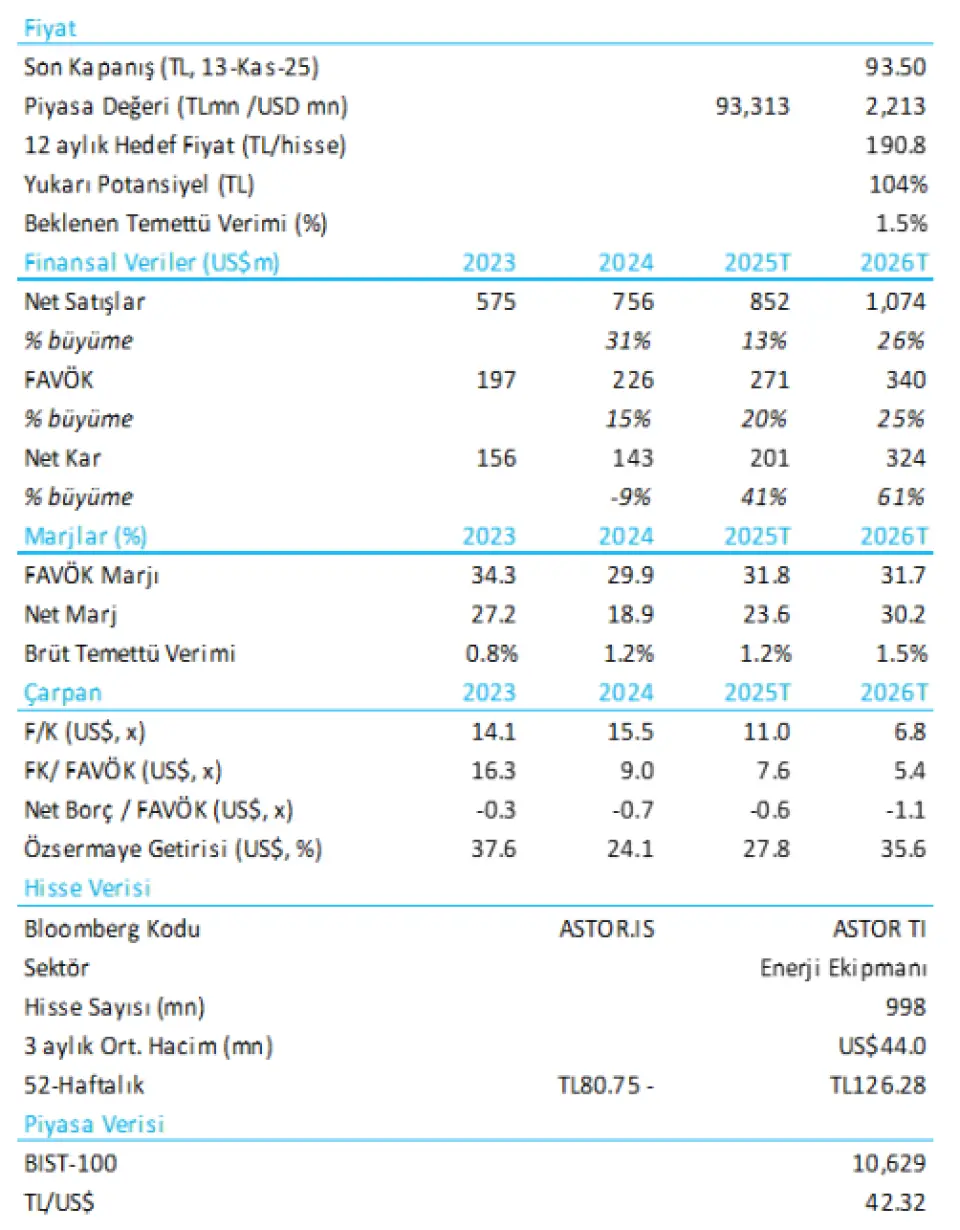

Tera Yatırım, ASTOR 3Ş25 bilançosunu yorumladı. Aracı kurum endeks üstü getiri potansiyelini korudu. Aracı kurumun analizi aşağıdaki gibi oldu:Kapasite artışındaki gecikmeler 2025’i sınırlıyor, 2026 ivmesi korunuyor…

14 Kas 2025 Astor 3Ç25 sonuçları: Astor’un 3Ç25 sonuçlarını, operasyonel zayıflığın büyük ölçüde fiyatlanmış olduğu dikkate alındığında, genel olarak beklentilerle uyumlu değerlendiriyoruz. Yeni üretim tesisinin geciken kapasite artışı kısa vadeli projeksiyonlarımızı aşağı çekmemize neden olsa da, tesisin tam devreye alınacağı 2026 itibarıyla belirgin bir toparlanma öngörüyoruz. ABD’de ölçeklenme ve Ukrayna’da potansiyel ihale kazanımları orta vadeli görünümü destekleyen unsurlar arasında. 2025 gelir tahminimizi, şirketin güncellenen beklentileriyle paralel şekilde, %7 düşürerek 852mn dolara (+%13 y/y) revize ettik. 2026 için yeni fabrikanın %60 kapasite kullanım oranı varsayımıyla gelir tahminimizi %10 aşağı çekerek yaklaşık 1.1myr dolara (+%26 y/y) indirdik. FAVÖK tahminlerimizi ise 2025 için %7, 2026 için %12 düşürdük. Revizyonların temel nedeni yurt içi fiyat rekabeti olurken; daha düşük enerji maliyetleri, şirket içi bakır tel üretimi ve yeni tesisin avantajları sayesinde her iki yılda da yaklaşık %32 seviyesinde istikrarlı FAVÖK marjı öngörüyoruz. Global emsal çarpanlarındaki artışa rağmen, Astor’un henüz gelişme aşamasında olan iş modelini yansıtmak adına hedef çarpanlara uyguladığımız iskontoyu %30’dan %40’a çıkardık. Aşağı yönlü tahmin revizyonlarımızla birlikte hedef fiyatımızı %9 azaltarak TL190.8’e indiriyoruz; bu seviye %104 getiri potansiyeline işaret ediyor. Endeks üstü getiri görüşümüzü koruyoruz.

Öne Çıkanlar: ABD, daha yüksek marj sağlayan yapısıyla Astor’un temel stratejik pazarı olmaya devam ediyor. Yönetim, yapay zekâ kaynaklı veri merkezi yatırımlarının hızlanmasının da etkisiyle ABD satış siparişlerinin yıl sonuna kadar 100–150 milyon dolar aralığına ulaşabileceğini vurguladı. Şirket, bölgede faaliyet gösterebilmek için gerekli sertifikasyonları şimdiden tamamlamış durumda ve yaklaşık 100 milyon dolar başlangıç CAPEX’i olan küçük ölçekli bir ABD üretim tesisi seçeneğini değerlendiriyor. Öte yandan yönetim, Ukrayna’nın önümüzdeki yıllarda yeniden yapılanma projeleri üzerinden ek yukarı yönlü potansiyel sunabileceğine de dikkat çekti.

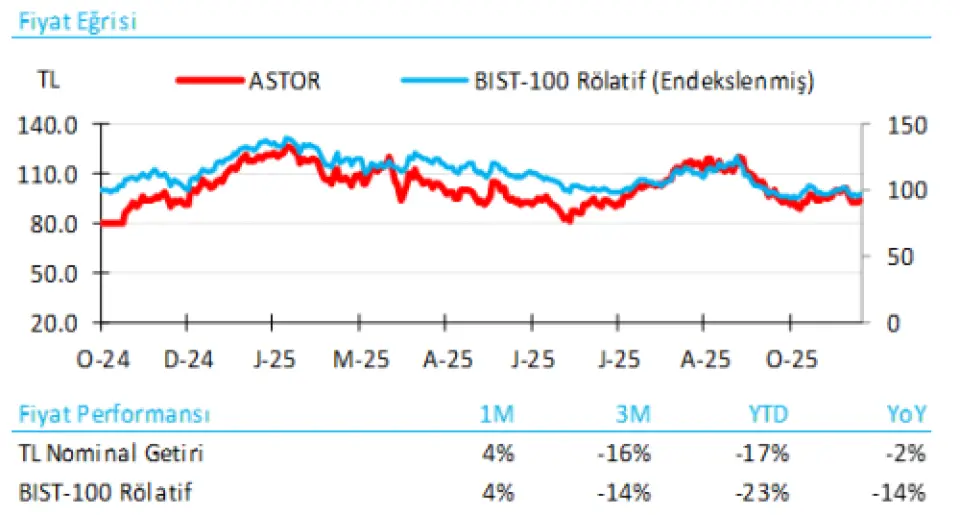

3Ç25 Sonuç Özeti: 3Ç net kârı TL2.745mn olarak gerçekleşerek reel bazda yıllık %1 daralmaya işaret etti (bizim TL1.1myr tahminimizin oldukça üzerinde). Sapmanın temel nedeni finansal yatırım ve fon gelirlerinden elde edilen daha yüksek kur farkı kazançları ile düşük efektif vergi oranları oldu. Çeyreklik gelirler 3Ç25’te yıllık %7 gerileyerek tahminlerimizle büyük ölçüde paralel gerçekleşti. İhracatın payı 9A25’te %46’ya yükseldi (9A24: %38). Brüt marjlar, yurtiçi dağıtım trafolarındaki fiyat rekabeti nedeniyle 4 puan daralarak %43.1’e geriledi. Opex/satış oranı 3Ç24’teki %8 seviyesinden 3Ç25’te hafif artışla %9’a yükseldi. Bu doğrultuda, FAVÖK yıllık bazda %17 düşerek TL2.5myr’a geriledi (tahminimiz TL2.6myr idi) ve FAVÖK marjı 3Ç25’te 4 puan düşüşle %32.8 oldu. Sabit varlık yatırımlarındaki girişim sermayesi fon değerlemelerinden kaynaklanan TL2myr seviyesindeki yatırım geliri, yüksek parasal kayıpları kısmen telafi etti ve böylece vergi öncesi kâr TL2.9myr’a (-%9 y/y) ulaştı. 9A25 sonuçları, net satışların 534mn dolar, FAVÖK’ün 174mn dolar seviyesinde gerçekleştiğini ve FAVÖK marjının %32.5 olduğunu gösteriyor. Astor, FY25 gelir beklentisini 940mn dolardan 853mn dolara (−%9) düşürdü; bu seviye yıllık bazda %13 büyümeye işaret ediyor. Yönetim, yeni tesisin tam devreye alınmasına kadar temkinli duruş sergileyerek FY26 için bir ciro tahmini paylaşmadı. 9A25 itibarıyla bakiye siparişler 2% ç/ç artışla 786mn dolara yükseldi (uluslararası %62, yurtiçi %38). Ürünlerin; %81’ini güç trafoları, %10’unu dağıtım trafoları ve %9’u da anahtarlama ürünlerinden oluşuyor.

Değerleme: Tahminlerimizdeki aşağı yönlü revizyonlara rağmen emsal çarpanlardaki artışın kısmen dengeleyici etkisiyle hedef fiyatımızı %9 düşürerek TL190.8’e (önceki: TL209.7) revize ediyoruz; bu seviye %104 yukarı potansiyel sunuyor. Astor’u %50 İNA / %50 FD/FAVÖK değerleme yöntemiyle değerlendiriyoruz. Hedef çarpanlarımız, 2025 ve 2026 için sırasıyla 12A ileri FD/FAVÖK 11.8x ve 9.7x olarak belirlenmiş olup, küresel emsallere kıyasla %40 iskonto içermektedir. Endeks Üstü Getiri tavsiyemizi koruyoruz.

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!