Banka Hisseleri Gündemde %40 Kazanç Potansiyelini İş Yatırım Açıkladı

Banka Hisseleri Gündemde %40 Kazanç Potansiyelini İş Yatırım Açıkladı. 2025 yılı yıllık beklenti raporunu yayınlayan İş Yatırım, favori banka hissesini açıkladı. Hissede %40 kazanç potansiyeli var

Banka Hisseleri Gündemde %40 Kazanç Potansiyelini İş Yatırım Açıkladı. 2025 yılı yıllık beklenti raporunu yayınlayan İş Yatırım, favori banka hissesini açıkladı. Hissede %40 kazanç potansiyeli var

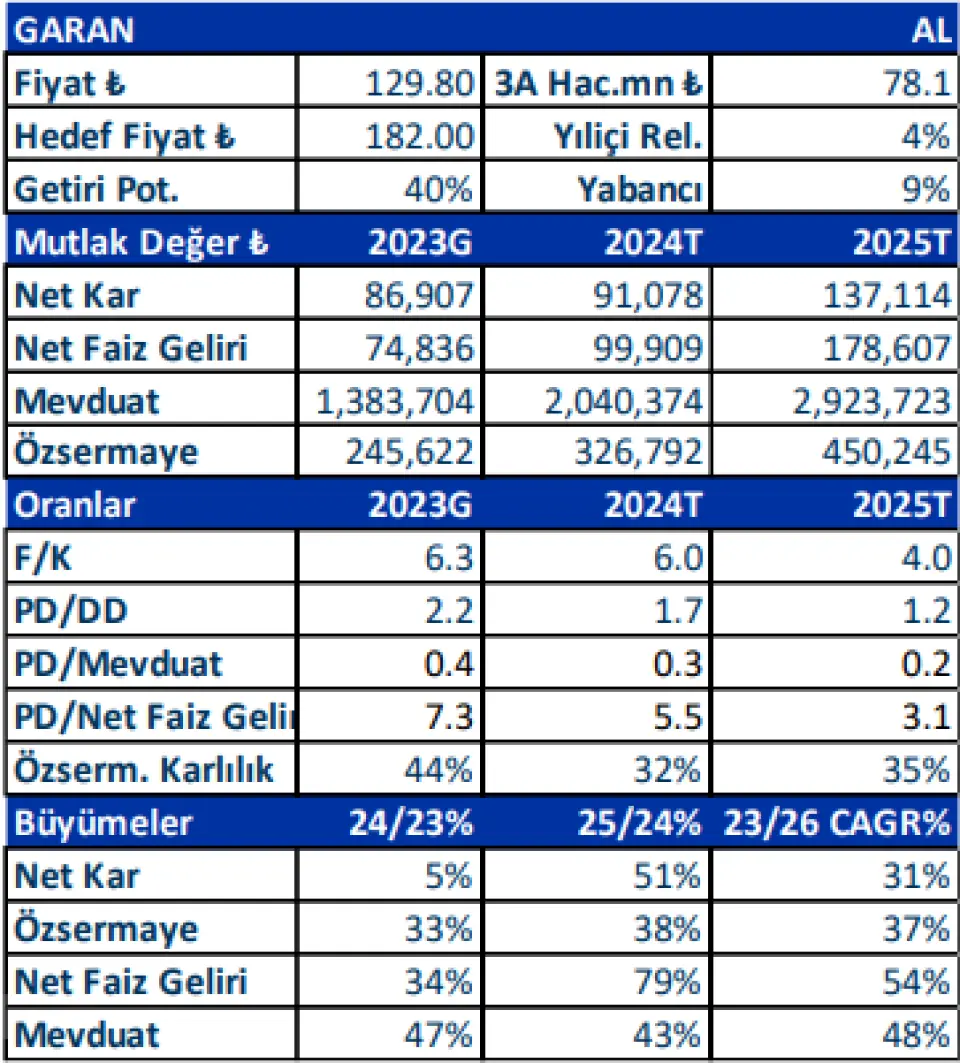

GARAN hissesine 182 Lira hedef fiyat açıklayan İş Yatırım, hisseden umutlu.

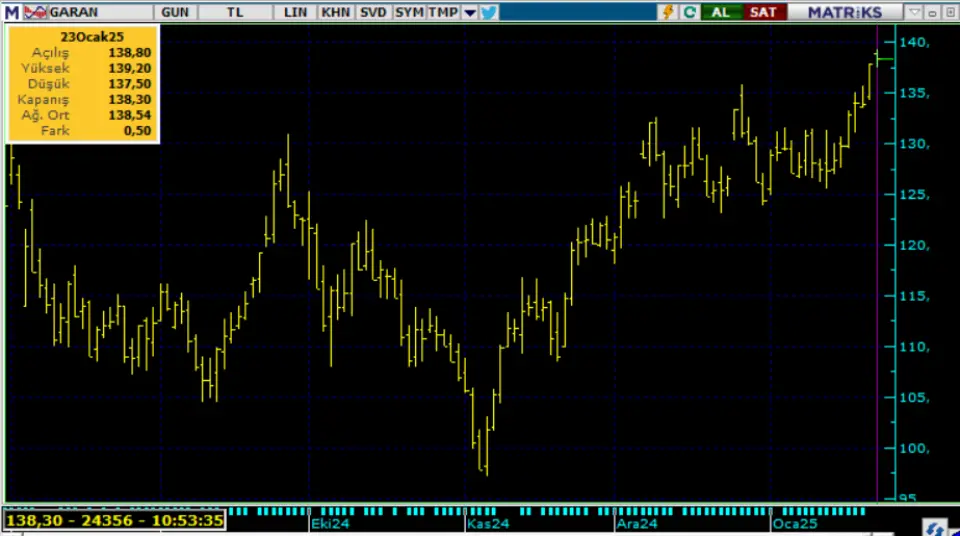

GARAN borsada yükselen trendde. 2024 yılı Kasım ayında primlenmeye başlayan hisse, 97 Lira fiyatı kendisine dip yaptı. Bu günlerde 140 Lira direnç fiyatı kırmaya çalışan hissede tarihi zirve fiyat ise 138 Lira.

GARAN günlük grafik:

GARAN İş Yatırım raporu:

Yatırım Teması

Garanti Bankası, fonlama yapısının çok geniş ve göreceli düşük maliyetli olması ve özellikle yüksek spredli tüketici kredi segmentlerindeki yüksek piyasa paylarıyla sektördeki en yüksek net faiz marjına sahip olan bankalardan birisi konumunda. Bankanın KKM’deki yüksek pazar payı fonlama maliyetlerinin yüksek seyrettiği bu dönemde marjlar için koruyucu bir kalkan görevi gördü. Bankanın menkul kıymet/toplam aktifler oranının düşük olması ve gecelik fonlamanın toplam fonlama içindeki düşük payı marjların göreceli yüksek kalmasının diğer faktörleri olarak karşımıza çıkıyor. Bankanın net faiz marjının 2025 yılında yaklaşık 200 baz puan genişlemesini bekliyoruz. Bankanın 2025 yılında güçlenmesini beklediğimiz ana faaliyet gelirlerinin önemli bir parçasını oluşturan ücret ve komisyon gelirlerinde de 2024 yılında artış tahmini beklentimiz %128, 2025 yılında ise %41 seviyesinde bulunuyor. Bunun yanında swap harici net trading gelirleri de 2024 yılında güçlenmiş seviyesini koruyacaktır. Bankanın aktif kalitesi konusundaki muhafazakâr yaklaşımı da takibe atılan kredilerin hızlanmasını beklediğimiz bu dönemde göreceli olarak bankayı ayrıştırıcı bir özellik olmaya devam edecek.

Katalizör

Makro ihtiyati tedbirlerde olası bir gevşeme bankanın marj ve karlılık görünümünü olumlu etkileyebilir.

Değerleme

Garanti Bankası için hedef fiyatımızı TL 165’den TL 192’ye yükseltiyor ve hisse için AL tavsiyemizi koruyoruz. Göreceli olarak yüksek özkaynak karlılık üretme potansiyelinin sürmesi ile Garanti’nin çarpan bazında primli işlem görmesi sürecinin devamını bekleriz. Tahmin dönemimizdeki karlılık ve özkaynak karlılık rakamlarımızı yukarı revize ettik ve hedef fiyatımızı 2025 sonu olacak şekilde belirledik. Hedef değerimizin ima ettiği 2025 PD/DD çarpanı 1.4x düzeyinde bulunuyor.

Riskler

Makro ekonomideki dalgalanmalar ve şoklar Garanti Bankası’nın karlılık ve bilanço yapısını olumsuz etkileyebilir. Bunun yanında rekabetin artması ve düzenleme ortamının banka aleyhine gelişmesi de yatırımcıların göz önüne alması gereken diğer riskler.