Banka Hissesi İçin Hedef Fiyat Korundu! Aracı Kurum AL Dedi

ICBC Yatırım banka hissesi için hedef fiyat açıklaması yaptı. Detaylar haberin devamında...

Yayınlama Tarihi: 31.10.2025 17:55

—

Son Güncelleme: 31.10.2025 17:55

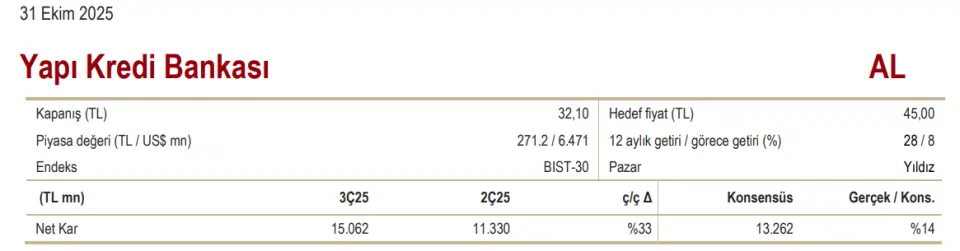

YKBNK 3Ç25 Bilanço Değerlendirmesi

ICBC Yatırım, YKBNK bilanço değerlendirmesini yayınladı. Aracı kurum hedef fiyatını korudu. Değelerlendirme şu şekilde oldu:

Bankacılık faaliyet gelirlerinde güçlü toparlanma - Yapi Kredi, 3Ç25’te solo bazda 15,1 milyar TL net kar açıkladı. Bu rakam, 13,3 milyar TL’lik piyasa beklentisinin %14 üzerinde gerçekleşti. Net kar çeyreklik %33, yıllık %201 artarak %26,0 öz sermaye karlılığına işaret etti ve Banka’nın 2025 yılı için %25 civarı öz sermaye karlılığı öngörüsüne paralel seyretti. TL krediler çeyreklik %10 artarak sektöre paralel bir bir büyüme gösterdi. Net faiz geliri çeyreklik %29, yıllık ise %183 arttı. Net faiz marjı 3Ç25’te çeyreklik olarak 55 baz puan iyileşti. Ücret ve komisyon gelirleri %13 artarken, faaliyet giderleri bira daha hızlı, %15 arttı. Türev işlemler kaynaklı zararlar swap maliyetlerinin yükselmesiyle arttı. Net karşılık gideri 7,0 milyar TL’ye yükselirken, net kredi risk maliyeti 163 baz puan ile yıllık 150-175 baz puanlık beklenti aralığıyla uyumlu gerçekleşti.

TL kredi ve mevduat büyümesi özel bankalarla paralel - TL krediler 3Ç25’te çeyreklik %10 artarak özel banka ortalamalarıyla uyumlu seyrederken. YP krediler %4 artışla sektör ortalamasının üzerinde gerçekleşti. Fonlama tarafında, TL mevduat çeyreklik %6 artış gösterdi. Para piyasası fonlaması ise %7 azaldı. Böylelikle TL vadesiz mevduat payı 1 puan düşüşle %48’e geriledi ancak sektör ortalamasının oldukça üzerinde kaldı. YP mevduatlar %3 artarak özel banka ortalamasıyla uyumlu seyretti. Tüm bunların sonucunda kredi-mevduat oranı 3 puan artarak %101’e yükseldi; bu oran sektör ortalaması olan %79’un üzerindedir.

Swap maliyetine göre düzeltilmiş NFM iyileşti- Banka’nın TL kredi-mevduat makası çeyreklik 37 baz puan daralırken, YP marjı da hafif düşüş gösterdi. Swap maliyetleri %22 artarak 25,3 milyar TL’ye ulaştı. TÜFEX geliri ise Ekim ayı enflasyon varsayımındaki değişiklikle %20 artışla 14,3 milyar TL oldu. Buna bağlı olarak, swap maliyetine göre düzeltilmiş NFM hesaplamalarımıza göre çeyreklik 74 baz puan artışla %2,7’ye yükseldi. Banka’nın MIS verilerine göre swap’a göre düzeltilmiş NFM %2,3 olarak gerçekleşti ve 55 baz puan iyileşti. Banka, 2025 için 200-225 baz puan NFM iyileşmesi öngörüyor.

Ücret gelirleri bankanın öngörüsünü aşabilir - Ücret ve komisyon gelirleri 3Ç25’te çeyreklik %13, yıllık %59 arttı. Faaliyet giderleri ise çeyreklik %15, yıllık %51 yükseldi. Buna bağlı olarak, ücret gelirleri / operasyonel gider oranı 2 puan düşüşle %99’a geriledi. Banka, 2025 yılı için ücret ve komisyon gelirlerinde %40’ın üzerinde artış öngörüyor.

Varlık kalitesi - Yapi Kredi’nin takipteki kredi oranı çeyreklik yatay kalarak %3,4 seviyesinde gerçekleşti. Çeyrekte 8,1 milyar TL net NPL girişi olurken, bu rakam bir önceki çeyreğe paralel seyretti. İkinci etap kredilerin toplam içindeki payı 150 baz puan azalarak %12,2’ye, yeniden yapılandırılmış kredilerin payı ise hafif düşüşle %7,6’ya indi. Toplam karşılık oranı %3,7 ile sabit kaldı. Banka hesaplamalarına göre kur etkisinden arındırılmış net risk maliyeti 3Ç25 ve 9A25’te 163 baz puan ile yıllık 150-175 baz puan öngörü aralığına uyumlu seyretti.

Sermaye yeterliliği - Bankanın düzenleme etkileri hariç sermaye yeterlilik oranı solo bazda çeyreklik 80 baz puan artışla %13,9’a yükseldi. Banka hesaplamalarına göre, faiz oranlarında 100 baz puanlık artışın SYR üzerindeki etkisi 15 baz puan, TL’nin %10 değer kaybının etkisi ise SYR’de 12 baz puan, çekirdek oranda 29 baz puan düzeyindedir.

Değerleme - Hisse son bir yılda %28 artarak BIST-100 endeksine göre %8 daha iyi bir performans gösterdi. Bununla birlikte 2025 tahminlerimize göre 5,47x F/K ve 1,11x PD/DD çarpanlarından işlem gören Yapı Kredi Bankası için AL önerimizi ve 45,00 TL hedef fiyatımızı koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

ICBC Yatırım, YKBNK bilanço değerlendirmesini yayınladı. Aracı kurum hedef fiyatını korudu. Değelerlendirme şu şekilde oldu:

Bankacılık faaliyet gelirlerinde güçlü toparlanma - Yapi Kredi, 3Ç25’te solo bazda 15,1 milyar TL net kar açıkladı. Bu rakam, 13,3 milyar TL’lik piyasa beklentisinin %14 üzerinde gerçekleşti. Net kar çeyreklik %33, yıllık %201 artarak %26,0 öz sermaye karlılığına işaret etti ve Banka’nın 2025 yılı için %25 civarı öz sermaye karlılığı öngörüsüne paralel seyretti. TL krediler çeyreklik %10 artarak sektöre paralel bir bir büyüme gösterdi. Net faiz geliri çeyreklik %29, yıllık ise %183 arttı. Net faiz marjı 3Ç25’te çeyreklik olarak 55 baz puan iyileşti. Ücret ve komisyon gelirleri %13 artarken, faaliyet giderleri bira daha hızlı, %15 arttı. Türev işlemler kaynaklı zararlar swap maliyetlerinin yükselmesiyle arttı. Net karşılık gideri 7,0 milyar TL’ye yükselirken, net kredi risk maliyeti 163 baz puan ile yıllık 150-175 baz puanlık beklenti aralığıyla uyumlu gerçekleşti.

TL kredi ve mevduat büyümesi özel bankalarla paralel - TL krediler 3Ç25’te çeyreklik %10 artarak özel banka ortalamalarıyla uyumlu seyrederken. YP krediler %4 artışla sektör ortalamasının üzerinde gerçekleşti. Fonlama tarafında, TL mevduat çeyreklik %6 artış gösterdi. Para piyasası fonlaması ise %7 azaldı. Böylelikle TL vadesiz mevduat payı 1 puan düşüşle %48’e geriledi ancak sektör ortalamasının oldukça üzerinde kaldı. YP mevduatlar %3 artarak özel banka ortalamasıyla uyumlu seyretti. Tüm bunların sonucunda kredi-mevduat oranı 3 puan artarak %101’e yükseldi; bu oran sektör ortalaması olan %79’un üzerindedir.

Swap maliyetine göre düzeltilmiş NFM iyileşti- Banka’nın TL kredi-mevduat makası çeyreklik 37 baz puan daralırken, YP marjı da hafif düşüş gösterdi. Swap maliyetleri %22 artarak 25,3 milyar TL’ye ulaştı. TÜFEX geliri ise Ekim ayı enflasyon varsayımındaki değişiklikle %20 artışla 14,3 milyar TL oldu. Buna bağlı olarak, swap maliyetine göre düzeltilmiş NFM hesaplamalarımıza göre çeyreklik 74 baz puan artışla %2,7’ye yükseldi. Banka’nın MIS verilerine göre swap’a göre düzeltilmiş NFM %2,3 olarak gerçekleşti ve 55 baz puan iyileşti. Banka, 2025 için 200-225 baz puan NFM iyileşmesi öngörüyor.

Ücret gelirleri bankanın öngörüsünü aşabilir - Ücret ve komisyon gelirleri 3Ç25’te çeyreklik %13, yıllık %59 arttı. Faaliyet giderleri ise çeyreklik %15, yıllık %51 yükseldi. Buna bağlı olarak, ücret gelirleri / operasyonel gider oranı 2 puan düşüşle %99’a geriledi. Banka, 2025 yılı için ücret ve komisyon gelirlerinde %40’ın üzerinde artış öngörüyor.

Varlık kalitesi - Yapi Kredi’nin takipteki kredi oranı çeyreklik yatay kalarak %3,4 seviyesinde gerçekleşti. Çeyrekte 8,1 milyar TL net NPL girişi olurken, bu rakam bir önceki çeyreğe paralel seyretti. İkinci etap kredilerin toplam içindeki payı 150 baz puan azalarak %12,2’ye, yeniden yapılandırılmış kredilerin payı ise hafif düşüşle %7,6’ya indi. Toplam karşılık oranı %3,7 ile sabit kaldı. Banka hesaplamalarına göre kur etkisinden arındırılmış net risk maliyeti 3Ç25 ve 9A25’te 163 baz puan ile yıllık 150-175 baz puan öngörü aralığına uyumlu seyretti.

Sermaye yeterliliği - Bankanın düzenleme etkileri hariç sermaye yeterlilik oranı solo bazda çeyreklik 80 baz puan artışla %13,9’a yükseldi. Banka hesaplamalarına göre, faiz oranlarında 100 baz puanlık artışın SYR üzerindeki etkisi 15 baz puan, TL’nin %10 değer kaybının etkisi ise SYR’de 12 baz puan, çekirdek oranda 29 baz puan düzeyindedir.

Değerleme - Hisse son bir yılda %28 artarak BIST-100 endeksine göre %8 daha iyi bir performans gösterdi. Bununla birlikte 2025 tahminlerimize göre 5,47x F/K ve 1,11x PD/DD çarpanlarından işlem gören Yapı Kredi Bankası için AL önerimizi ve 45,00 TL hedef fiyatımızı koruyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!