Banka Hissesinde %49,39 Potansiyel Getiri Beklentisi

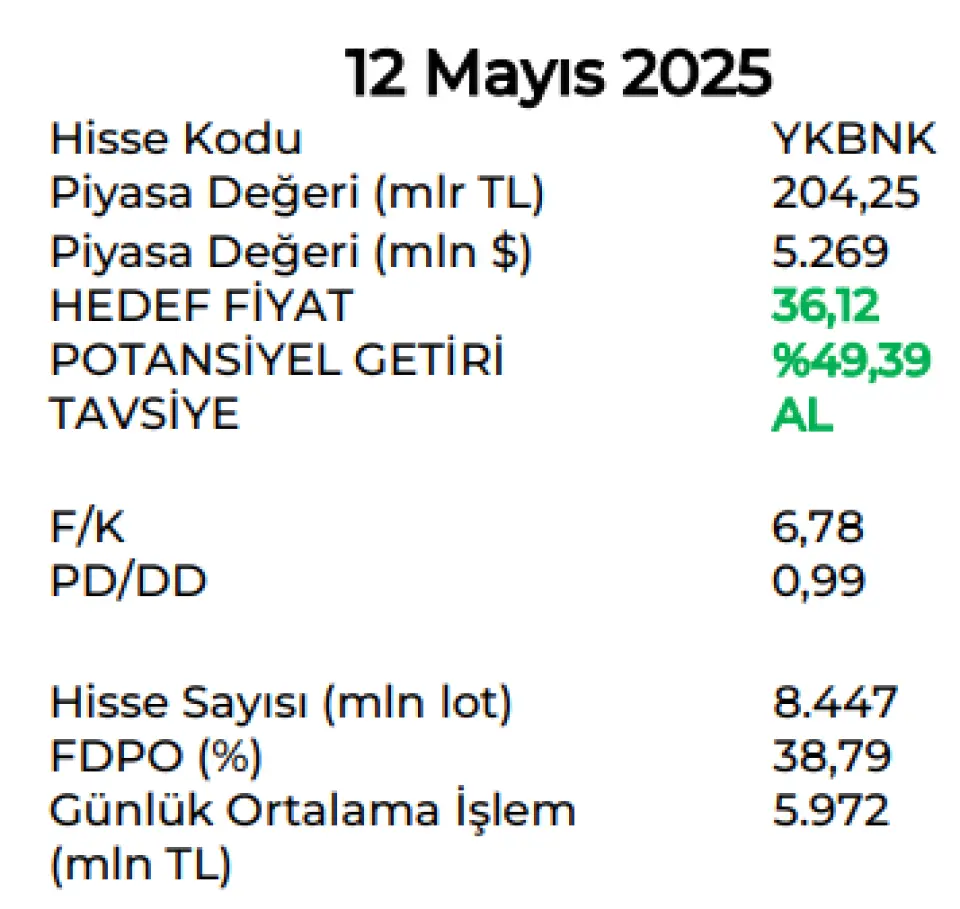

Banka Hissesinde %49,39 Potansiyel Getiri Beklentisi. Marbaş Menkul YKBNK hissesi için hedef fiyat raporu yayınladı ve hisseye AL tavsiyesi verdi.

Yayınlama Tarihi: 12.05.2025 12:00

—

Son Güncelleme: 12.05.2025 12:00

Banka Hissesinde %49,39 Potansiyel Getiri Beklentisi. Marbaş Menkul YKBNK hissesi için hedef fiyat raporu yayınladı ve hisseye AL tavsiyesi verdi.

YKBNK hissesi için 36,12 Lira hedef fiyat veren Marbaş Menkul hisseden kazanç beklentisi içinde.

Marbaş Menkul YKBNK raporu:

YAPI KREDİ BANKASI TL kredi getirisi gelişimi sınırlandı. Kredi kartı hariç ç-ç 10 baz puan artış gösterirken yıllık 800 baz puan artışla %48,3 seviyesine ulaştı. Aktif TL kredi fiyatlamasında sektör üzerinde yapılanma sürmeye devam ediyor. Tüketicide 300, ticari tarafta 500 baz puan üzerine ulaşıldı. Mevduat müşterilerinde TL çeyreklik %7, yıllık %26 büyümeyle 838 milyar TL’yi buldu. YP müşteri mevduatı ise çeyreklik %12 yıllık %6 artışla 17,8 milyar dolar seviyesine ulaştı. Mevduat kırılımlarında %78’i perakende iken %22’si kurumsal&ticari mevduatlardır. TL kredi mevduat spreadi çeyrekten çeyreğe 315 baz puan yükseliş gösterdi.

Yıllık yükseliş 515 baz puanı buldu. Sürpriz burada görmüyoruz. Vadesiz mevduat taban ağırlığı bankayı pozitif ayrıştırdı. Net faiz geliri artış gösterdi.. Beklentimize paralel yıllık %15, 26,17 milyar TL net faiz geliri gerçekleşti. NFM ç-ç 136 baz puan y-y ise 80 baz puan artış göstererek %2,09 seviyesine ulaştı. Beklentimize paralel sonuçlar gözlemliyoruz. Swap dahil net faiz gelirleri ise 11,41 milyar TL olarak gerçekleşirken yıllık artış %110 oldu.Net ücret ve komisyon tarafında beklentimize paralel sonuçlar geldi. TÜFE üstünde artış bekliyorduk. Öyle de oldu. Yıllık %46,24 artışla 22,75 milyar TL seviyesine ulaştı.

Sigorta, ödeme sistemleri, para transferleri tarafında toplam kalemden daha fazla büyüme var. Ticari gelir tarafı şaşırttı. 8 milyar üzerinde zarar oluşması beklenirken özellikle türev tarafı güçlü gelince 6,94 milyar TL zarar oluştu. Bu durum doğal olarak karlılığın yönünü değiştirdi. Faaliyet giderlerinde sürpriz yok. Maliyet azaltma çabalarını izleyeceğimiz bir bilanço yapısı mevcuttu ancak enflasyon geçişkenliği giderleri artırdı. Personel giderlerinin ağırlık gösterdiği bir yapı gözlemliyoruz. Büyümeye ilişkin giderlerde önemli yer edinmeye başladı.

Enflasyon, personel ve büyüme giderleri doğal olarak faaliyet giderlerini TÜFE üstünde artırdı. %53,07 artışla 25,08 milyar TL olarak beklentimize tam paralel diyebiliriz. NPL artıyor. Çeyreklik 30 baz puan artışla %3,4 seviyesine ulaşıldı. Son dönemlerinde en yüksek takipteki net kredi girişi oluşurken tüketici&kredi kartı kaynaklı ağırlık sürüyor.

Karşılık artışı sert gözlemlendi. Özellikle NPL girişleri ile çeyreklik %40 yıllık %181 artışla 6,31 milyar TL oldu. Beklentimize paralel diyebiliriz. Tahsilat harici karşılık 10,11 milyar TL seviyesine ulaştı. CoR -105 baz puan tahsilat, +266 baz puan III.aşama ve 17 baz puan I ve II. Aşama artışıyla 178 baz puan ile beklentilere paralel gerçekleşti. SYO, çekirdekte 120; ana 90; syo’da 80 baz puan daralmayla %10,7, %11,7, %14,4 olarak gerçekleşti. Özsermaye karlılığı (RoE) çeyreklik 1 yıllık 2649 baz puan düşüşle %15,6 olarak sonuçlandı. Beklentimizin bir tık altında kaldı.

GELECEĞE YÖNELİK DEĞERLENDİRMELER

Sektör bakımından en tutarlı bütçelenme faaliyeti gerçekleştirilmiş görünüyor. Temmuz’a kadar faiz indirimi beklemeyen bir Yapı Kredi var. %49’tan fonlama faaliyetlerinin süreceği ve hatta Temmuz ayında faiz indirimi olup olmayacağı konusunda kafa karışıkları olduğunu gözlemlemekteyiz. Enflasyonda düşüş bekleniyor ancak üst bant beklentisi olan %32’ye yılsonu TÜFE’nin yakınsama beklentisi hakim diyebiliriz. Üzerinde reel faizin ne kadar sürdürülebilir olacağı konusunda belirsizlikler var. TÜFE %35 üzerinde katı kalmaya devam ederse faiz politikası sıkı kalacağı için sermaye yeterlilik oranında zayıf bankalar problem yaşama olasılığı artabileceğini değerlendiriyoruz. %3 üzerinde bir net faiz marjı oluşturma beklentisi hakim. Eğer politika faizi doğrultusunda fonlama maliyetleri güçlü kalmaya devam ederse net faiz marjları tarafında aşağı yönlü beklentiler hakim olmaya devam edecek gibi duruyor.

Sektörün en yüksek vadesiz mevduat tabanlarından birisine sahip olan Yapı Kredi Bankası fonlama tarafında daha proaktif yönetme şansına sahip diyebiliriz. Maaş müşterileri kaynaklı olumlu etkilenen bir yapı var. Vadeli tarafta korkulduğu kadar güçlü faiz ödenmediğini belirtmiş olalım. Bu noktadan pozitif ayrışmasını bekliyoruz. Komisyondan kaynaklı sektörün iyileşmesi var deniliyor. Kredi kartlarında frenlemeye giden Yapı Kredi tekrardan burada büyümeye başladığını belirtmesi önemlidir. Komisyon gelirleri beklenenden daha hızlı genişlemesini tahmin ediyoruz. Dolarizasyon tarafında yabancılar hızlı çıkarken iç tarafta talep bireyselden değil ticariden geldiği vurgusu var. Son yaşanan gelişmeler döneminde şubeler operasyonel olarak önemli bir yönetişim gerçekleştirdikleri belirtildi. Hazine tarafında aksiyonlar alınmaya devam edildiğini gözlemliyoruz. Bono alım satım işlemleri üzerinden işlemler sürüyor.

Her çeyrek 4-5 milyar TL bandında bir ticari gelir yazımı tahmin ediyoruz. Bu da net faiz tarafında herhangi bir zayıflamayı kompanse edebilir. Operasyonel giderlerde sektöre göre %44-45’lerde gelire oranla devam edeceği için sert bir artış beklememek lazım diyebiliriz ancak burada olası beklenti dışı değişimler de önemli derecede etkiliyor olacaktır. Yılda 2 kez personele zam yapılıyor ancak oranlar parça zam olması nedeniyle 1 bileşik zam miktarına denk gelecek tutardadır diyebiliriz.

Makroekonomik koşullar sıkı kalmaya devam ederse aktif kalitesinde bozulmalar gözlemleyebiliriz. Reel faiz diri kaldığı sürece aktif kalitesinde bozulmalar ortaya çıkacağı endişesi genel piyasada hakim görünüyor. BDDK istatistiklerine göre küçük nitelikte işletmelerde küçük küçük bozulmalar izleniyor.

Genel piyasada en erken Temmuz ayına kadar sıkı duruş devam beklentisi hakimdir.

Yapı Kredi Bankası, 2025 yılsonunda şirket ortalama TÜFE altında TL kredi büyümesi, orta-onlu seviyelerde YP kredi büyümesi, 300 baz puan net faiz marjı iyileşmesi, %25- 30 bandında komisyon büyümesi, %50 altında gider artışı, 150-175 baz puan CoR, maddi RoE orta %20’li seviyeler bekliyor.

YKBNK hissesi için 36,12 Lira hedef fiyat veren Marbaş Menkul hisseden kazanç beklentisi içinde.

Marbaş Menkul YKBNK raporu:

YAPI KREDİ BANKASI TL kredi getirisi gelişimi sınırlandı. Kredi kartı hariç ç-ç 10 baz puan artış gösterirken yıllık 800 baz puan artışla %48,3 seviyesine ulaştı. Aktif TL kredi fiyatlamasında sektör üzerinde yapılanma sürmeye devam ediyor. Tüketicide 300, ticari tarafta 500 baz puan üzerine ulaşıldı. Mevduat müşterilerinde TL çeyreklik %7, yıllık %26 büyümeyle 838 milyar TL’yi buldu. YP müşteri mevduatı ise çeyreklik %12 yıllık %6 artışla 17,8 milyar dolar seviyesine ulaştı. Mevduat kırılımlarında %78’i perakende iken %22’si kurumsal&ticari mevduatlardır. TL kredi mevduat spreadi çeyrekten çeyreğe 315 baz puan yükseliş gösterdi.

Yıllık yükseliş 515 baz puanı buldu. Sürpriz burada görmüyoruz. Vadesiz mevduat taban ağırlığı bankayı pozitif ayrıştırdı. Net faiz geliri artış gösterdi.. Beklentimize paralel yıllık %15, 26,17 milyar TL net faiz geliri gerçekleşti. NFM ç-ç 136 baz puan y-y ise 80 baz puan artış göstererek %2,09 seviyesine ulaştı. Beklentimize paralel sonuçlar gözlemliyoruz. Swap dahil net faiz gelirleri ise 11,41 milyar TL olarak gerçekleşirken yıllık artış %110 oldu.Net ücret ve komisyon tarafında beklentimize paralel sonuçlar geldi. TÜFE üstünde artış bekliyorduk. Öyle de oldu. Yıllık %46,24 artışla 22,75 milyar TL seviyesine ulaştı.

Sigorta, ödeme sistemleri, para transferleri tarafında toplam kalemden daha fazla büyüme var. Ticari gelir tarafı şaşırttı. 8 milyar üzerinde zarar oluşması beklenirken özellikle türev tarafı güçlü gelince 6,94 milyar TL zarar oluştu. Bu durum doğal olarak karlılığın yönünü değiştirdi. Faaliyet giderlerinde sürpriz yok. Maliyet azaltma çabalarını izleyeceğimiz bir bilanço yapısı mevcuttu ancak enflasyon geçişkenliği giderleri artırdı. Personel giderlerinin ağırlık gösterdiği bir yapı gözlemliyoruz. Büyümeye ilişkin giderlerde önemli yer edinmeye başladı.

Enflasyon, personel ve büyüme giderleri doğal olarak faaliyet giderlerini TÜFE üstünde artırdı. %53,07 artışla 25,08 milyar TL olarak beklentimize tam paralel diyebiliriz. NPL artıyor. Çeyreklik 30 baz puan artışla %3,4 seviyesine ulaşıldı. Son dönemlerinde en yüksek takipteki net kredi girişi oluşurken tüketici&kredi kartı kaynaklı ağırlık sürüyor.

Karşılık artışı sert gözlemlendi. Özellikle NPL girişleri ile çeyreklik %40 yıllık %181 artışla 6,31 milyar TL oldu. Beklentimize paralel diyebiliriz. Tahsilat harici karşılık 10,11 milyar TL seviyesine ulaştı. CoR -105 baz puan tahsilat, +266 baz puan III.aşama ve 17 baz puan I ve II. Aşama artışıyla 178 baz puan ile beklentilere paralel gerçekleşti. SYO, çekirdekte 120; ana 90; syo’da 80 baz puan daralmayla %10,7, %11,7, %14,4 olarak gerçekleşti. Özsermaye karlılığı (RoE) çeyreklik 1 yıllık 2649 baz puan düşüşle %15,6 olarak sonuçlandı. Beklentimizin bir tık altında kaldı.

GELECEĞE YÖNELİK DEĞERLENDİRMELER

Sektör bakımından en tutarlı bütçelenme faaliyeti gerçekleştirilmiş görünüyor. Temmuz’a kadar faiz indirimi beklemeyen bir Yapı Kredi var. %49’tan fonlama faaliyetlerinin süreceği ve hatta Temmuz ayında faiz indirimi olup olmayacağı konusunda kafa karışıkları olduğunu gözlemlemekteyiz. Enflasyonda düşüş bekleniyor ancak üst bant beklentisi olan %32’ye yılsonu TÜFE’nin yakınsama beklentisi hakim diyebiliriz. Üzerinde reel faizin ne kadar sürdürülebilir olacağı konusunda belirsizlikler var. TÜFE %35 üzerinde katı kalmaya devam ederse faiz politikası sıkı kalacağı için sermaye yeterlilik oranında zayıf bankalar problem yaşama olasılığı artabileceğini değerlendiriyoruz. %3 üzerinde bir net faiz marjı oluşturma beklentisi hakim. Eğer politika faizi doğrultusunda fonlama maliyetleri güçlü kalmaya devam ederse net faiz marjları tarafında aşağı yönlü beklentiler hakim olmaya devam edecek gibi duruyor.

Sektörün en yüksek vadesiz mevduat tabanlarından birisine sahip olan Yapı Kredi Bankası fonlama tarafında daha proaktif yönetme şansına sahip diyebiliriz. Maaş müşterileri kaynaklı olumlu etkilenen bir yapı var. Vadeli tarafta korkulduğu kadar güçlü faiz ödenmediğini belirtmiş olalım. Bu noktadan pozitif ayrışmasını bekliyoruz. Komisyondan kaynaklı sektörün iyileşmesi var deniliyor. Kredi kartlarında frenlemeye giden Yapı Kredi tekrardan burada büyümeye başladığını belirtmesi önemlidir. Komisyon gelirleri beklenenden daha hızlı genişlemesini tahmin ediyoruz. Dolarizasyon tarafında yabancılar hızlı çıkarken iç tarafta talep bireyselden değil ticariden geldiği vurgusu var. Son yaşanan gelişmeler döneminde şubeler operasyonel olarak önemli bir yönetişim gerçekleştirdikleri belirtildi. Hazine tarafında aksiyonlar alınmaya devam edildiğini gözlemliyoruz. Bono alım satım işlemleri üzerinden işlemler sürüyor.

Her çeyrek 4-5 milyar TL bandında bir ticari gelir yazımı tahmin ediyoruz. Bu da net faiz tarafında herhangi bir zayıflamayı kompanse edebilir. Operasyonel giderlerde sektöre göre %44-45’lerde gelire oranla devam edeceği için sert bir artış beklememek lazım diyebiliriz ancak burada olası beklenti dışı değişimler de önemli derecede etkiliyor olacaktır. Yılda 2 kez personele zam yapılıyor ancak oranlar parça zam olması nedeniyle 1 bileşik zam miktarına denk gelecek tutardadır diyebiliriz.

Makroekonomik koşullar sıkı kalmaya devam ederse aktif kalitesinde bozulmalar gözlemleyebiliriz. Reel faiz diri kaldığı sürece aktif kalitesinde bozulmalar ortaya çıkacağı endişesi genel piyasada hakim görünüyor. BDDK istatistiklerine göre küçük nitelikte işletmelerde küçük küçük bozulmalar izleniyor.

Genel piyasada en erken Temmuz ayına kadar sıkı duruş devam beklentisi hakimdir.

Yapı Kredi Bankası, 2025 yılsonunda şirket ortalama TÜFE altında TL kredi büyümesi, orta-onlu seviyelerde YP kredi büyümesi, 300 baz puan net faiz marjı iyileşmesi, %25- 30 bandında komisyon büyümesi, %50 altında gider artışı, 150-175 baz puan CoR, maddi RoE orta %20’li seviyeler bekliyor.