Banka Hissesinde Yarı Yarıya Fiyat Artışı Bekleniyor

Banka Hissesinde Yarı Yarıya Fiyat Artışı Bekleniyor. Şeker Yatırım banka hissesini model portföyüne aldı ve hissede kazanç beklentisini açıkladı.

Yayınlama Tarihi: 04.07.2025 16:00

—

Son Güncelleme: 04.07.2025 16:00

Banka Hissesinde Yarı Yarıya Fiyat Artışı Bekleniyor. Şeker Yatırım banka hissesini model portföyüne aldı ve hissede kazanç beklentisini açıkladı.

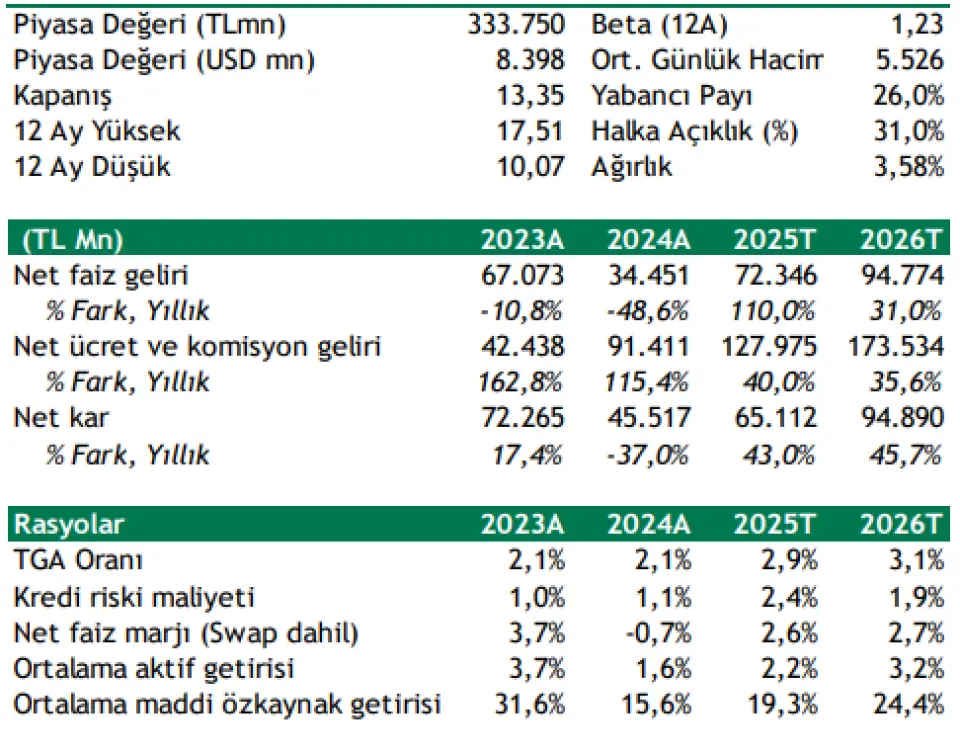

ISCTR hissesi için hedef fiyat raporu yayınlayan kurum, hisseye 20,07 Lira hedef fiyat tespit etti. Bu hedefle hissede tam %50 kazanç potansiyeli oluşuyor.

Şeker Yatırım ISCTR raporu:

İş Bankası (Al, Hedef: 20,07 TL) Getiri Potansiyeli: %50

Rakiplerini geride bırakan etkin maliyet yönetimi

Bankanın güçlü vadesiz mevduat tabanı, artış gösteren ücret ve komisyon gelirleri, etkin maliyet yönetimi, bireysel kredilerde görece düşük risk konsantrasyonu ve elverişli TL likiditesini göz önünde bulundurarak AL tavsiyemizi koruyoruz.

İş Bankası 1Ç25 solo finansal sonuçlarında 12,418 milyon TL net kar açıkladı. Bankanın net kar rakamı yıllık bazda %12 gerilerken, çeyreklik bazda net kar artışı %15 seviyesinde gerçekleşti.

Banka yönetimi 2025 yılı beklentilerinde değişiklik yapmazken, marjlarda 450 baz puan iyileşme ile ~%30 özkaynak karlılığını hedefini korudu. Vadesiz mevduat tabanında güçlü konum

Vadesiz mevduatların toplam mevduatlar içindeki ağırlığı 1Ç25 itibariyle %41,8 seviyesinde olup oldukça kuvvetlidir.

Ücret ve komisyon gelirleri güçlü kalmaya devam ediyor. Komisyon gelirleri, artan krediler, yeni müşteri kazanımı ve ödeme sistemi katkısı sayesinde 1Ç25 itibariyle yıllık %39,2 çeyreksel bazda %3 artış göstermiştir. Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 1Ç25 itibariyle %85,5 seviyesinde bulunmaktadır.

Etkin maliyet yönetimi. Faaliyet giderleri bir önceki çeyreğe göre %4,7 azalırken, personel giderlerinin etkisiyle yıllık bazda %23,6 artış göstermiştir.

Bireysel kredilerde görece düşük risk konsantrasyonu. TGA rasyosu 1Ç25’te önceki çeyreğe göre 30bp artışla %2,4 seviyesine yükselmiştir. Bireysel krediler ve kredi kartlarının ağırlığı %31 olup rakipleri arasındaki en düşük seviyededir ve aktif kalitesindeki olası bozulmalara karşı korunak sağlamaktadır. Üçüncü aşama takipteki kredi karşılık oranı 1Ç25’te 190 baz puan azalarak %70,6 olarak gerçekleşmiştir. İkinci aşama kredi oranı da %9,3 ile önceki çeyreğe göre (%9,1) hafif artış göstermiştir.

Bankanın net karının 2025 yılında 2024 yılına göre yıllık %43 artış göstermesini bekliyoruz. 20,07 TL olan hedef fiyatımızın %50 artış potansiyeli bulunurken, Banka için “AL” tavsiyemizi koruyoruz. Banka payları 2025T 5,1x F/K ve 0,93x F/DD çarpanlarıyla ve %19,3 ortalama maddi özkaynak karlılığıyla işlem görmektedir.

Beklentimizden daha olumsuz seyreden sorunlu kredi oluşumu ve fonlama maliyetleri banka paylarının performansında olumsuz etki yapabilir.

ISCTR hissesi için hedef fiyat raporu yayınlayan kurum, hisseye 20,07 Lira hedef fiyat tespit etti. Bu hedefle hissede tam %50 kazanç potansiyeli oluşuyor.

Şeker Yatırım ISCTR raporu:

İş Bankası (Al, Hedef: 20,07 TL) Getiri Potansiyeli: %50

Rakiplerini geride bırakan etkin maliyet yönetimi

Bankanın güçlü vadesiz mevduat tabanı, artış gösteren ücret ve komisyon gelirleri, etkin maliyet yönetimi, bireysel kredilerde görece düşük risk konsantrasyonu ve elverişli TL likiditesini göz önünde bulundurarak AL tavsiyemizi koruyoruz.

İş Bankası 1Ç25 solo finansal sonuçlarında 12,418 milyon TL net kar açıkladı. Bankanın net kar rakamı yıllık bazda %12 gerilerken, çeyreklik bazda net kar artışı %15 seviyesinde gerçekleşti.

Banka yönetimi 2025 yılı beklentilerinde değişiklik yapmazken, marjlarda 450 baz puan iyileşme ile ~%30 özkaynak karlılığını hedefini korudu. Vadesiz mevduat tabanında güçlü konum

Vadesiz mevduatların toplam mevduatlar içindeki ağırlığı 1Ç25 itibariyle %41,8 seviyesinde olup oldukça kuvvetlidir.

Ücret ve komisyon gelirleri güçlü kalmaya devam ediyor. Komisyon gelirleri, artan krediler, yeni müşteri kazanımı ve ödeme sistemi katkısı sayesinde 1Ç25 itibariyle yıllık %39,2 çeyreksel bazda %3 artış göstermiştir. Ücret ve komisyon gelirlerinin faaliyet giderlerini karşılama oranı 1Ç25 itibariyle %85,5 seviyesinde bulunmaktadır.

Etkin maliyet yönetimi. Faaliyet giderleri bir önceki çeyreğe göre %4,7 azalırken, personel giderlerinin etkisiyle yıllık bazda %23,6 artış göstermiştir.

Bireysel kredilerde görece düşük risk konsantrasyonu. TGA rasyosu 1Ç25’te önceki çeyreğe göre 30bp artışla %2,4 seviyesine yükselmiştir. Bireysel krediler ve kredi kartlarının ağırlığı %31 olup rakipleri arasındaki en düşük seviyededir ve aktif kalitesindeki olası bozulmalara karşı korunak sağlamaktadır. Üçüncü aşama takipteki kredi karşılık oranı 1Ç25’te 190 baz puan azalarak %70,6 olarak gerçekleşmiştir. İkinci aşama kredi oranı da %9,3 ile önceki çeyreğe göre (%9,1) hafif artış göstermiştir.

Bankanın net karının 2025 yılında 2024 yılına göre yıllık %43 artış göstermesini bekliyoruz. 20,07 TL olan hedef fiyatımızın %50 artış potansiyeli bulunurken, Banka için “AL” tavsiyemizi koruyoruz. Banka payları 2025T 5,1x F/K ve 0,93x F/DD çarpanlarıyla ve %19,3 ortalama maddi özkaynak karlılığıyla işlem görmektedir.

Beklentimizden daha olumsuz seyreden sorunlu kredi oluşumu ve fonlama maliyetleri banka paylarının performansında olumsuz etki yapabilir.