Beklentilerden Güçlü Sonuçlar Açıklayan Şirketin Bilançosu Analiz Edildi!

2025 yılı 2. çeyrek finansal verilerinde beklentilerden güçlü sonuçlar açıklayan şirketin bilançosu analiz edildi! Tüm ayrıntılar haberde.

Yayınlama Tarihi: 19.08.2025 17:40

—

Son Güncelleme: 19.08.2025 17:40

Aracı kurumlardan biri olan Garanti BBVA Yatırım, Şişe Cam (SISE) tarafından duyurulan 2. çeyrek finansallarını yorumladı.

Aracı kurum, Şişecam bilançosu için "Beklentilerden güçlü sonuçlar" ifadesini kullandı.

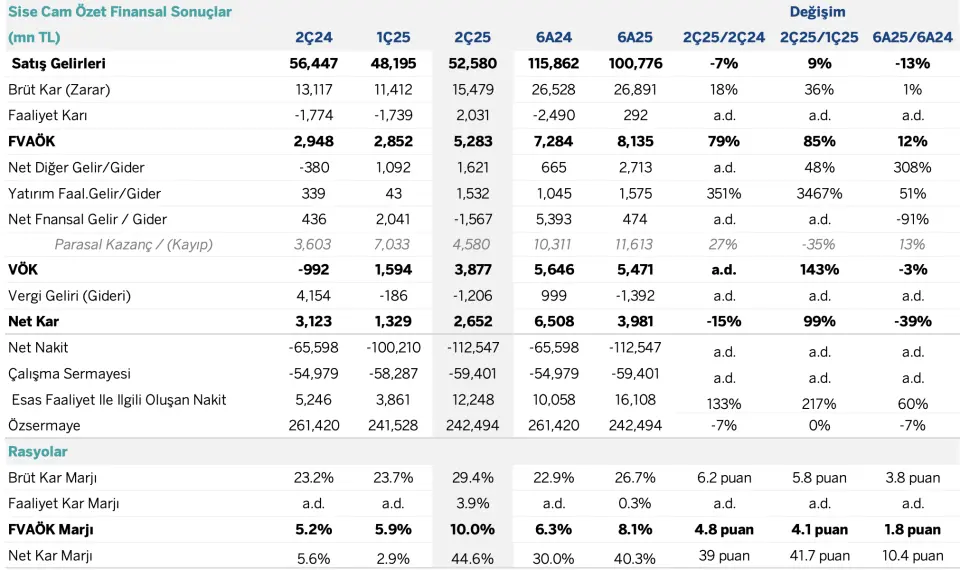

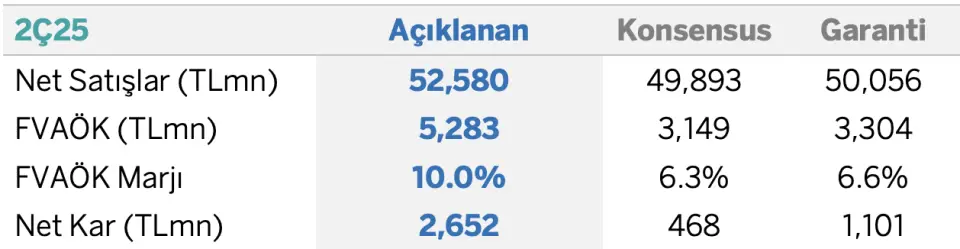

- "Şişe Cam 2. çeyrekte piyasa beklentisi olan 468 milyon TL’nin oldukça üstünde 2.652 milyn TL net kar açıklamıştır. Net kar yıllık %15 daralmıştır."

- "Senelik olarak FAVÖK'teki %79'luk artışa karşın, 1.567 milyon TL net finansal gider (2Ç24’te 436mn TL net finansal gelir) ve 1.206 milyon TL olarak gerçekleşen vergi gideri (2Ç24’te 4.154mn TL vergi geliri) net karın yıllık azalmasına neden olmuştur."

- "Operasyonel olmayan gelirlerin dağılımına bakıldığında, Şişe Cam 2. çeyrekte yatırım amaçlı gayrimenkul değerleme farkından kaynaklanan 1.532 milyon TL yatırım faaliyetlerinden gelir kaydetmiştir (2Ç24’te 339mn TL)."

- "2. çeyrekte kaydedilen 1.621 milyon TL'lik net diğer gelir (2Ç24’te 380mn TL net diğer gider) temel olarak esas faaliyetlerle ilgili kur farkı gelirinden kaynaklanmıştır."

- "2. çeyrekte Şişe Cam, 1.567 milyon TL net finansal gider kaydetmiştir. (2Ç24’te 436mn TL net finansal gelir)."

- "Şirketin 52.580 milyon TL olan 2. çeyrek konsolide gelirleri yıllık %7 azalırken, piyasa beklentisinin %5 üstünde gerçekleşmiştir."

- "2. çeyrekte gelirlerin segmentlere göre dağılımını incelediğimizde ise, %23 mimari cam, %13 sanayi camı, %11 cam ev eşyası, 24% cam ambalaj, 21% kimya, %6 enerji ve %2 diğer gelirlerdir."

- "Şirketin 2Ç25’te uluslararası faaliyetlerden elde ettiği gelir, konsolide gelirlerinin %60’ını oluşturmuştur."

- "Konsolide gelirlerin 2. çeyrekte bölümlere göre dağılımı incelendiğinde:"

- "Mimari cam gelirleri yıllık olarak %4 daralmıştır. (-%5 hacim, +%1 fiyatlandırma, ürün karması, kur etkisi),"

- "Sanayii cam gelirleri yıllık %15 artmıştır (-5% hacim, +%20 fiyatlandırma, ürün karması, kur etkisi),"

- "Cam ev eşyası geliri ise yıllık olarak %17 daralmıştır. (-%23 hacim, +%6 fiyatlandırma, ürün karması, kur etkisi),"

- "Cam Ambalaj gelirleri yıllık bazda %14 artmıştır. (+%9 hacim, +%5 fiyatlandırma, ürün karması, kur etkisi),"

- "Kimyasallar segmenti gelirleri ise yıllık %12 daralmıştır. (-%2 hacim, -%10 fiyatlandırma, ürün karması, kur etkisi)."

- "Enerji segment geliri ise yıllık olarak %52 daralmıştır. (-%45 hacim, -%7 fiyatlandırma, ürün karması, kur etkisi)."

- "Şişe Cam, 2. çeyrek öngörülerinin %68 üstünde ve yıllık %79 artışla 5.283mn TL FVAÖK kaydetmiştir."

- "%10 olan FVAÖK marjı önceki senenin aynı dönemine göre 8,1puan iyileşirken, %6,3 olan piyasa FVAÖK marjı beklentisinin üstünde gerçekleşmiştir."

- "FVAÖK marjında iyileşmenin temel sebepleri amortisman giderlerinde azalma ve ticari mal satış maliyetlerinde düşüş ve gider optimizasyonu ile faaliyet giderlerinde, yıllık bazda %10 azalma olarak sıralanabilir."

- "Olumlu piyasa etkisi tahmin ediyoruz."

- "Şirketin 2. çeyrek finansalları net kar, FVAÖK ve FVAÖK marjı tarafında beklentilerden güçlüdür."

- "Bu nedenle 2. çeyrek sonuçlarının hisse etkisini Olumlu olarak yorumluyoruz."