Bilanço Geldi Hisse Tavana Gidiyor Marbaş Menkul Rapor Yayınladı

Bilanço Geldi Hisse Tavana Gidiyor Marbaş Menkul Rapor Yayınladı. MAVI 2025 yılı ilk çeyrek finansal raporunu yayınladı. Şirketin finansal rakamlarını Marbaş Menkul değerlendirdi ve hisse için tespit ettiği hedef fiyat rakamını açıkladı.

Yayınlama Tarihi: 11.06.2025 17:00

—

Son Güncelleme: 11.06.2025 17:00

Bilanço Geldi Hisse Tavana Gidiyor Marbaş Menkul Rapor Yayınladı. MAVI 2025 yılı ilk çeyrek finansal raporunu yayınladı. Şirketin finansal rakamlarını Marbaş Menkul değerlendirdi ve hisse için tespit ettiği hedef fiyat rakamını açıkladı.

Marbaş Menkul MAVI için bilanço değerlendirmesi yaptı ve hissee hedef fiyat tespitinde bulundu.

Şirket raporda:

"Pazar payı , proaktif fiyatlama stratejisiyle sürdürülebilir karlılık sayesinde pozitif ayrışmayı sürdüren MAVI için hedef fiyatımız 69.20 TL ile beğenmeye devam ediyoruz. Şirket 3.18x FD/FAVOK çarpanlarıyla iskontolu fiyatlandığını düşünmekteyiz." dedi.

Marbaş Menkul MAVI ilanço ve hedef fiyat raporu:

MAVI 1.çeyrek bilançosu yayımlandı;

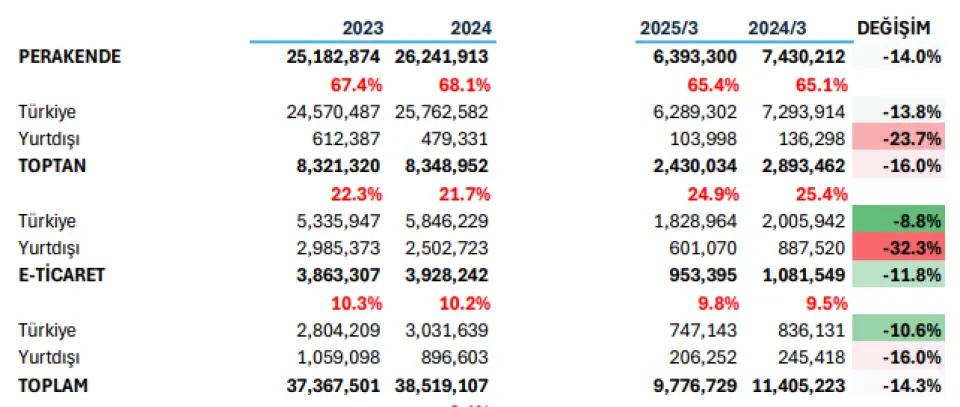

• Satışlara çeyreklik olarak baktığımızda geçtiğimiz yılın aynı dönemine göre %14 daralmayla 9.77mlr TL olarak açıklandığı ve konsensüs beklentiye paralel sonuçlandığını görmekteyiz.

• Satışlara baktığımızda Türkiye perakende satışları %14 daralırken iç Pazar birebir mağaza satışlarının %11 daraldığını görmekteyiz. Kart harcamalarından da takip ettiğimiz önemli bir segment olan e-ticaret satışları iç pazarda %10.6 daralırken ihracat tarafında %16 daralmayı sınırlı negatif değerlendirsek de 1Q25 döneminde yeni kazanılan 400bin yeni müşteriyi talep daralmasının devam ettiği koşulda pozitif değerlendirmekteyiz. Toplam konsolide satışların %91’i iç Pazar olurken %9’luk ihracat pazarında toplam %28 daralma meydana geldi.

• Operasyonel verimlilik göstergelerinden olan perakende mağaza sayısı ilk çeyrekte 2 mağaza kapanışıyla 350 olurken mağaza başına ortalama brüt satış alanında hafif de olsa artış görmekteyiz. Mağaza satışlarında baz etkisi sebebiyle %16 daralma yaşanırken adetsel olarak %13.4 gerilediğini görmekteyiz. Sepet büyüklüğünde ise 1Q25 döneminde nominal %35.7 artış görürken reel anlamda %2’ye yakın daralmayı sınırlı negatif değerlendiriyoruz.

• Karlılığa baktığımızda 1Q25 döneminde brüt karda hem çeyreklik hem de geçtiğimiz yılın aynı dönemine göre artış meydana gelirken FAVOK ve net karda çeyreklik artışlar görmekteyiz. Şirket 1.99mlr TL FAVOK ve 837m TL Net Kar açıklayarak ortalama beklentilerin %25 üzerinde gerçekleştiğini görmekteyiz.

Şirketin güçlü finansal yapısı sayesinde net nakit pozisyonu 6.7mlr TL’ye yükseldiğini görmekteyiz. MAVI -0.62 Net Borç/FAVOK çarpanlarıyla işlem görmektedir. Beklentiye paralel satışlar ve beklentinin üzerinde karlılığı pozitif değerlendiriyoruz.

Sektörel anlamda PMI verilerine ve kart harcamalarına baktığımızda yüksek faiz ortamı , artan faaliyet giderleri ve talep yönlü daralmanın sürdüğü ortamda kötü giden tekstil – giyim perakende sektöründe güçlü

Pazar payı , proaktif fiyatlama stratejisiyle sürdürülebilir karlılık sayesinde pozitif ayrışmayı sürdüren MAVI için hedef fiyatımız 69.20 TL ile beğenmeye devam ediyoruz. Şirket 3.18x FD/FAVOK çarpanlarıyla iskontolu fiyatlandığını düşünmekteyiz.

Marbaş Menkul MAVI için bilanço değerlendirmesi yaptı ve hissee hedef fiyat tespitinde bulundu.

Şirket raporda:

"Pazar payı , proaktif fiyatlama stratejisiyle sürdürülebilir karlılık sayesinde pozitif ayrışmayı sürdüren MAVI için hedef fiyatımız 69.20 TL ile beğenmeye devam ediyoruz. Şirket 3.18x FD/FAVOK çarpanlarıyla iskontolu fiyatlandığını düşünmekteyiz." dedi.

Marbaş Menkul MAVI ilanço ve hedef fiyat raporu:

MAVI 1.çeyrek bilançosu yayımlandı;

• Satışlara çeyreklik olarak baktığımızda geçtiğimiz yılın aynı dönemine göre %14 daralmayla 9.77mlr TL olarak açıklandığı ve konsensüs beklentiye paralel sonuçlandığını görmekteyiz.

• Satışlara baktığımızda Türkiye perakende satışları %14 daralırken iç Pazar birebir mağaza satışlarının %11 daraldığını görmekteyiz. Kart harcamalarından da takip ettiğimiz önemli bir segment olan e-ticaret satışları iç pazarda %10.6 daralırken ihracat tarafında %16 daralmayı sınırlı negatif değerlendirsek de 1Q25 döneminde yeni kazanılan 400bin yeni müşteriyi talep daralmasının devam ettiği koşulda pozitif değerlendirmekteyiz. Toplam konsolide satışların %91’i iç Pazar olurken %9’luk ihracat pazarında toplam %28 daralma meydana geldi.

• Operasyonel verimlilik göstergelerinden olan perakende mağaza sayısı ilk çeyrekte 2 mağaza kapanışıyla 350 olurken mağaza başına ortalama brüt satış alanında hafif de olsa artış görmekteyiz. Mağaza satışlarında baz etkisi sebebiyle %16 daralma yaşanırken adetsel olarak %13.4 gerilediğini görmekteyiz. Sepet büyüklüğünde ise 1Q25 döneminde nominal %35.7 artış görürken reel anlamda %2’ye yakın daralmayı sınırlı negatif değerlendiriyoruz.

• Karlılığa baktığımızda 1Q25 döneminde brüt karda hem çeyreklik hem de geçtiğimiz yılın aynı dönemine göre artış meydana gelirken FAVOK ve net karda çeyreklik artışlar görmekteyiz. Şirket 1.99mlr TL FAVOK ve 837m TL Net Kar açıklayarak ortalama beklentilerin %25 üzerinde gerçekleştiğini görmekteyiz.

Şirketin güçlü finansal yapısı sayesinde net nakit pozisyonu 6.7mlr TL’ye yükseldiğini görmekteyiz. MAVI -0.62 Net Borç/FAVOK çarpanlarıyla işlem görmektedir. Beklentiye paralel satışlar ve beklentinin üzerinde karlılığı pozitif değerlendiriyoruz.

Sektörel anlamda PMI verilerine ve kart harcamalarına baktığımızda yüksek faiz ortamı , artan faaliyet giderleri ve talep yönlü daralmanın sürdüğü ortamda kötü giden tekstil – giyim perakende sektöründe güçlü

Pazar payı , proaktif fiyatlama stratejisiyle sürdürülebilir karlılık sayesinde pozitif ayrışmayı sürdüren MAVI için hedef fiyatımız 69.20 TL ile beğenmeye devam ediyoruz. Şirket 3.18x FD/FAVOK çarpanlarıyla iskontolu fiyatlandığını düşünmekteyiz.