Borsanın Demir Çelik Hissesinde %26 Kazançlı Hedef Fiyat

Borsanın Demir Çelik Hissesinde %26 Kazançlı Hedef Fiyat. Gedik Yatırım KRDMD hissesi için hedef fiyat raporu yayınladı. Kurum hissede %26 kazanç potansiyeli öngörüyor.

Yayınlama Tarihi: 02.07.2025 15:30

—

Son Güncelleme: 02.07.2025 15:30

Borsanın Demir Çelik Hissesinde %26 Kazançlı Hedef Fiyat. Gedik Yatırım KRDMD hissesi için hedef fiyat raporu yayınladı. Kurum hissede %26 kazanç potansiyeli öngörüyor.

Sektöre genel bir açıdan yaklaşan kurum, KRDMD hissesine 30,32 Lira hedef fiyat tespitinde bulundu.

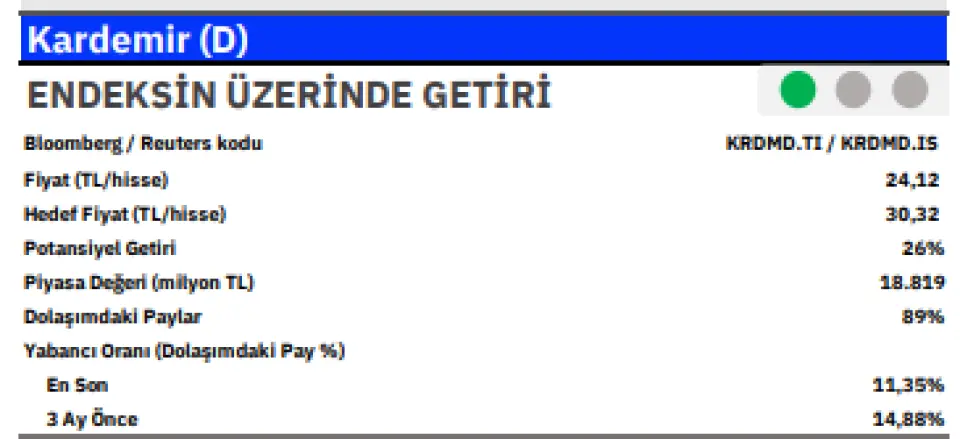

Gedik Yatırım KARDEMİR raporu: KRDMD

Kardemir (KRDMD TI, Endeksin Üzerinde Getiri, Hedef Fiyat: 30.32 TL): Arz/talep ve yarattığı fiyat/marj kısıtları nedeniyle kısa vadeli kârlılık baskı altında kalmaya devam etse de (2024 FAVÖK marjı: %7,4), modelimizde ton başına FAVÖK’ün 2024’teki 56USD seviyesinden 2028 yılında 100USD’ye ulaşacağını varsaymaktayız. Varlık kullanım oranında iyileşme (KKO artışı, lojistik kaynaklı iyileşmeler, enerji verimliliği gibi) ve ürün gamı optimizasyonu kârlılığı destekleyebilir.

Birkaç yıllık dönemde serbest nakit akımındaki baskının devamını beklemekteyiz; net borç/FAVÖK oranının tahmin dönemi boyunca 2,0x altında kalması ise borçluluğun “güncel yatırım döngüsünde” yönetilebilir olduğunu, ancak yukarı yönlü risklere de gebe olduğunu göstermektedir. Özkaynak kârlılığı (ROE) ise 2028 yılı itibarıyla %11,2 seviyesine toparlanmaktadır. Açıklanan yatırım programına ilişkin zamanlama ve kapsam konularında sınırlı şeffaflık olması nedeniyle; yatırım harcaması, gelir, marj, vergi gibi etkileri modelimize şu aşamada dahil etmiyoruz.

Kardemir, yeni bir yatırım döngüsüne girmektedir. Şirket yönetimi, önümüzdeki dört ila beş yıl içinde toplam 1.5 milyar USD düzeyinde bir sermaye harcaması (CapEx) planladığını açıklamıştır. Bu strateji, Şirket’in önceki düşük yatırım temposuna kıyasla belirgin bir değişimi temsil etmektedir; zira önceki strateji kapsamında 3.0 milyon tonluk sıvı çelik üretim hedefi, büyük ölçekli yatırım ihtiyacı olmaksızın ulaşılabilir görünmekteydi.

Güncellenen yatırım stratejisi, katma değeri yüksek yassı ve uzun ürün segmentlerine yönelik kapasite genişlemesinin yanı sıra sürdürülebilirlik ve dijitalleşme yatırımlarını da içermektedir. Planlanan yatırımların anlamlı bir kısmının yeşil çelik dönüşümüne ayrılması beklenmektedir. Bu durum, Şirket’in hem AB karbon düzenlemeleriyle uyumunu artırmakta hem de ESG standartları açısından pozitif bir konumlanma sağlamaktadır. Önceki kamuya açık belgelerde herhangi bir somut karbon emisyonu azaltımı projesi yer almazken, güncellenen yol haritası çevresel dönüşümü açıkça önceliklendirir hâle gelmiştir.

Özellikle, tel kangal hattında uygulanacak boyutlandırma ve bloklama teknolojisi yatırımı, ürün kârlılığını artırmayı ve daha yüksek marjlı ürünlere kademeli geçişi desteklemesi açısından önem taşımaktadır. Ayrıca, Kardemir'in raylı sistem üretim kapasitesini güçlendirme hedefi, Şirket’in stratejik altyapı tedarik zincirindeki rolünü pekiştirmeyi amaçlamaktadır. Bu ileriye dönük girişimler sayesinde Kardemir’in yalnızca hacim odaklı bir üretici değil, aynı zamanda teknoloji entegrasyonu yüksek, çevresel düzenlemelere uyumlu ve fiyatregülasyon döngülerine karşı daha dirençli bir aktör olarak yeniden konumlanması beklenmektedir.

Ancak, açıklanan yatırım programının zamanlama, ölçeklendirme ve finansal etkilerine dair kamuya açık bilgi ve yönlendirme kısıtlı olduğu için, bu çalışmada gelir, marj, yatırım harcaması, işletme sermayesi ya da vergi kalemlerine ilişkin olarak herhangi bir projeksiyon modele dahil edilmemiştir. Bakım yatırımları, ciroya oranla %2 olarak modellenmiştir (ortalama: %3.8). Modelimiz raporlama para birimi olan Türk Lirası bazında kurgulanmış olup, uzun vadeli enflasyon ve tahvil getirisi beklentilerimizle uyumlu olarak %7.5 terminal büyüme oranı uygulanmıştır.

Sektöre genel bir açıdan yaklaşan kurum, KRDMD hissesine 30,32 Lira hedef fiyat tespitinde bulundu.

Gedik Yatırım KARDEMİR raporu: KRDMD

Kardemir (KRDMD TI, Endeksin Üzerinde Getiri, Hedef Fiyat: 30.32 TL): Arz/talep ve yarattığı fiyat/marj kısıtları nedeniyle kısa vadeli kârlılık baskı altında kalmaya devam etse de (2024 FAVÖK marjı: %7,4), modelimizde ton başına FAVÖK’ün 2024’teki 56USD seviyesinden 2028 yılında 100USD’ye ulaşacağını varsaymaktayız. Varlık kullanım oranında iyileşme (KKO artışı, lojistik kaynaklı iyileşmeler, enerji verimliliği gibi) ve ürün gamı optimizasyonu kârlılığı destekleyebilir.

Birkaç yıllık dönemde serbest nakit akımındaki baskının devamını beklemekteyiz; net borç/FAVÖK oranının tahmin dönemi boyunca 2,0x altında kalması ise borçluluğun “güncel yatırım döngüsünde” yönetilebilir olduğunu, ancak yukarı yönlü risklere de gebe olduğunu göstermektedir. Özkaynak kârlılığı (ROE) ise 2028 yılı itibarıyla %11,2 seviyesine toparlanmaktadır. Açıklanan yatırım programına ilişkin zamanlama ve kapsam konularında sınırlı şeffaflık olması nedeniyle; yatırım harcaması, gelir, marj, vergi gibi etkileri modelimize şu aşamada dahil etmiyoruz.

Kardemir, yeni bir yatırım döngüsüne girmektedir. Şirket yönetimi, önümüzdeki dört ila beş yıl içinde toplam 1.5 milyar USD düzeyinde bir sermaye harcaması (CapEx) planladığını açıklamıştır. Bu strateji, Şirket’in önceki düşük yatırım temposuna kıyasla belirgin bir değişimi temsil etmektedir; zira önceki strateji kapsamında 3.0 milyon tonluk sıvı çelik üretim hedefi, büyük ölçekli yatırım ihtiyacı olmaksızın ulaşılabilir görünmekteydi.

Güncellenen yatırım stratejisi, katma değeri yüksek yassı ve uzun ürün segmentlerine yönelik kapasite genişlemesinin yanı sıra sürdürülebilirlik ve dijitalleşme yatırımlarını da içermektedir. Planlanan yatırımların anlamlı bir kısmının yeşil çelik dönüşümüne ayrılması beklenmektedir. Bu durum, Şirket’in hem AB karbon düzenlemeleriyle uyumunu artırmakta hem de ESG standartları açısından pozitif bir konumlanma sağlamaktadır. Önceki kamuya açık belgelerde herhangi bir somut karbon emisyonu azaltımı projesi yer almazken, güncellenen yol haritası çevresel dönüşümü açıkça önceliklendirir hâle gelmiştir.

Özellikle, tel kangal hattında uygulanacak boyutlandırma ve bloklama teknolojisi yatırımı, ürün kârlılığını artırmayı ve daha yüksek marjlı ürünlere kademeli geçişi desteklemesi açısından önem taşımaktadır. Ayrıca, Kardemir'in raylı sistem üretim kapasitesini güçlendirme hedefi, Şirket’in stratejik altyapı tedarik zincirindeki rolünü pekiştirmeyi amaçlamaktadır. Bu ileriye dönük girişimler sayesinde Kardemir’in yalnızca hacim odaklı bir üretici değil, aynı zamanda teknoloji entegrasyonu yüksek, çevresel düzenlemelere uyumlu ve fiyatregülasyon döngülerine karşı daha dirençli bir aktör olarak yeniden konumlanması beklenmektedir.

Ancak, açıklanan yatırım programının zamanlama, ölçeklendirme ve finansal etkilerine dair kamuya açık bilgi ve yönlendirme kısıtlı olduğu için, bu çalışmada gelir, marj, yatırım harcaması, işletme sermayesi ya da vergi kalemlerine ilişkin olarak herhangi bir projeksiyon modele dahil edilmemiştir. Bakım yatırımları, ciroya oranla %2 olarak modellenmiştir (ortalama: %3.8). Modelimiz raporlama para birimi olan Türk Lirası bazında kurgulanmış olup, uzun vadeli enflasyon ve tahvil getirisi beklentilerimizle uyumlu olarak %7.5 terminal büyüme oranı uygulanmıştır.