Bu Banka Hissesini Almayın ama Aldıysanız da Satmayın

Bu Banka Hissesini Almayın ama Aldıysanız da Satmayın. Marbaş Menkul banka hissesi için TUT tavsiyesi verdi. Borsanın banka ve holding hisseleri ile primlendiği bu dönemde herkesin gözü banka hisselerinde.

Yayınlama Tarihi: 17.07.2025 15:00

—

Son Güncelleme: 17.07.2025 15:00

Bu Banka Hissesini Almayın ama Aldıysanız da Satmayın. Marbaş Menkul banka hissesi için TUT tavsiyesi verdi. Borsanın banka ve holding hisseleri ile primlendiği bu dönemde herkesin gözü banka hisselerinde.

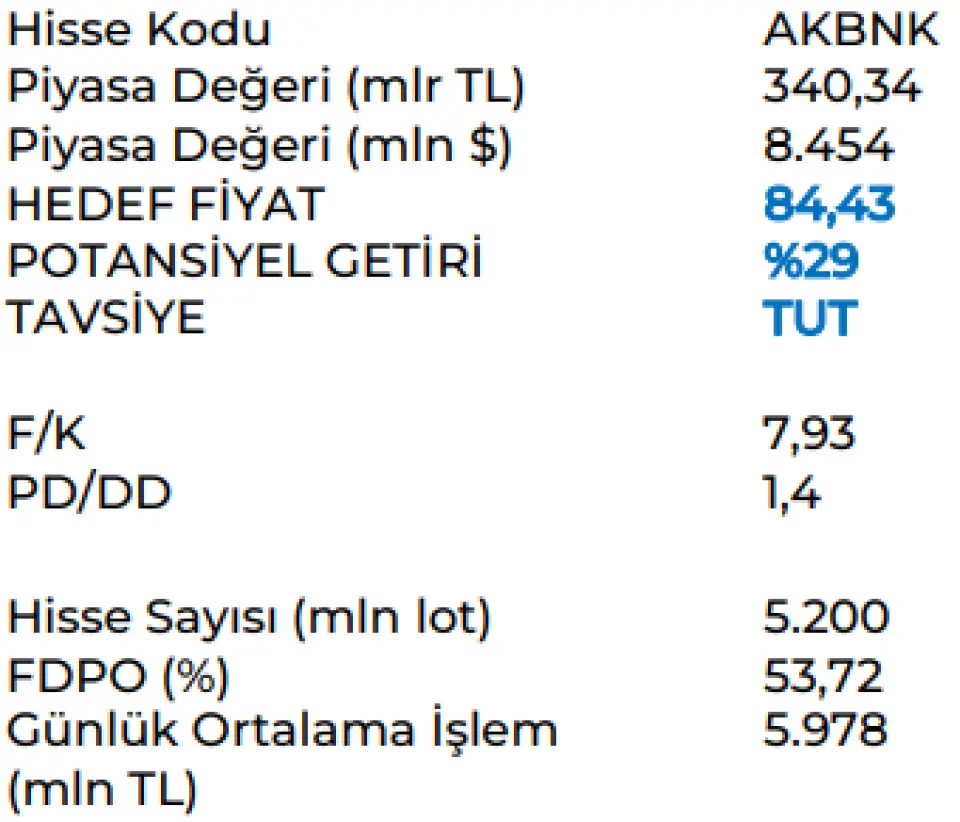

Borsada banka hisseleri yakın takipte. Marbaş Menkul AKBNK hissesi için hedef fiyat raporu yayınladı. Hisse için al tavsiyesi verilmedi ancak eğer aldıysanız TUT tavsiyesi verildi.

AKBNK hissesi için 84,43 Lira hedef fiyat tespit eden kurum hissede %29 potansiyel getiri bekliyor.

Marbaş Menkul AKBNK - TUT raporu:

Tadilat dönemi

2025 2.çeyrek açık tadilat dönemi olarak geçti. Sektörde önemli bir oyuncu olan şirketin dengeli büyüme stratejisi doğrultusunda aktif kalitesinin yönetilebildiği bir yapıyı gözettiklerini takip ettiğimiz bir çeyrek gördük.

Kredilerde selektif yönetişim becerisi takip ediliyor. Makroihtiyati tedbirler doğrultusunda sıkılaştırılan büyüme sınırları doğal olarak bankacılık sektörünü selektif yönetişime iterken şirket bu çeyrek bunu daha ön plana koydu diyebiliriz.

Spreadlerde önemli bir daralma var. İnceleme yaptığımızda 150 baz puan bandında bir spread geri çekilmesi bekleyebiliriz. Bu durum doğal olarak net faiz gelirlerini önemli ölçüde daraltan unsur olarak karşımıza çıkıyor.

Net faiz marjında beklenildiği gibi daralma var. Net faiz marjını incelediğimizde kümülatif %2’ler bandında bir swap harici yapı gözlemliyoruz. Ancak bu istatistik sektörün altında daralma kaydedildiğini göstermektedir. Bu durum doğal olarak geleceğe yönelik iyimser ortam çıkarsa da güncel koşullar acele edinilmemesi gerektiğini gösteriyor.

Komisyon gücü ayakta kalmaya devam ediyor. Akbank özellikle komisyon tarafında sistemlerde önemli bir ölçüt yaratması nedeniyle beklentilerin üzerinde bir komisyon büyümesini açıklayabileceğini değerlendiriyoruz. Bu durumun gelecek dönemde bir yukarı yönlü revizyon riski taşıdığını düşünüyoruz.

Bu çerçevede:

- 2025 2.çeyrek nezdinde 10,86 milyar TL net kar bekliyoruz.

- 2025 yılını ise 55 milyar TL net kar ile tamamlayacağını öngörüyoruz.

AKBNK’ı bu veriler ışığında 84,43 TL hedef fiyat ve TUT tavsiyesiyle araştırma kapsamımıza alıyoruz.

İlaveten beklentiler nezdinde 2.çeyrek sonrası yapılması planlanan analist toplantısını önemsemekle birlikte orada oluşacak beklenti yapısı 2026 2.çeyreğe kadar önemli bir şekli karşımıza çıkaracaktır.

Borsada banka hisseleri yakın takipte. Marbaş Menkul AKBNK hissesi için hedef fiyat raporu yayınladı. Hisse için al tavsiyesi verilmedi ancak eğer aldıysanız TUT tavsiyesi verildi.

AKBNK hissesi için 84,43 Lira hedef fiyat tespit eden kurum hissede %29 potansiyel getiri bekliyor.

Marbaş Menkul AKBNK - TUT raporu:

Tadilat dönemi

2025 2.çeyrek açık tadilat dönemi olarak geçti. Sektörde önemli bir oyuncu olan şirketin dengeli büyüme stratejisi doğrultusunda aktif kalitesinin yönetilebildiği bir yapıyı gözettiklerini takip ettiğimiz bir çeyrek gördük.

Kredilerde selektif yönetişim becerisi takip ediliyor. Makroihtiyati tedbirler doğrultusunda sıkılaştırılan büyüme sınırları doğal olarak bankacılık sektörünü selektif yönetişime iterken şirket bu çeyrek bunu daha ön plana koydu diyebiliriz.

Spreadlerde önemli bir daralma var. İnceleme yaptığımızda 150 baz puan bandında bir spread geri çekilmesi bekleyebiliriz. Bu durum doğal olarak net faiz gelirlerini önemli ölçüde daraltan unsur olarak karşımıza çıkıyor.

Net faiz marjında beklenildiği gibi daralma var. Net faiz marjını incelediğimizde kümülatif %2’ler bandında bir swap harici yapı gözlemliyoruz. Ancak bu istatistik sektörün altında daralma kaydedildiğini göstermektedir. Bu durum doğal olarak geleceğe yönelik iyimser ortam çıkarsa da güncel koşullar acele edinilmemesi gerektiğini gösteriyor.

Komisyon gücü ayakta kalmaya devam ediyor. Akbank özellikle komisyon tarafında sistemlerde önemli bir ölçüt yaratması nedeniyle beklentilerin üzerinde bir komisyon büyümesini açıklayabileceğini değerlendiriyoruz. Bu durumun gelecek dönemde bir yukarı yönlü revizyon riski taşıdığını düşünüyoruz.

Bu çerçevede:

- 2025 2.çeyrek nezdinde 10,86 milyar TL net kar bekliyoruz.

- 2025 yılını ise 55 milyar TL net kar ile tamamlayacağını öngörüyoruz.

AKBNK’ı bu veriler ışığında 84,43 TL hedef fiyat ve TUT tavsiyesiyle araştırma kapsamımıza alıyoruz.

İlaveten beklentiler nezdinde 2.çeyrek sonrası yapılması planlanan analist toplantısını önemsemekle birlikte orada oluşacak beklenti yapısı 2026 2.çeyreğe kadar önemli bir şekli karşımıza çıkaracaktır.