Büyük Net Zarar Duyuruldu! Ak Yatırım'a Göre ARCLK Kaç TL Olacak?

Büyük net zarar duyuruldu! Ak Yatırım'a göre ARCLK kaç TL olacak? Aracı kurum, Arçelik'in paylaştığı 2025 senesi 3. çeyrek finansal sonuçlarını yatırımcıları için yorumladı.

Yayınlama Tarihi: 31.10.2025 12:15

—

Son Güncelleme: 31.10.2025 12:15

Büyük Net Zarar Duyuruldu! Ak Yatırım'a Göre ARCLK Kaç TL Olacak?

Aracı kurum Ak Yatırım, Arçelik (ARCLK) tarafından 2025 yılı 3. çeyrek finansal verilerini analiz etti. Ak Yatırım, ARCLK hissesi için 12 aylık hedef fiyatıyla beraber hisse tavsiyesini duyurdu.

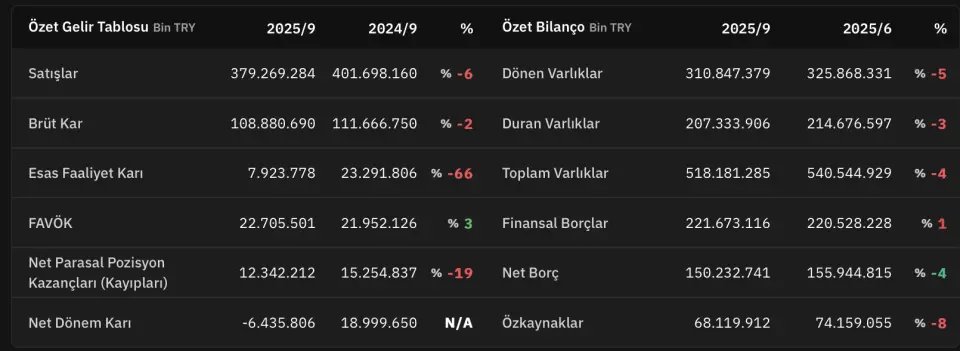

- "Arçelik (ARCLK) tarafından 2025 yılı 3. çeyrekte 2,06 milyar TL net zarar açıkladı; bu, 1,1 milyar TL konsensüs zararının üzerinde ve ağırlıkla yüksek ertelenmiş vergi giderinden kaynaklanıyor. FAVÖK 8,58 milyar TL ile yıllık %39 arttı; düşük 3. çeyrek bazının yanı sıra düşen hammadde maliyetleri, operasyonel tasarruflar ve parite (EUR/USD) desteği etkili oldu, ancak konsensüsün %3 altında kaldı."

- "Net satışlar 124,45 milyar TL ile yıllık %11 geriledi (tahminlerine paralel); olumsuz fiyat/karma, uluslararası talep zayıflığı ve Avrupa’daki görece zayıf performans baskın etkenlerdi. Coğrafi gelişmeler: Uluslararası satışlar %10,1 düştü (EUR); EUR dışı pazarlarda zayıf parite seyri, hacim gerilemesi ve ürün karması öne çıkan sebeplerdi. Avrupa’da talep 8A25 itibarıyla Batı’da %1,8, Doğu’da %3,4 toparlansa da Beko yoğun fiyat rekabeti altında liderliği korurken pazar payı kaybetti. Asya-Pasifik’te 3Ç25’te ~%9 düşüş görüldü (EUR); Çinli markalarla sert rekabet, makroekonomik zayıflık ve afet etkileri belirleyici oldu. Afrika & Orta Doğu 3Ç25’te ~%6,5 daraldı (EUR); Orta Doğu pazarındaki zayıflık ana etken olarak öne çıktı. Türkiye %5,9 düşüş kaydetti (EUR); klima toptan satışları zayıf, beyaz eşya talebi ılımlı, TV hacimleri dengeliydi; TMS29 (TL)bazında satışlar Türkiye’de %8,5, uluslararası pazarlarda %12,7 reel daralma gösterdi. FAVÖK marjındaki ç/ç 1,1 y.p., y/y 2,5 y.p. genişleme olumlu bir gelişmeydi. Düşen plastik (ç/ç ~-%8) ve metal (ç/ç ~-%1) fiyatları, operasyonel tasarruflar ve destekleyici parite (EUR/USD) katkıda bulundu."

- "Brüt marj ç/ç 0,67 y.p. genişlerken, Operasyonel giderler/satışlar ç/ç 0,16 y.p. geriledi. Yönetim girdilerdeki seyrin 4. çeyrekte de sınırlı da olsa devam edeceği bekliyor. Yapısal dönüşümde güncel durum: Planlanan 2 bin işten çıkarmanın ~%90’ında (~1.800 bin pozisyon) uzlaşma sağlandı; Birleşik Krallık ve Polonya tesisleri kapandı, üretim Türkiye’ye taşındı; İtalya’daki bir tesis 2025’te kapanacak. İşten çıkarmalara ilişkin karşılıklar 2024’te (3Ç25 itibarıyla bilançodaki karşılık ~7,2 milyar TL) ayrıldığı için ilave bir gider etkisi görmemeyi; ancak nakit çıkışı olarak karşımıza çıkmasını bekliyoruz. Borçluluk geriledi ancak hala yüksek. Toparlanan FAVÖK, işletme sermayesinde tahsilatlarla desteklenen gerileme ve sınırlı yatırım harcaması (satışların ~%2,4’ü; y/y -2,34 y.p., ç/ç -0,54 y.p.) ile 3Ç25’te 13,3 milyar TL pozitif SNA üretildi; yılbaşından beri SNA -12,6 milyar TL’ye toparlamış oldu."

- "NB/FAVÖK 5,2x’e (2Ç25: 5,9x) gerilerken stok kârı/zararı etkilerinden arındırılmış NB/FAVÖK 4,2x (2Ç25: 4,5x) oldu; yönetim işletme sermayesi disiplini ile 2025’te SNA’yı pozitif bölgede kapatmayı ve stok kârı/zararı etkilerinden arındırılmış ND/FAVÖK’te 3,8x eşiğine uyum sağlamayı hedefliyor. 2025 beklentileri aşağı çekildi: Türkiye ciro ≈-%5 (önceki “yatay”), uluslararası ≈+%5-10 (YP; önceki ≈+%15), düzeltilmiş FAVÖK marjı ≈%6-6,5 (önceki ≈%6,5), net işletme sermayesi/satışlar ≈%20-22 (önceki <%20), yatırım harcaması ≈250 milyon EUR (önceki ≈300 milyon EUR). "

Ak Yatırım ARCLK Hedef Fiyat ve Hisse Tavsiyesi

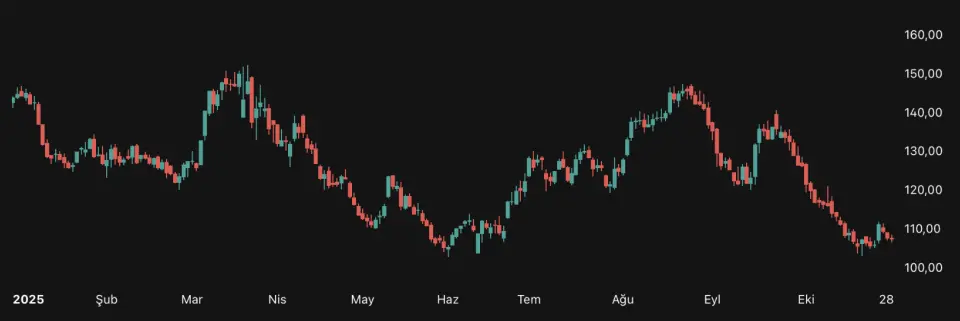

- "Tahminlerin üstü net zarar ve beklentilerde aşağı güncelleme, FAVÖK’teki toparlanmayı gölgede bıraktı. AKBNK hissesi son bir aylık dönemde BİST100’e göre ~%13,4 geride kaldı. Bu sebeple 3. çeyreğin kısmen fiyatlanmış olabileceğini; olumsuz bir piyasa tepkisinin ise sınırlı kalabileceğini düşünüyoruz."

- "EUR bazlı tahminlerimize göre hisse 5,7x FD/FAVÖK (12 Ay İleri) ile uluslararası benzerlerine ~%26 iskontolu işlem görüyor."