Ciro Artışına Rağmen Maliyetlerdeki Yükseliş Brüt Zarara Neden Oldu!

İntegral Yatırım, şirket tarafından duyurulan 1. çeyrek sonuçlarını analiz etti. Kurum, ciro artışına rağmen brüt zarar yazılmasının nedenini maliyetlerdeki artış olarak belirledi.

Yayınlama Tarihi: 07.05.2025 17:30

—

Son Güncelleme: 07.05.2025 17:30

Borsa'nın aracı kurumu İntegral Yatırım, Hektaş (HEKTS) tarafından duyurulan 2025 yılı 1. çeyrek finansal sonuçlarını değerlendirdi.

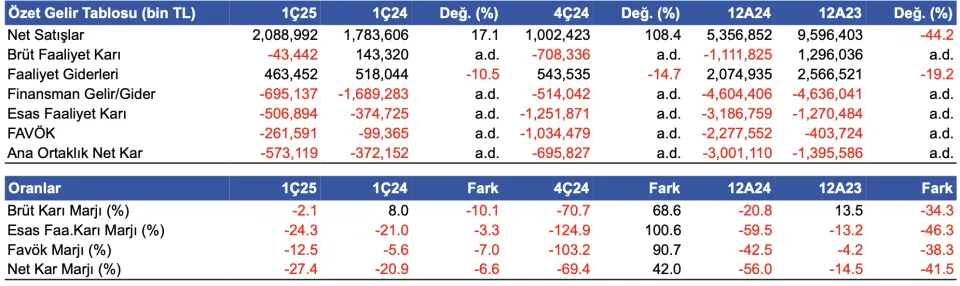

- "2025 yılı 1. çeyrek döneminde Hektaş (HEKTS), 573.1 milyon TL zarar duyurdu."

- "Önceki senenin aynı çeyreğinde 372.15 milyon TL zarar bildirmişti."

- "1. çeyrek döneminde Hektaş'ın %17'lik ciro artışına rağmen maliyetlerdeki dramatik artış 43.4 milyon TL brüt zarar yazmasına sebep olmuştur."

- "Kısmen operasyonel kontrol ve geçen yıla göre daha az kur farkı gideri yazması şirketin esas faaliyet zararını geçen seneye kıyasla denkleştirmiş görünüyor."

- "Net kar marjı yıllık bazda 6.6 puan azalış göstererek %-27.4 seviyesinde gerçekleşti."

- "Yıllık bazda satış gelirleri %17.1 artış gösterdi."

- "1. çeyrekte satış gelirleri, yıllık %17.1 artış göstererek 2.1 milyar TL'ye çıktı. Geçtiğimiz çeyreğe göre satış gelirleri %108 arttı. Brüt zarar 43.4 milyon TL olurken, brüt kar marjı yıllık -10.1 puan azalışla %-2.1 seviyesinde gerçekleşti."

- "2025 yılının birinci çeyreğinde Hektaş'ın bitki koruma ve bitki besleme iş kollarına ait ürünlerin satış miktarı 27.483.792 kg, tohum iş koluna ait ürünlerin satış miktarı; sebze tohumu 5.848.476 adet ve sebze deneme satışı 57.825 kg olarak gerçekleşti."

- "Üretim tarafında, Gebze’de %86,2, Niğde’de %54 ve Adana’da %35 kapasite kullanım oranı yakalanmıştır."

- "Toplam üretim miktarı 14,5 milyon kg’yi aşmıştır. Satış miktarı ise bitki koruma ve beslemede yaklaşık 27,5 milyon kg, sebze tohumunda 5,8 milyon adet olarak gerçekleşmiştir."

- "Negatif FAVÖK 261.6 milyon TL oldu."

- "FAVÖK marjı da yıllık 7.0 puan düşüşle %-12.5 seviyesinde gerçekleşti. Geçtiğimiz çeyrekte %-103.2 FAVÖK marjı elde edilmişti."

Net Borç Pozisyonu Artıyor

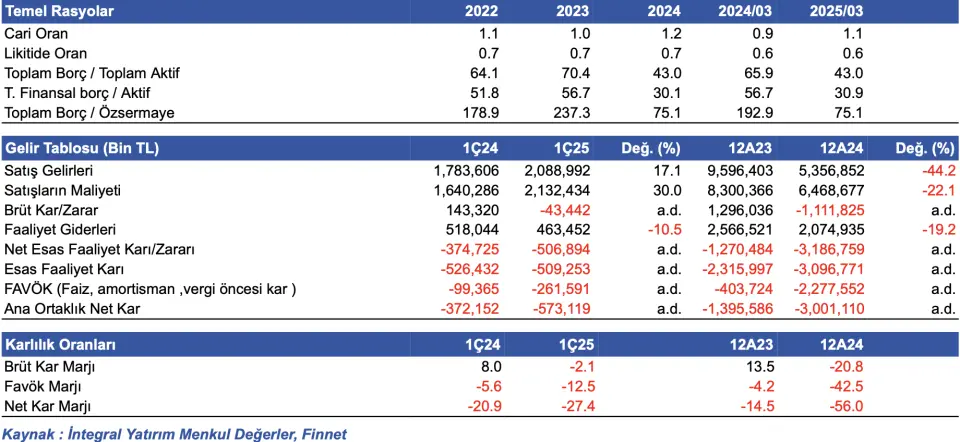

- "2024 yılının aynı dönemine göre Hektaş'ın net borç pozisyonu %55.3 azalırken, geçtiğimiz çeyreğe göre %16.6 artarak bu dönemde 5.4 milyar TL net borcu gerçekleşti."

- "Önceki sene yatırımların getirdiği borç yükü bir miktar azalmış görünüyor. Net borç/FAVÖK rasyosu ise -2.2 seviyesinde gerçekleşti."

- "31 Mart 2025 itibariyle şirketin 3.1 milyar TL döviz açığı bulunmaktadır."

İntegral Yatırım Hektaş Yorumu

- "2025 ilk çeyreğinde şirketin üretimi artmış olsa da, ham madde temininde yaşanan sorunlar, döviz kuru oynaklığı ve lojistik maliyetleri, ilk madde ve malzeme giderlerini oransal olarak artırmış görünüyor. Bu da operasyonel kârlılık üzerinde negatif etki yaratmış görünüyor."

- "Küresel ölçekte gübre hammaddelerine erişimde daralma ve lojistik maliyetlerinde artış yaşanması Hektaş'ın Brüt kâr marjını düşürürken, FAVÖK üzerinde baskı yarattı ve net kârın azalmasına sebep olan önemli bir etki oldu."